作者 | 曹欣蓓

来源 | 中欧商业评论(ID:ceibs-cbr)

即使在流媒体趋势初显时,就已果断进入了这个行业,并且发展成了流媒体巨头,奈飞未来的路,依然波折重重。

在众影视迷的眼中,奈飞是一个很有份量的名字。从《纸牌屋》到《王冠》再到《黑镜》,奈飞推出了太多精品的原创剧集,这家依靠高成本的投入以及大场面的制作,专注于打造“现象级”原创剧的公司,自身的发展也堪称“现象级”。

但在2019年,奈飞成为MPAA新成员,此时的各大媒体纷纷称赞流媒体生意为“当前视频领域最热门、最有赚钱前景的生意之一”,作为龙头奈飞则成了围剿好莱坞的突围者。然而,也就是在2019年,当奈飞第二季度付费增长用户却不及预期,对其高昂烧钱模式的讨论又起,人们转而开始陷入怀疑和质疑。

即使在同一年内,对奈飞的评价也如此不一致。那么,奈飞的流媒体之路,到底“飞”得好吗?

作为最先涉足流媒体行业的企业,从精品内容的搬运工,到精品内容的制作者,奈飞的成长与崛起,折射了流媒体整体的发展与沿革。而“奈飞出品,必属精品”的口碑,也深深刻在了每个影视迷的心里。

我们从财务的角度,思考奈飞,乃至流媒体行业模式变迁背后的原因。作为流媒体行业的巨头,奈飞原创内容究竟占比几成?阻碍奈飞原创内容进一步发展的因素是什么?对于流媒体平台而言,连续盈利是否就意味着从此“有钱任性”,不断大手笔投资内容制作?从原创内容入手,分析奈飞的发展与困境,对于同在流媒体行业的公司,具有借鉴和参考意义。

01

精准定位流媒体

如果回顾奈飞的发展史,我们不得不承认:这是一家很会选择发展方向的公司。

作为一家以租赁DVD起家的公司,奈飞在2006年就已预见DVD的式微,并果断决定转型。彼时,奈飞管理者通过对当年横空出世的Youtube研究,发现用户甚至愿意为了便利性,而牺牲清晰度,正是因此,一些在Youtube上清晰度较低的视频,依然能够引起大量的观看和讨论。

内容资源丰富,又便于传输下载的流媒体赛道,就这样被奈飞慧眼相中。更何况,2006年,美国家庭的宽带普及率比2005年上涨了40%,基建设施的发展,无异于给流媒体的发展添加了一把助燃剂。

万事俱备,东风正兴。

流媒体又叫流式媒体,是边传边播的媒体,为多媒体的一种。“流”媒体的“流”指的是这种媒体的传输方式(流的方式),而并不是指媒体本身。用户通过解压设备对这些数据进行解压后,节目就会像发送前那样显示出来。

“在线看片的时代即将到来,并且在某个时候它将成为大生意。”奈飞联合创始人哈斯廷斯兴奋地表示。在此以后,流媒体业务的比重在奈飞的营收占比上不断加大,根据2019年三季报,奈飞流媒体收入占营收比重的98%,DVD收入只有微小的2%。

深耕于行业的奈飞,也成为了流媒体的王者。2019年,奈飞正式加入美国电影协会(MPAA),成为第一家加入MPAA的非电影公司、第一家加入MPAA的流媒体,要知道,在奈飞加入前,MPAA成员是迪士尼、派拉蒙、20世纪福克斯(已被迪士尼收购)、索尼哥伦比亚、环球影业、华纳兄弟这六大传统电影公司。

根据statista数据,2019年美国流媒体视频(Streaming Video on-Demond)的收益将达到11.4亿美元,同比上涨9.4%;流媒体视频用户将达到1.25亿,超越了2017年的北美观影总人数。

流媒体这个方向,奈飞在趋势初显时,似乎选得极为正确。但选对了流媒体的方向,就能走得好吗?

02

流媒体之变:内容由我不由人?

要回答这个问题,首先要分析奈飞是如何走通流媒体这条路的。

乙方的日子不好过

流媒体平台最重要的竞争力就是播放内容,内容来源可分为两部分:外部渠道购买和自制。奈飞的自制剧就相当有名,正是凭借着包括《黑镜》、《怪奇物语》、《超胆侠》等优秀自制剧,奈飞从竞争激烈的流媒体平台中脱颖而出,在全球收获了众多拥趸,“奈飞出品,必属精品”的印象深入人心。

黑镜第四季第一集《卡利斯特号》剧照

在这其中,奈飞最被人津津乐道的,当属自制剧《纸牌屋》的一飞冲天。随着流媒体业务的不断发展,奈飞发现了一个不可避免的问题:仅仅靠最初购买老电影和电视节目网络版权是不够的,还需要购买时下流行的热门剧集。但是这些剧集的价格,真的太贵了。2012年,奈飞花超过7500万美元的价格,购买了当年热门的7季剧集《广告狂人》独播权,单集花费高达100万美元。

并且,这份所谓的独播权,远没有想象中那么“独播而多金”。电视台出售的独播权,指的是在网络第二次播放的独播权。根据合同规定,《广告狂人》的前四季可以在奈飞上直接观看,但第五季要等AMC电视台全部播完后,奈飞才能够上线。

诸如《广告狂人》第五季播放窗口期的存在,相当于让流媒体无偿替电视台做引流。因为奈飞上线前四季内容时,会吸引奈飞用户中,不曾看过《广告狂人》,却因为流媒体首播而被“种草”的粉丝。但当他们发现无法观看最新剧集,就会转而守候在AMC电视台前追剧。

《广告狂人》剧照

奈飞所面临的困境,也代表了彼时流媒体平台普遍面临的困境。在竞争激烈的流媒体行业,只做精品内容的搬运工,日子其实并不好过。一方面,热门剧集购买费用水涨船高,即使斥巨资购买了网络独播权,还要为电视台免费引流。另一方面,对于内容搬运工,用户总是很无情,哪家平台有内容,用户就转战哪家平台,并不具备黏性。

这也解释了为什么在内容配置上,早期流媒体平台大多选择外部渠道购买,但是从2013年开始,越来越多的流媒体平台选择自制剧。就算内容再精品,搬运工始终难留人心,还面临种种合同条款限制,但是成了内容的制作方,就可以自行控制成本,还能掌握彻底的独家播放权。

2013年,奈飞自制剧《纸牌屋》诞生了。这部由奥斯卡影帝凯文·史派西主演的热播剧不仅帮奈飞赢得了一票忠心观众,还让其获得了2013年艾美奖最佳导演和最佳选角奖,订阅用户数量超越了HBO。

花了大价钱买版权,还要低声下气配合甲方安排上线的日子,终于有了新模式——自制内容。

甲方?还是小半个甲方?

《纸牌屋》的出现,把奈飞提升到了新高度,也奠定了流媒体内容帝王的地位。与传统周播模式不同的是,奈飞不再每周放一集吊观众胃口,而是提供了“暴看”模式——在同一时间将整季13集全部放上网络。在这种模式下,收视率变得不再重要,因为原创内容是最大的王道。

《纸牌屋》剧照

但流媒体巨头奈飞,真有这么多原创内容吗?

其实并没有。奈飞给观众的印象是:似乎所有内容都是其原创,打开美剧,片头就会出现巨大的“Netflix”标志。但事实情况是,在奈飞内容库中,原创剧集只占了一小部分,更多的内容属于外购内容,只是由于奈飞所有内容的片头都带有logo,再加上“奈飞原创”的文章太多,所以让观众产生了误解。

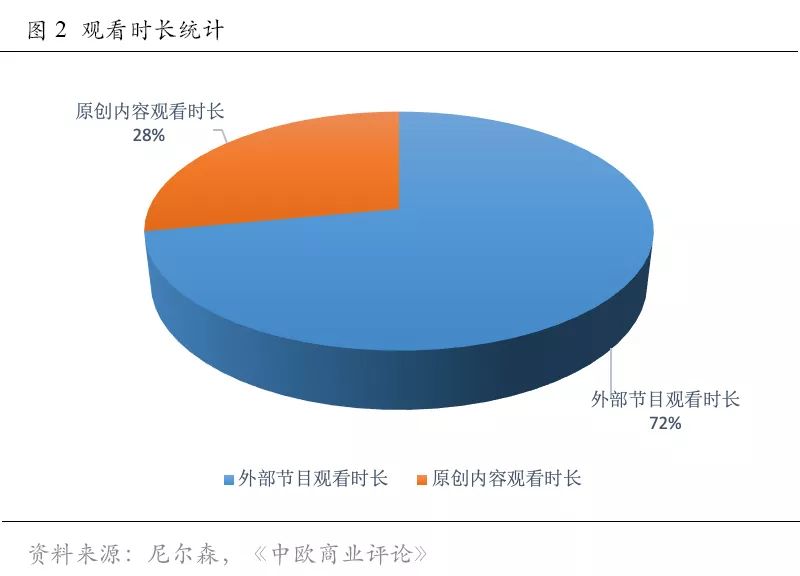

虽然奈飞并没有对外披露观看人次、收视率等核心数据,但市场第三方机构尼尔森发布过一份统计:外部节目占据了奈飞平台上观看时间的72%,观看奈飞原创内容的时间仅为28%。

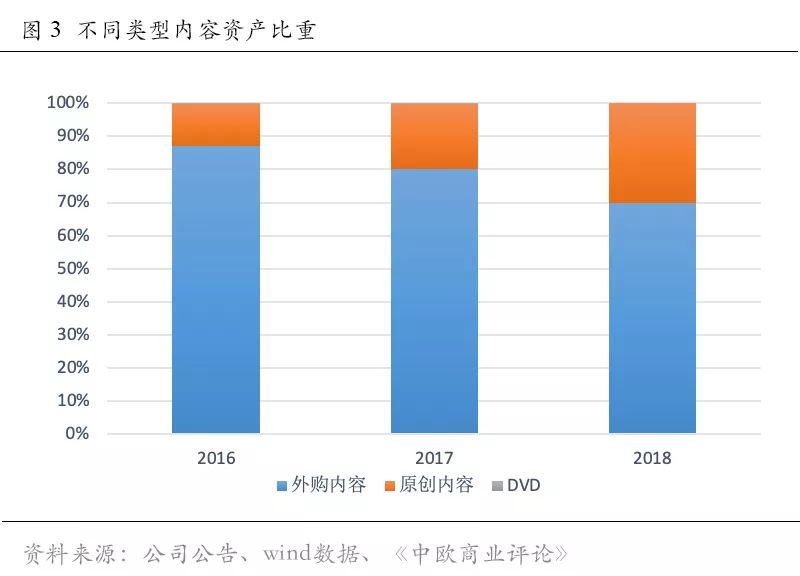

并且在财报上,我们可以从资产细分科目中,看到奈飞原创内容与总内容的比重。根据下图,我们可以看到奈飞原创内容的比重虽然持续增长,但即使在2018年,原创内容也只占到总内容资产的29.94%,外购内容占比高达70.01%,在向流媒体转型后,DVD内容占比微乎其微,仅为0.05%。

根据财报明细,原创内容还可以分为三类:已发行并折旧、生产制作中,以及准备开发生产。换句话说,原创内容并不都是成片,并且根据2018年财报,已发行并折旧的原创内容只占原创总量的40%,还有大部分原创内容都还在拍摄制作的中途。

市场有一种误解,奈飞自《纸牌屋》推出后,就从此走上了“内容由我不由人”的甲方之路,但财报告诉我们:事实并非如此。

虽然奈飞自制内容具有足够响亮的口碑,成为与其他流媒体平台差异化的关键。但纵观整个公司,奈飞大量的内容依然来自于外部购买,只是从原本吃力不讨好内容搬运工的乙方,变成了小半个甲方。

03

流媒体之困:钱!钱!钱!

为什么奈飞不当个彻头彻尾的甲方,拍摄更多自制剧呢?

我们来算一笔账。根据统计,奈飞2018年的内容数量达5579部,这其中包括了电视剧、电影、脱口秀、纪录片等各种内容形态。将总数除以365天,意味着奈飞每天要推出15.28部内容,原创而且这其中一部可能就是一季的电视剧,其中包含了10-20集内容。在如此高强度的“暴看模式”下,光靠自制内容,难以撑起足够丰富的库存,满足用户想看更多内容的需求。

更何况,在自制剧上,奈飞还面临一个更大的矛盾:钱。

这笔生意有点难

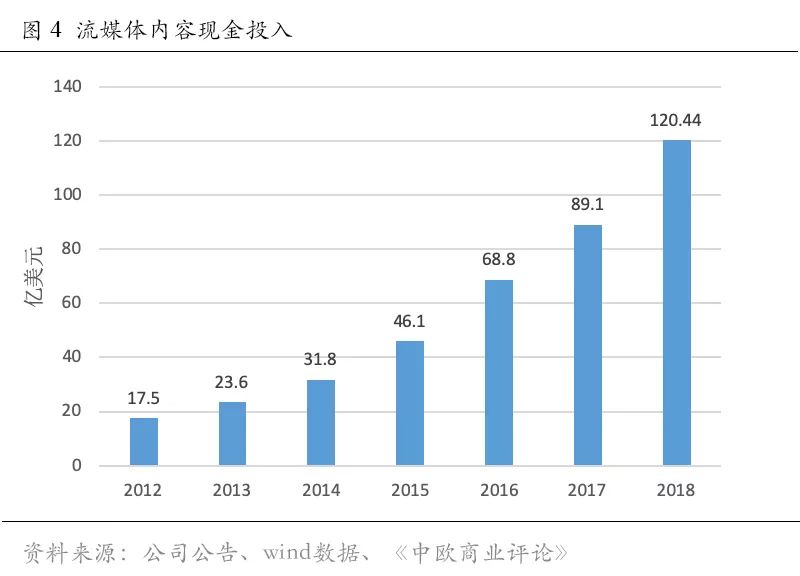

要制作精品自制剧,是相当烧钱的。在财报上,我们可以看到奈飞每年披露的流媒体内容现金投入金额呈现持续增长,在2018年全年,更是达到了120.44亿美元,同比增长35.2%。说实话,自制内容这笔生意并不容易,除了投入成本高外,后期还要面临收益无法保证的困境。

对于自制剧而言,高投入并不一定就代表着高回报,被奈飞报以高期望的《怪奇物语》虽然引发热议无数,但难以匹敌当年《纸牌屋》的轰动影响力,更不论还有众多口碑远不如《怪奇物语》的原创剧。奈飞砸了8000多万美金拍的《光灵》,原打算打造成为“现代版魔戒”,却并不被观众买账,被吐槽成“一个俗套到极致的剧情”,2018上线的原创连续剧《副本》每集花费约700万美元,又再次被观众吐槽“强行模仿其他科幻情节,并且有太多错误模仿”。

在此情况下,市场上开始渐渐出现了“下一部纸牌屋在哪里?”的质疑。虽然在2018年的艾美奖上,奈飞拿下23个奖项,与HBO平起平坐,但还有更多没有拿奖,也没有激起市场水花的奈飞原创剧集。再联想到奈飞2018年高达120亿美元的投入,是HBO同年20亿美元投入的6倍,给奈飞的原创内容蒙上了阴霾。

《副本》剧照

盈利就够了吗?

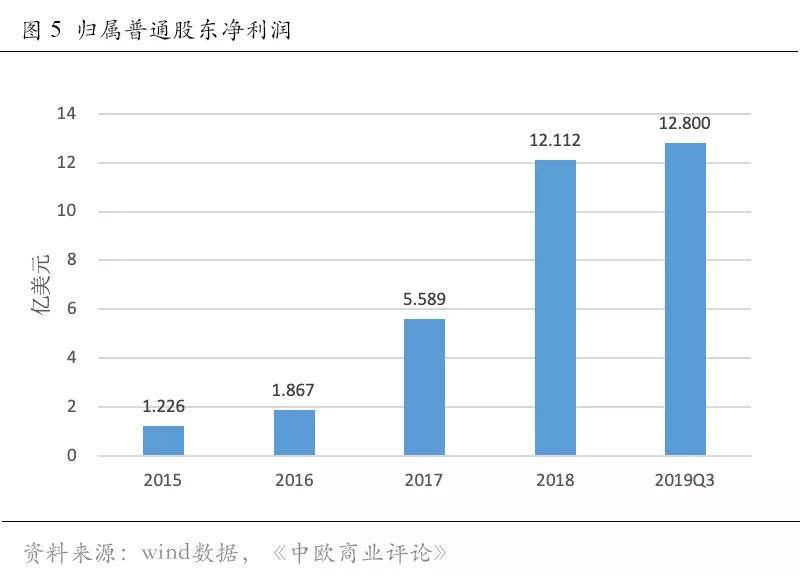

有些人可能会说:但奈飞还有一个巨大的优势——它是盈利的。作为一家持续提供丰富的内容与便捷服务体验的公司,流媒体巨头奈飞能保持每年净利润为正数,据2019年三季报,奈飞净利润为12.8亿美元,比起市场上众多还在盈利边缘苦苦挣扎的流媒体平台,奈飞每年能够有余钱,就已经足够优秀了。

但有盈利就足够了吗?

不够。有盈利并不代表有余钱,还要看自由现金流。根据教科书的定义,自由现金流量是指企业产生的、在满足了再投资需要之后剩余的现金流量。教科书上的话太拗口,让我们用简单的话来解释:作为公司股东,投资回报并不是想拿就能拿,一次性取走所有盈利。在保证公司继续健康发展的情况下,自由现金流就是股东能从公司拿走的资金金额。

股神巴菲特在考察企业时,就高度看重自由现金流这个指标。自由现金流越高,公司的成长性和投资性越强,但奈飞的自由现金流自2012年开始,就长期为负数,并且自由现金流缺口持续扩大。

这就意味着:奈飞虽有盈利,但这份盈利所带来的钱,并不足以支撑公司发展。从现金流上看,比起“有钱任性随便花”,奈飞恰好相反,为了维持现有的增长,它可谓是持续“失血”,透支了利润苦苦支撑。

新的问题又来了,如果自由现金流为负,代表公司现有利润不足以支撑未来发展,为什么奈飞净利润还能保持增长?这份“透支”,究竟是怎么做到的?

答案其实很简单。虽然自有造血功能不够,即净利润不够,但是奈飞可以从外界“借血”。根据Bloomberg数据,为了填补资金的缺口,奈飞在近几年持续举债,融资所得现金从2012年的560万美元增长到了2019年前三季度的22.82亿美元,在这其中,大部分融资都是来自于债券融资。这也解释了为什么奈飞每年都有盈利,但是自2010年以来,公司从来都不分红的原因,因为实在钱不够。

从自由现金流上,我们可以看到,奈飞即使全部投入所有净利润,都不足以填补空缺,只能向外发债融资,并且考虑到自由现金流持续为负的情况,这份融资很可能是不断“借新债,补旧债”地填补现金流窟窿,陷入透支烧钱的恶性循环。

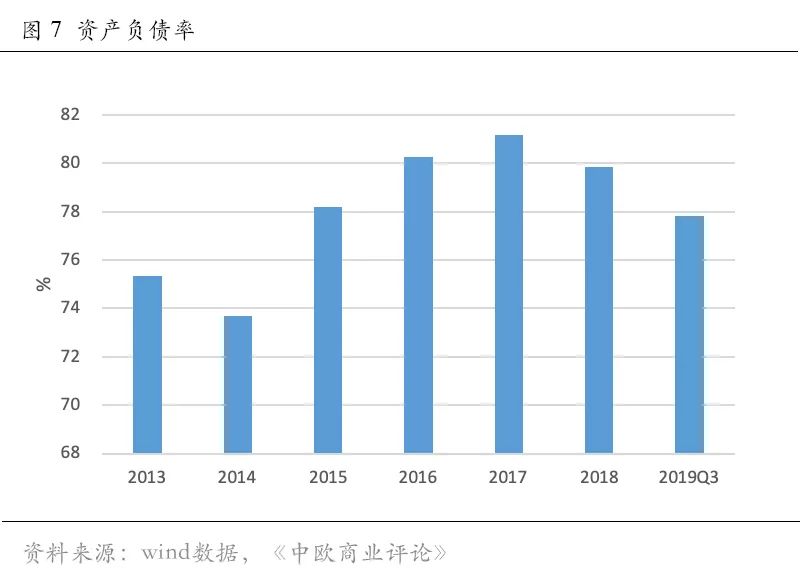

2018年第三季度,奈飞的资产负债率高达79.83%,这也是奈飞从2015年债务融资突破1亿美元开始,连续四年资产负债率在80%附近徘徊,高居不下的资产负债率已成为奈飞健康发展的隐患。即使在2019年奈飞加入美国电影协会(MPAA),成为人们口中突围传统好莱坞的流媒体骄子,但这也是积累在过往多年的精品原创上。而这些原创,又是积累在自由现金流为负的缺口上,不断发行债务,借新还旧,资产负债率。纵然拿下了好莱坞,奈飞依然换不回健康的财务指标。

# # # # #

流媒体之路很正确,但选择了正确方向的奈飞,飞得却有点累。在原创内容《纸牌屋》一鸣惊人后,作为核心竞争力的原创内容占比并不高,且收益充满不确定性,而公司为了维持精品原创内容产出,导致现金流与净利润长期倒挂,持续透支烧钱。

在外购内容部分,奈飞也面临更为激烈的挑战。迪士尼在2019年11月首次上线视频流媒体服务,一方面加剧了行业竞争,另一方面,随着2019年3月迪士尼斥资将21世纪福克斯纳入麾下,随着2020年中期合同到期,漫威、星球大战、皮克斯、迪士尼影视作品等内容将陆续从奈飞平台撤出。

随着AT&T旗下华纳媒体准备推出自己的流媒体服务,从2015年开始就以奈飞作为唯一播放的流媒体平台的《老友记》也会在2020年从奈飞撤出。康卡斯特旗下的NBC环球同样对流媒体市场虎视眈眈,打算推出属于自己的服务,因此热门剧集《办公室》会在2020年被收回。

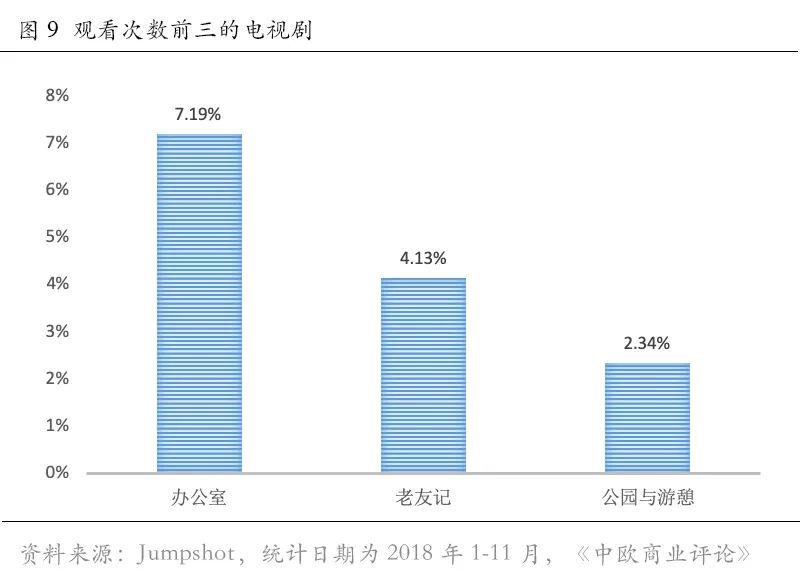

根据Jumpshot数据显示,奈飞网页端观看的内容前三名分别为《老友记》、《办公室》和《公园与游憩》,累计贡献了超过10%的观看次数,但这三部剧皆属于外购内容,排名第三的《公园与游憩》也将步另外两部剧集的后尘,在2020年从奈飞撤出,收归于NBC环球。

奈飞的优势在于经过数十年的发展,已积累了众多用户,并且这套“借新债,还旧债”,透支金钱发展内容库的路径,在奈飞强大的品牌效应下,未来几年依然能够继续。但面对流媒体行业愈发激烈的竞争,当原创内容的生意始终那么难,外部渠道可购内容又持续减少,在不断透支烧钱的循环下,奈飞身为流媒体巨头,其背后的疲惫与焦虑,却已掩藏不住了。是坚守在流媒体阵地,还是另辟造血机能?未来的财务数字将会一一证明。