来源:浙商基金微视界

科技驱动价值

关注我们 了解更多

要说去年市场比较火热的行业,医药可以算是其中一个。根据招商证券1月15日的研报,2019年和2020年医药主题基金(主动管理)的平均收益率是58.33%和78.08%。那医药行业目前处在什么情况下?今天,浙商聚潮新思维(166801)基金经理助理白玉和大家聊聊医药细分行业的现状与未来!

01

医药外包

创新药融资加速

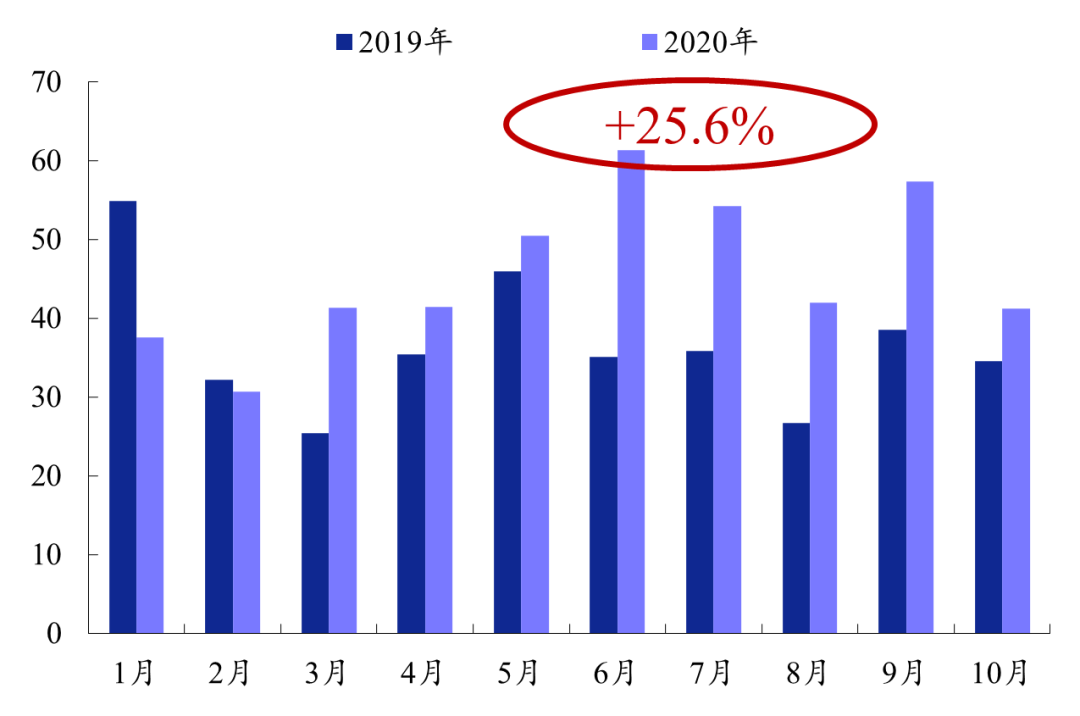

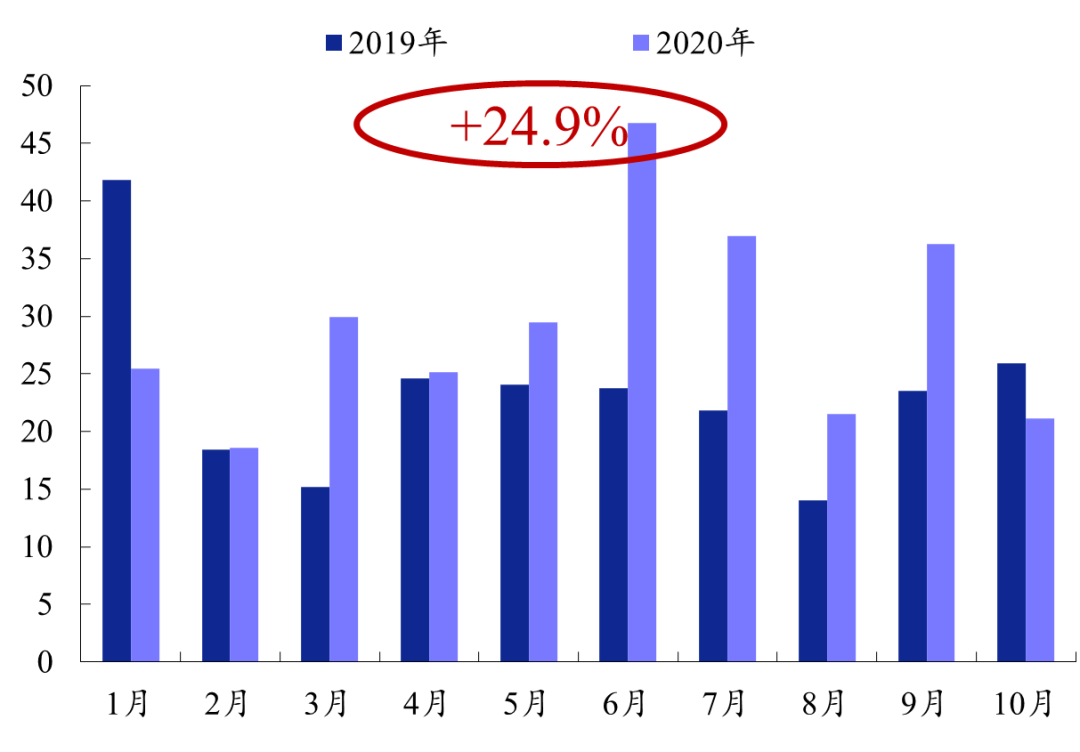

美国创新药领域VCPE融资情况目前依然波动不大。

根据Crunchbase统计的数据,即使在疫情下,2020年的1-10月,美国创新药VCPE融资额仍同比增加24.9%,全球创新药VCPE融资额同比增加25.6%。

由于募资到使用完毕需要2-3年投资周期,意味着2019-2020年相对宽松的投融资环境可能可以让行业至少维持2-3年(2022-2023年)景气。从科创板和港股受理IPO的生物医药企业看,CRO行业订单的景气度有望延续至2023-2025年。

全球创新药VCPE融资额变化(亿美元)

美国创新药VCPE融资额变化(亿美元)

数据来源:Crunchbase 截至2020年10月

创新药进入收获期

政策环境与资本推动下,全球和国产创新药陆续进入收获期,未来几年将看到更多重磅创新产品陆续获批上市。

根据Pharma projects的统计,20年10月底全球处于临床前和临床1-3期阶段的在研新药数量16025个,比19年底增长6.9%。

根据Pharma projects的统计,20年10月底国内处于临床前和临床1-3期阶段的在研新药数量1975个,比19年底增长30.3%。

中国在研新药数量的增速明显高于全球,中国新药研发仍处于高景气阶段。

订单饱满,趋势向上

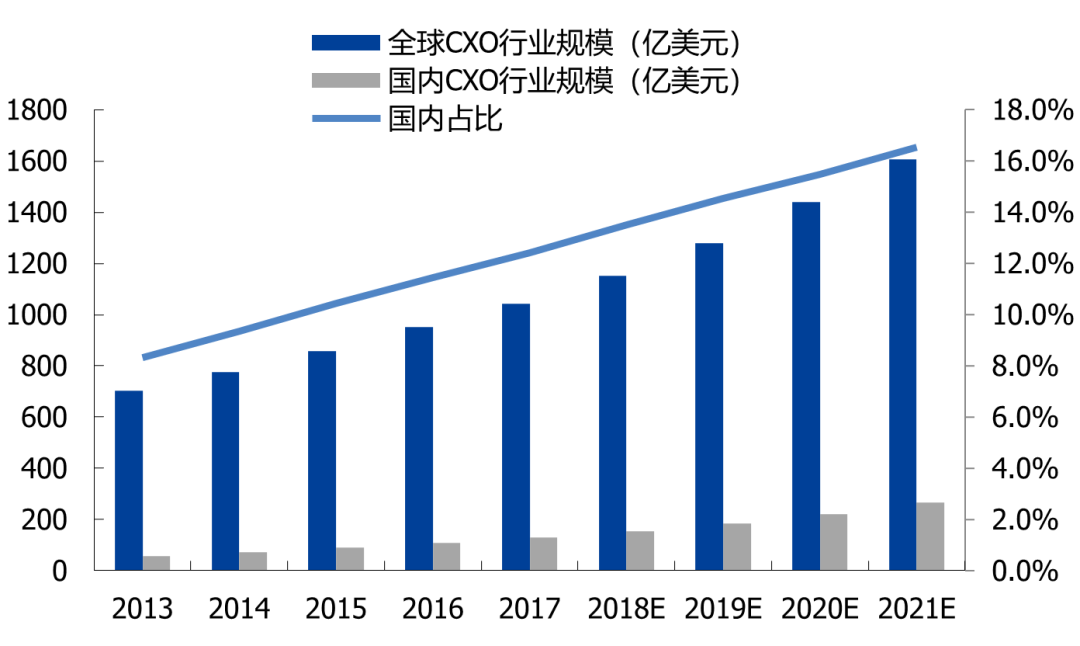

目前国内CXO市场在全球市场的占比在15%左右;从本土CXO公司来看, 一些公司的海外业务占比已超过70%,未来本土CXO企业随着国际化服务能力的持续提升,叠加本土工程师红利等竞争优势,有望提升全球市占率。

龙头公司在建工程扩张速度超过固定资产增幅,说明公司正处于新产能快速释放阶段,各公司在手订单饱满,趋势向上。

市场观点

短期看,CXO企业2020年Q1普遍受到疫情的影响业绩基数较低,2021年Q1预计会实现较高增长,后续全球疫情接近尾声,疫情之下积累的品牌与信任度将进一步促进产业转移的趋势,中长期角度,龙头企业新产能陆续投放,有望创造更高产值。

一些公司作为全球为数不多的CRO/CDMO全产业链布局企业,全球药物发现领域龙头企业,疫情背景下订单加速转移。临床CRO、细胞和基因治疗CDMO培育中,为公司中长期业绩增长提供动力。

第二个是国内小分子CDMO领先企业,生产工艺技术全球领先,与海外多家大药企建立深度合作关系。订单结构不断改善带来毛利率提升。在手项目快速增长,产能不断投放,明年业绩或继续快速增长。

02

特色原料药

全球原料药市场规模在1800亿美元左右,增速约为6%。原料药企业中有37%位于美国,印度、中国和意大利占比分别为11%、9%和7%。4国合计占比为64%,全球优质原料药产能分布较为集中,由于人力成本高企及环保压力巨大,欧美原料药产能正逐步向中印两国转移,目前欧洲80%,美洲70%的通用名药物产能由中印两国提供。

药品监管和环保政策推动国内原料药行业规范化发展,集中度提高。在产业升级和成本优势下,国内原料药和中间体的出口规模持续提升,从2012年 的227亿美元增长至2019年的337亿美元。

一致性评价和带量采购等政策推行后,降低了渠道壁垒,龙头原料药公司凭借其稳定供应能力和成本优势,逐步往下游制剂延伸,实现原料药制剂前向一体化的产业升级。

未来展望从全球的维度来看,未来在全球原料药+仿制药 6000 亿美金的市场中,一旦中国企业能够占据一席之地,将有望批量化创造大市值公司。

03

医疗器械

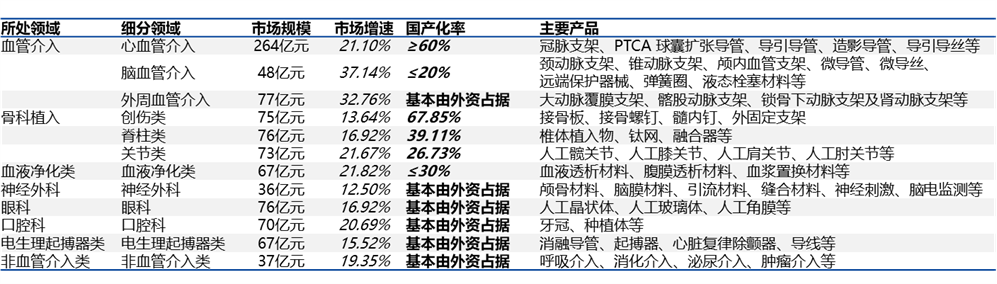

中国医疗器械市场晚于药品市场而发展,目前正处于市场扩容及进口替代的快速成长阶段。随着国产医疗器械自身竞争力不断提高,部分领域如心血管介入、免疫化学发光等子领域国产医疗器械增速超过进口。

数据来源:EvaluateMedTech 时间截至2020年10月

2020 年由于疫情的原因,医疗器械公司业绩分化明显。部分核心产品如新冠检测、呼吸机、监护仪、手套、口罩等的企业,主营业务受益疫情利润增长迅猛;而常规检测等与医院门诊量直接相关的业务,则在上半年企业利润端出现不同程度的下滑。目前海外疫情延续,部分企业疫情相关产品出口需求仍较大。国内疫情得到较好控制且进入疫情常规化防控阶段,疫情后新基建给医疗器械行业带来的机会有望持续。

2021 年可以关注以下器械子领域:1)新基建受益板块:主要是 ICU、发热门诊等相关的医疗器械采购需求;2)化学发光:化学发光是封闭系统(设备和试剂必须是同一厂商),集采风险小。行业仍处于高速增长中,当前国产企业市占率不高。

风险提示

风险提示:本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。本材料不构成投资建议,基金有风险,投资需谨慎。本产品由浙商基金发行与管理,销售机构不承担产品的投资、兑付和风险管理责任。