【白酒投资日报】5年目标400亿 泸州老窖重回前三的策略是?|| 【新能源汽车投资日报】钴价上涨叠加一体化趋势 钴资源公司或被重估|| 【独家直播】新能源汽车赛道如何上车抓牛股?

投资者都在探索适合自己的资产配置方案,借助科学的资产配置手段能更有效率的提高投资质量。那么资产配置怎么做?投资者们经常犯的错误有哪些?股票、债券、黄金、房产、保险,从国内市场到海外市场,各地域各类型的投资品类到底哪些适合我们,又应如何分配其比例呢?

博时FM《从0开始学资产配置》三个阶段系列课程,从基础到实践,通俗易懂让您学会资产配置!

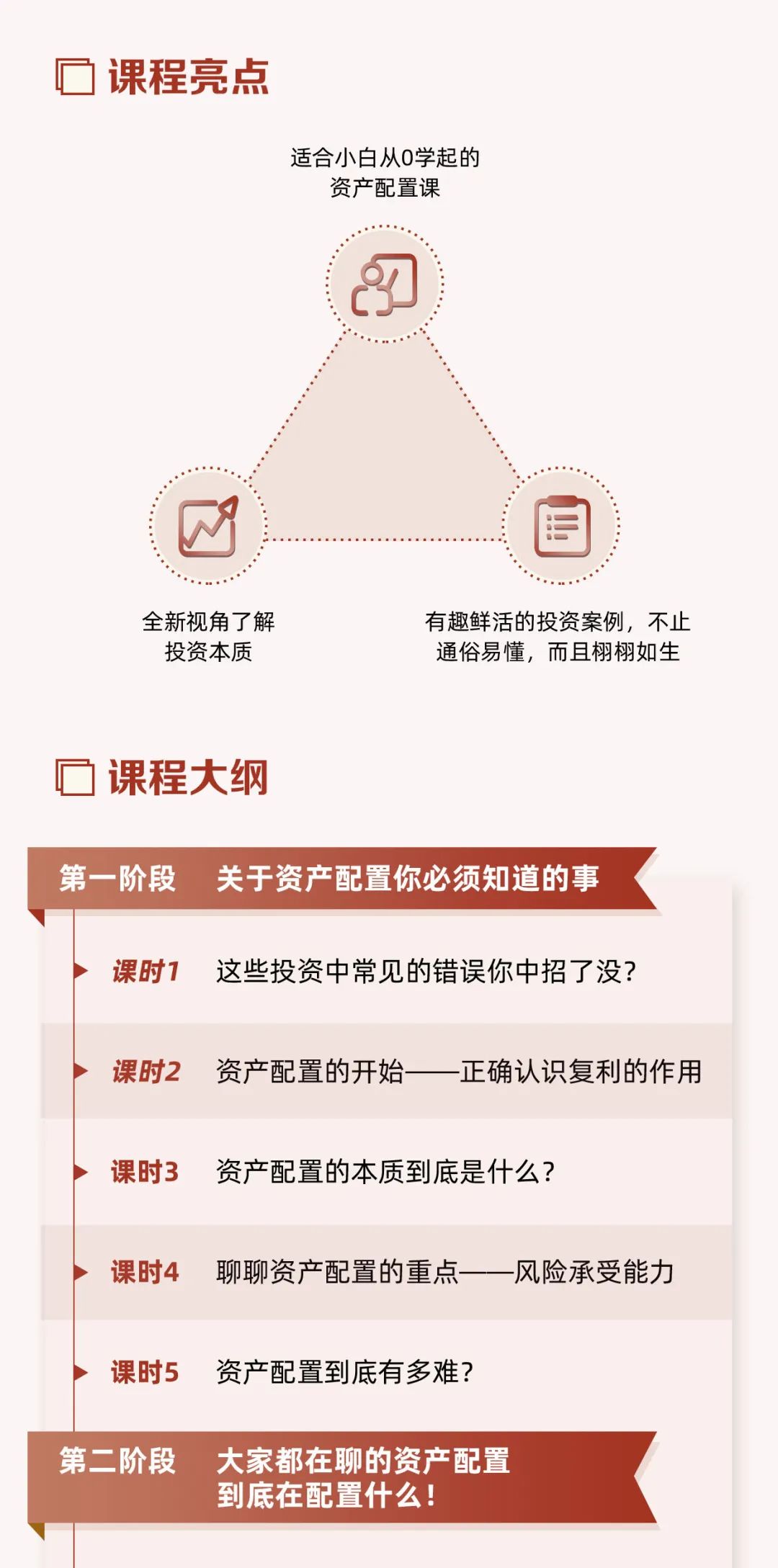

大家好,欢迎收听从零开始学习资产配置。我是博时基金的陈奥。今天跟大家讲到的是如何在众多投资品种中找到适合自己的组合。

在前面这么多集节目中间已经跟大家详细介绍过各类资产到底有怎样的风险特征,以及我们在选择它进行投资的时候到底要关注一些什么样的东西?但是作为资产配置而言,最重要的事情是一定要会做组合。

如何去做这件事情呢?

资产配置的目的是为了让我们风险可控之下来尽可能获得更高的收益。所以当我们做组合的时候,摆在第一位的是风险低。

在所有人的投资组合中,一般来讲应该是一个金字塔结构,安全部分的资产要放的更多一些,而高风险高收益的资产相对而言在整体资产配置中间它所占的比例要更小一些。

最简单的做法是把您的资产先全部都按照安全类资产来进行基础的配置。随着先配好安全类资产之后再一步一步往上去转换一部分到更高风险的资产中间去。

哪些属于低风险产品?

前面我们所讲过的保险配置,保险就是守门员的环节,帮我们守住财务风险的底线,所以保险的双十定律一定是我们要去遵守的定律,也就意味着在我们所有的资产配置之前,先衡量一下自己的风险,把我们每年家庭年收入10%的资产用来投入到保险中间,而保险前面也跟大家讲过,其实最重要的是要先保证身故,保证经济支柱一旦出现问题之后给整个家庭带来的沉重压力,当足够做好了这个保障的配置。

保额的配置应该是十倍于家庭的年收入,所以双十定律是我们在进行保险配置的时候一定要去熟练掌握的定律。当我们配置了足够的保额,你发现因为杠杆做的比较高,所以还有资金还有空间可以继去配置其他险种的时候,我们可以开始考虑子女教育、健康险等等,总之所有的资产配置建立之前先把保险搞定,这是第一步。

保险当它设置好之后比较安全的就是债券类资产,而债券类资产又分两种,一种是在过去这些年大家一直都买的银行理财产品,银行理财产品在过往之所以受到大家的欢迎,因为绝大多数的银行理财产品全部都是预期收益的理财产品,也就是平时它不一定能够给你承诺收益,但是一般会给你一个参照而已,而且基本上都能达到。

所以在某种程度上面似乎它像一个保本类的产品,但是我要提醒大家的是随着2018年资管新规的发布,未来理财产品净值化的趋势会越来越明显,所以再想靠银行理财产品来作为保本类配置,这个想法估计大家慢慢的都要把它改掉,如果是净值化的理财,绝大多数它所投资的也会是债券市场,所以在保险之上我们要配置的是债券类的相关产品,就包括了银行理财、基金公司的债券型基金。

在债券型基金中间,风险相对低的是纯债基金,而二级债或者说可以投可转债的债券基金,更多的时候属于固收+,它风险比普通债券基金来的更高一些,这个时候债券应该配多少,或者说偏债类的应该配多少?

其实平时我们有一个简单的公式,用80去减去您现在的年龄,比如说现在您的年龄是30岁,用80-30,意味着留下的50是您可以配置高风险投资的一个比例。所以如果您现在是30岁也意味着您应该要把50%配在这些固定收益跟低风险产品中间,如果刚才已经去掉了10%的保险,意味着这个时候您应该要配置40%的债券类产品。

所以这就是我们来设置到底该买多少的债券类资产的一个简单的公式。在债券配置中间您可以选择用国债,也可以选择用银行的理财产品,也可以用基金公司的偏债类尤其是纯债类基金。

当把这部分配好之后,基本上我们一半资产或者说大半资产都已经放在了固收类,这就像我们的金字塔已经打好了下面的地基,接下来就要看看上面中等风险跟高风险资产到底该怎么进行配置了。

中风险的这种资产一般来说我们可以考虑选择刚才所说到的固收+这一类产品。所谓的固收+就是大部分是用来投资债券,但是有一小部分是投资股票的,通过产品本身的股债的组合而降低这个产品的风险和波动,但是它又会比纯债类产品收益会要来的更高一些,当然波动也会更大一些,刚刚好符合我们所描述的收益跟风险比较适中的定位,哪些产品可以作为选择呢?

比如说偏债混合类基金,或者是可转债基金,以及有很多二级债基,所谓的二级债基就是有20%的仓位可以直接进行股票买卖投资的债券型基金,这些刚刚好可以作为中场,进可攻退可守。再要细分一下灵活配置类基金也可以属于放在中场作为偏进攻选手这样一个配置,因为灵活配置类基金,实际上对于股票仓位跟债券仓位并没有一个明确限定,在市场好的时候基金经理可以仓进行股票操作,变成一只纯进攻产品,而当市场差的时候基金经理也可以主动选择所有股票仓位减掉而变成一只纯债类基金。

这就好像在球场上面一个万能的球员,进攻的时候可以到前锋线去进球得分,而防守的时候能够退到后防线的最后位置,作为守门员前面的最后一道屏障,当然这类产品其实对于基金经理的能力要求会高一点。

中场这块到底应该配多少比例,应该是每个投资者本身的风险偏好属性来看,如果您是一个彻底的高风险偏好者,这个时候也许剩下的这50%除去前面的那些固收部分之外,您剩下的这部分全部都可以采用高风险的配置,比如说去直接进行股票的投资,或者直接进行股票基金的投资,但是说实话这种风险还是有点大。

所以一般来说建议大家在这剩下的一半的资产中间,大概有10%—20%用来参与完全高风险的投资,而另外的20%—30%左右的部分,放在进可攻退可守的灵活配置类产品,相对而言一个组合的风险偏好会更均衡一些。

其实在我们刚才所讲到除固收+之外的灵活配置型基金以及偏股类基金,在某种程度上面它很大一部分时间会和股票类的权益投资基金风险比较类似,所以基本上我们还是会把它划分到高风险投资的范畴。

而针对这些高风险投资的范畴,因为它本来在我们资产配置中间占比就已经比较小了,所以哪怕它出现了非常大的下跌跟调整,因为有更多的固定资产在进行打底,大家的心态相对而言也会变得更加平和一些,这样如果我们选对了产品,也不会因为短时间市场的调整而让我们乱了方寸,到最后在不该卖的时候把这些好产品给卖掉了,这也从另外一个方面增加了我们整个投资理财组合长期获胜的可能性。

可能除却这些,大家还会问股票到底还要买多少?

其实股票型基金本来就是用来投资于股票市场的,而对于普通大众而言,我并不太推荐大家直接参与到股市中间进行炒作,因为不管从专业程度还是从信息层面来说,散户跟机构相比都缺乏获胜的必要条件。

所以如果您真的就是想炒炒股,就是想自己去体验一下,我建议您用不超过总资产5%的资金去作为一个娱乐性资金,体验股市的涨涨跌跌,哪怕是这5%哪怕完全亏掉,您自己的心态也会很平和,如果他真正的赚到了钱,算是锦上添花。

另外还有5%的配置建议大家去配置黄金,就像前面所说的一样,黄金是来规避市场系统性风险很好的一个配置工具。当然,如果风险慢慢变得更大,你可以把这部分资产占比变得更高一些,而风险变得更小一些,整个市场的风险偏好开始提升的时候,我们也可以动态的进行相关调整。

懂得这些大类资产,10%请你放到保险中间,通过80%减去您的年龄,得出来的数字来分配出相应的比例放到你的固定收益,也就是低风险的投资中间,帮你赚取生活中未来必须要用到的钱。

接下来再剩下来的比例,一部分放在固收+,相对而言可以开始慢慢向进攻的灵活配置产品中间,最后剩下的10%—20%去参与到高风险的股票基金。

另外还有5%请你放到黄金,如果您真的想去体验股市,用5%作为你的娱乐金,相对而言这就是一个比较适应于一般大众的资产配置组合。

前面还说到房地产和另类投资,这里特别要提醒大家一点的就是房地产在目前的政策状态之下,未来大概率它的投资品或者金融属性会大幅降低,它更多的慢慢会接近一个商品。所以您如果还有房贷的话,千万不要让您的房贷超过你正常收入的30%这样一个比例,如果您每个月还贷款的额度超过了你月收入的30%,那我觉得这证明您的杠杆已经太高了,您可能要想办法把您的杠杆降下来,这样才能保证整个家庭财产。

另类投资前面跟大家说过,它涉及到的专业要求很高,如果您自己对自己在某个专业上面的另类投资特别有信心的话,也可以酌情的去进行相应的配置,但是另类投资也是属于高风险、高收益的资产类别,所以如果您要配置的话,我给你的建议最好也不要超过总资产的5%。

博时FM

以上就是我们今天的全部内容。感谢收听从0开始学资产配置,更多投资课程,锁定博时FM,下期再会。

基金有风险,投资需谨慎

风险提示:

本文中所提及的基金详细信息可在博时基金官方网站基金产品频道(http://www.bosera.com/fund/index.ht- ml)查询,博时基金相关业务资质介绍网址为: http://www.bosera.com/column/index.do?clas-sid=00020002000200010007。

一、证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个交易日基金的净赎回申请超过基金总份额的百分之十时,投资人将可能无法及时赎回持有的全部基金份额。

三、基金分为股票基金、混合基金、债券基金、货币市场基金等不同类型,投资人投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,投资人承担的风险也越大。四、投资人应当认真阅读《基金合同》、《招募说明书》 等基金法律文件,了解基金的风险收益情况,及时关注本公司向您出具的适当性匹配意见,各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。请根据您的投资目的、投资期限、投资经验、资产状况等因素谨慎决策,不应采信违规销售行为或宣传材料,独立承担投资风险,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证,本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金收益存在波动风险。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

六、投资人应当通过基金管理人或具有基金销售资格的其他机构购买和赎回基金,《基金合同》 、《招募 说明书》、基金销售机构名单及本基金的相关公告可登陆基金管理人官方网站http://www.bosera.com/index.ht-ml查看。