【白酒投资日报】白酒再度大涨 劲牌欲借壳青青稞酒?|| 【新能源车投资日报】明星基金经理重仓标的有何看点?|| 【独家直播】白酒板块回调,买入还是离场?

来源:富荣基金

投资者可以通过构造期权的组合策略来表达对市场波动率的看法,通过交易波动率达到对波动率认知进行变现。这个系列文章将会从时间序列和横截面等角度去复盘A股期权市场的波动率特征。时间序列特征聚焦于波动率指数(VIX),将其作为市场整体特征的代理变量;横截面特征则聚焦在波动率微笑曲线形态上,我们至少希望知道当市场整体特征发生变化时,曲线形态率先发生什么变化。

我们将按年对期权市场的波动率进行复盘,2017年将选取上证50ETF期权对应的波动率指数作为回顾分析对象。结合A股市场特征,参考CBOE的VIX指数的算法,计算上证50ETF期权波动率指数。

波动率概况

2017年延续2016年的“强监管”基调,全年监管动作不断,再融资新规、减持新规、资管新规等相继推出。“强监管”下行情出现大幅分化,A股演绎“漂亮50”行情,从表1中可以发现,上证50指数领跑主要宽基指数。行业上,食品饮料、家用电器大幅跑赢指数,后周期属性再度出现。

表1:2017年主要宽基指数涨跌幅

指数

2017年涨跌幅

上证综指(000001.SH)

6.56%

上证50(000016.SH)

25.08%

沪深300(000300.SH)

21.78%

中证500(000905.SH)

-0.20%

创业板指(399006.SZ)

-10.67%

数据来源:Wind、富荣基金量化组整理

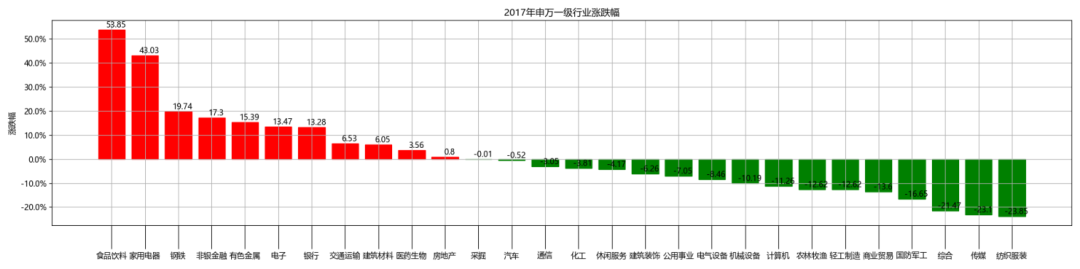

图1:2017年申万一级行业涨跌幅

数据来源:Wind、富荣基金量化组整理

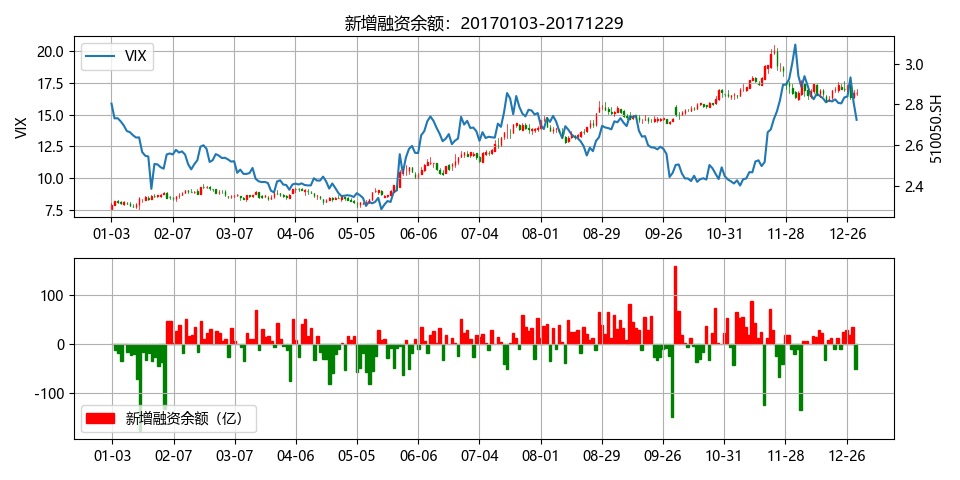

从波动率统计特征上看(图3),全年的波动率均值为12.38,标准差为2.58;波动率最大值为20.5(12月1日),指数在到达年内高点(11月22日)之后出现7连跌,市场前期由上涨带动的情绪上升转变为下跌导致的恐慌,波动率最小值为7.57(5月17日)。指数在经历了数月的横盘震荡之后,历史波动率大幅下降,市场情绪达到低值,VIX指数也随之下降到年内最低。如图4所示。

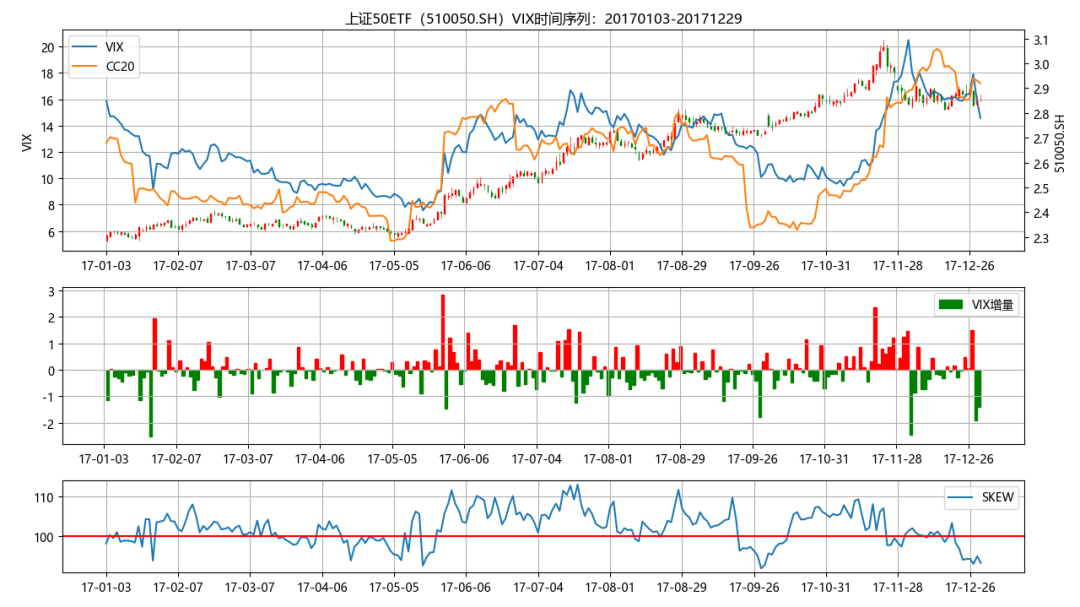

图2:2017年50ETF和期权VIX时间序列图

数据来源:Wind、富荣基金量化组整理

图3:2017年50ETF期权VIX分布直方图

数据来源:Wind、富荣基金量化组整理

图4:2016年50ETF期权的dVIX直方分布图

数据来源:Wind、富荣基金量化组整理

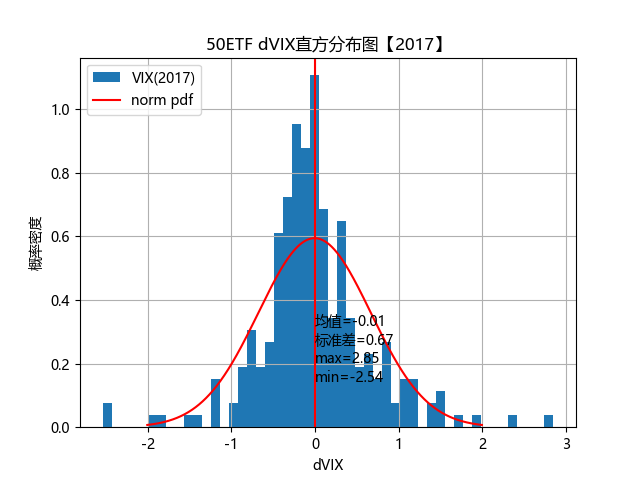

首先观察50ETF期权波动率异常点,我们计算出波动率指数每天的变化(以下称dVIX,如图3),dVIX的均值接近0,最大值为2.85(5月25日)。在横盘震荡了数月后,5月25日标的大涨2.96%,极大地提升了市场情绪,VIX随之上涨。全年下跌峰值为最小值为-2.54(1月20日)。

从图2和图4来看,全年波动率发生大幅跳跃的情况很少,dVIX绝对值未发生大于3的情况,全年波动率变化比较温和。

图5:2017年50ETF期权的dVIX直方分布图

数据来源:Wind、富荣基金量化组整理

事件回顾

纵观2017年,监管层监管动作不断,对产业资本、金融机构等的规范措施不断出台。

在上半年期间,上证50指数整体处于横盘整理阶段,期间监管层动作、发声不断,市场整体风险偏好不高。从波动率角度来看,上半年整体呈震荡下降趋势,在五月末,VIX指数触及全年最低点7.57。

从5月份开始以来,监管层仍在出台新的措施,市场适应严监管节奏,上证50指数在此开启了一轮“小牛市”。交易活跃度提升,波动率也随之出现上升,投资者的情绪有所提升。此后A股国际化等利好也刺激了指数进一步上行。八月份年报的超预期,使得行情进一步向上。在此期间,历史波动率整体呈下降趋势,VIX指数也随之下降。10月底召开的十九大对股票市场总体上友好,指数进一步向上,投资者的情绪再度出现高涨,VIX指数继续上行。

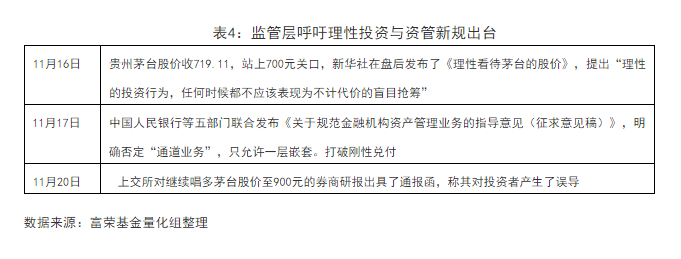

时间来到11月中旬,随着贵州茅台股价站上700元,官媒及监管层发文呼吁理性投资,紧接着第二天资管新规意见稿发布,这一系列动作强化了市场对于监管趋严、进一步去杠杆的预期,压抑了投资者的风险偏好,指数开始出现调整,上证50出现七连跌,之前上涨带动的情绪大涨转变为下跌引起的恐慌情绪增加,VIX指数连续上升,创下年内新高。而后指数进入横盘调整阶段,恐慌情绪得到缓解,VIX指数小幅下降。

策略回测

从上面的分析中,我们可以发现,全年的波动率振幅较小,大致可以划分为几部分:①年初至5月份中旬,指数处于横盘震荡区间,16年末的监管层喊话导致的恐慌情绪逐渐消退,波动率降至年内低点;②5月开始的“小牛市”开始拉升波动率,市场情绪开始提振,波动率上行;③8月末中报业绩超预期,推动指数缓慢上行,波动率开始下降;④11月底伴随着指数快速拉升,看涨情绪高涨,VIX上升,而随后的7连跌将恐慌情绪推高,VIX升至年内高点,而随后的横盘整理,恐慌情绪再度下降。

从策略角度出发:①Delta维度上,全年标的震荡上行,有正Delta敞口的策略有望获得正收益;②Vega维度上,全年波动率振幅不大,但有几次明显的起伏,因此波动率空头策略有望在下行的时候获取正收益,但需要及时止盈,落袋为安。

下面我们用之前介绍过的几个简单策略来回测低波动的市场行情,回测的策略如下(风险敞口的方向和我们这里选择的合约有关):

表5:回测策略与风险敞口暴露

风险敞口

买入牛市价差

买入熊市价差

卖出跨式

卖出宽跨式

Delta

+

+

中性

中性

Gamma

+

+

-

-

Vega

-

-

-

-

Theta

-

-

+

+

数据来源:Wind、富荣基金量化组整理

建仓并持有至到期前7天,然后移仓,建仓时跨式空头和宽跨式空头保持Delta中性。

买入认购期权牛市价差策略(见策略文章“认购期权牛市价差策略”)。策略的构成为买入平值认购期权,并卖出虚二档认购期权,建仓时保证金占比为一成(多方一侧不需要保证金),策略回测结果如图6所示。在上半年的震荡区间,由于正Delta敞口未能获取收益,而负Theta敞口导致持仓价值在不断衰减,区间稳定回撤。而在5月份开启的“小牛市”中,正Delta敞口开始受益,覆盖了时间价值的流失,净值开始向上,但由于Delta仓位较小,未能跟上标的的上涨节奏。

图6:2017年牛市价差策略回测结果

数据来源:Wind、富荣基金量化组整理

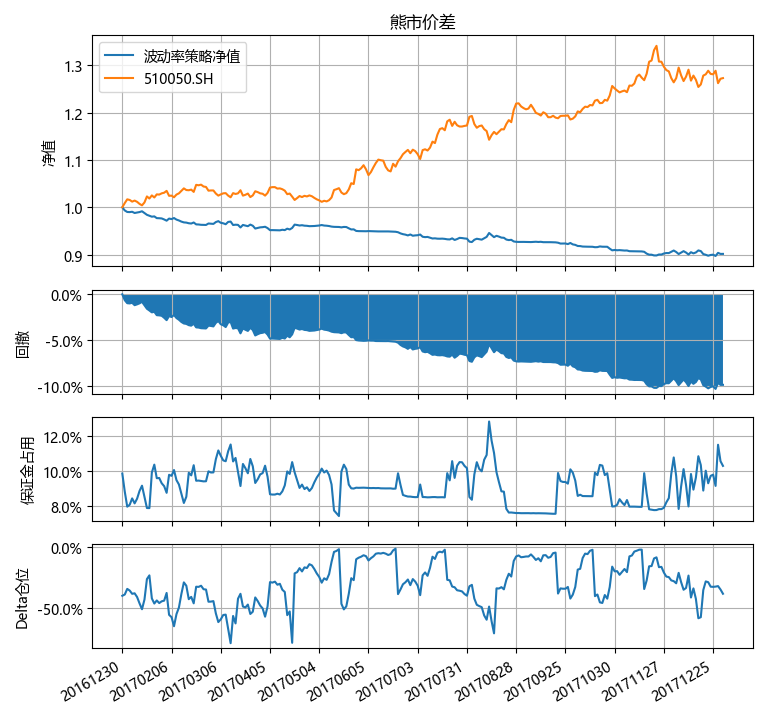

买入熊市价差策略。策略构成是买入平值认沽期权,并卖出虚二档认沽期权,建仓时保证金占比为一成(多方一侧不需要保证金),策略回测结果如图7所示。可以发现,由于该策略的负Delta敞口,叠加负Theta敞口,策略全年稳定回撤,偶有指数的小幅调整时净值有所上升,但全年来看,在Delta和Theta“双杀”的情况下,策略处于稳定亏钱状态。全年来看,该策略表现不佳,跑输指数。

图7:2017年熊市价差策略回测结果

数据来源:Wind、富荣基金量化组整理

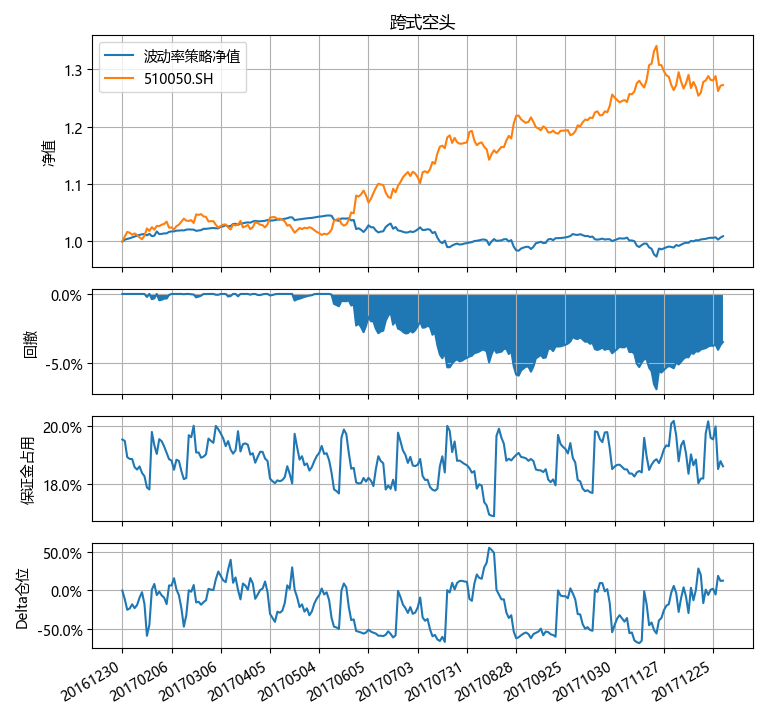

卖出跨式期权策略。策略组成为卖出平值认购和认沽期权,建仓时保证金占比为两成,策略回测结果如图8所示。可以发现,在上半年的横盘震荡区间,受益于波动率持续下降和正Theta稳定贡献收益,净值出现稳定增长。但自五月份之后开启的“小牛市”,由于没有对冲,策略的中性Delta敞口变成负Delta敞口,负Vega敞口也在此后的波动率上行中拖累策略表现,正Theta敞口获取的时间价值不能覆盖上述的亏损。在年末的资管新规出台后,指数出现回撤,该策略也获得急救包,修复了部分回撤。全年来看,该策略表现不佳,跑输指数。

图8:2017年跨式空头策略回测结果

数据来源:Wind、富荣基金量化组整理

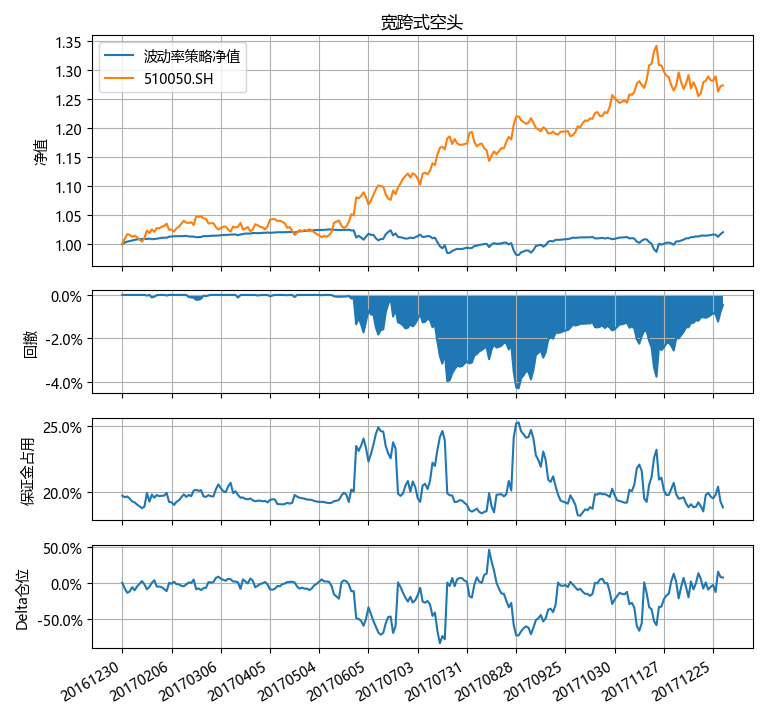

卖出宽跨式策略。策略组成为卖出虚二档认购和认沽期权,建仓时保证金占比为两成,策略回测结果如图9所示。策略的表现和跨式空头表现比较一致,但由于组合由虚值期权构成,因此在指数小幅震荡上升的情景下,宽跨式空头的回撤幅度较小。全年来看,该策略表现不佳,跑输指数。

图9:2017年宽跨式空头策略回测结果

数据来源:Wind、富荣基金量化组整理

小结

贯穿全年的“强监管”基调决定了指数的波动率的绝对值及其波动幅度较小,同时全年的行情出现大幅分化,上证50大幅跑赢创业板。在预期低波动、震荡上行的指数行情时,适当地暴露正Delta敞口能获取比较好的策略收益,而波动率空头策略在该情景下表现不佳。最后,我们这里只是简单回测了持有并移仓的策略,投资者可以考虑在此基础上进行一定择时,选择Delta敞口暴露的方向和大小,获取更大的收益。

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

扫二维码 领开户福利!