分析师:蔡梦苑 执业证书编号:S0890521120001

分析师:张菁执业证书编号:S0890519100001

事件:2021年9月8日,中国银保监会发布《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》(以下简称《征求意见稿》), 2021年12月17日,中国银保监会制定了《理财公司理财产品流动性风险管理办法》(以下简称《办法》),自发布之日起五个月后施行。

内容:《办法》充分借鉴国内外监管实践,对理财产品流动性管控重点进行了明确与规范。共七章45条,分别为总则、治理架构与管理措施、投资交易管理、认购与赎回管理、合作机构管理、监督管理以及附则。第一章“总则”,明确了立法依据、适用范围、相关定义、基本要求、监督管理等。第二章“治理架构与管理措施”,规定了流动性风险管理部门职责、投资管理部门职责及考核问责机制,提出了流动性风险管理制度与措施、信息披露等要求。第三章“投资交易管理”,提出了审慎确定产品运作方式、持续监测产品流动性风险、审慎评估资产的估值计价和变现能力、加强同业融资和押品管理等具体要求。第四章“认购与赎回管理”,明确了认购和赎回风险应对措施的使用情形、处理方法等。第五章“合作机构管理”,明确了合作机构管理主体责任,以及对不同合作机构的管理要求。第六章为“监督管理”。第七章为“附则”。

影响:制定《办法》是银保监会落实《关于规范金融机构资产管理业务的指导意见》《商业银行理财业务监督管理办法》《商业银行理财子公司管理办法》等制度要求的具体举措。填不了理财公司流动性风险管理制度的空白。通过建立专门的理财产品流动性管理规定,进一步完善了理财公司规则体系,有助于督促理财公司完善流动性管理机制,提高管理能力,更好推动理财产品净值化转型。同时,保护投资者的合法权益。规范理财产品流动性管理,提高资金兑付能力,防范被动变现资产降低产品净值,既有利于保障投资者申赎产品的权利,也有利于保障投资者合法权益不受损害并得到公平对待。《办法》也有助于维护金融市场的稳定。理财产品正在推进净值化转型,与金融市场、其他资管产品的关联增多,对产品流动性管理提出更高要求。出台《办法》,有助于督促机构加强产品流动性管理,更好防范风险跨市场、跨产品传染。

1. 正式稿相比征求意见稿的细节变化

《办法》按照同类资管产品监管一致性原则,考虑部分理财产品特殊性,在一些条款中进一步细化相关规定,同时,进一步明确的具体操作性要求。

(1)面向单一投资者发行的私募理财产品可不受流动性受限资产比例要求、7个工作日可变现资产管理要求等限制。

对于流动性受限资产,《办法》规定单只开放式公募理财产品和每个交易日开放的私募理财产品直接投资于流动性受限资产的市值在开放日不得超过该产品资产净值的15%。单只定期开放式私募理财产品直接投资于流动性受限资产的市值在开放日不得超过该产品资产净值的20%。而面向单一投资者发行的私募理财产品可不受前款比例限制。

对开放式理财产品的每日赎回管理方面,《办法》规定在开放日前一工作日内,开放式理财产品7个工作日可变现资产的可变现价值应当不低于该产品资产净值的10%。而面向单一投资者发行的私募理财产品可不受本条规定限制。

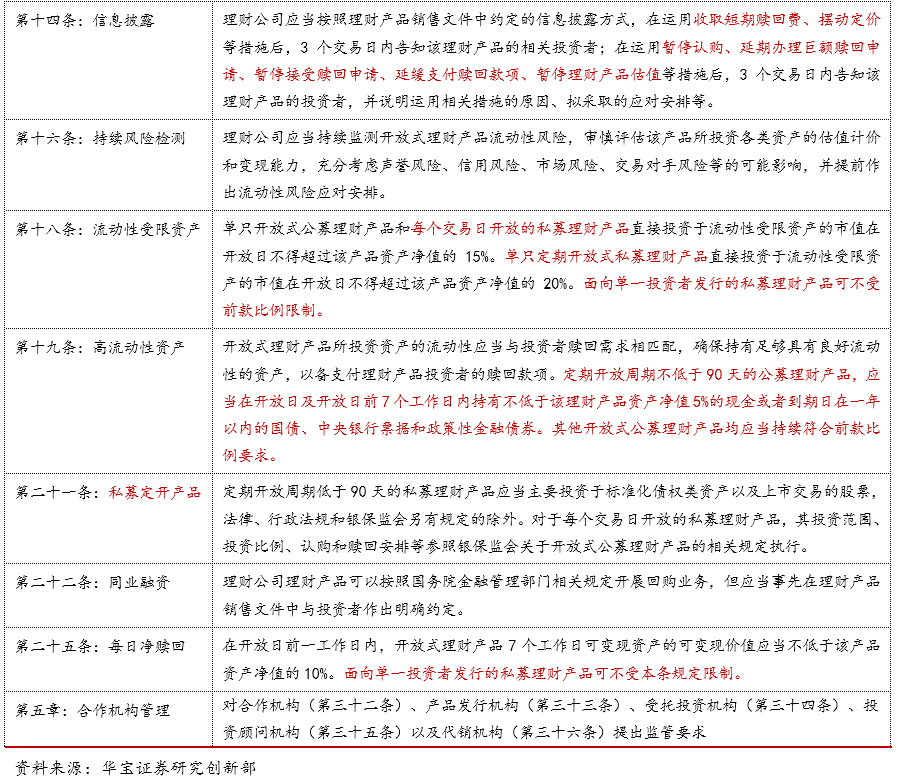

(2)新增开放式理财产品中的高流动性资产投资比例要求

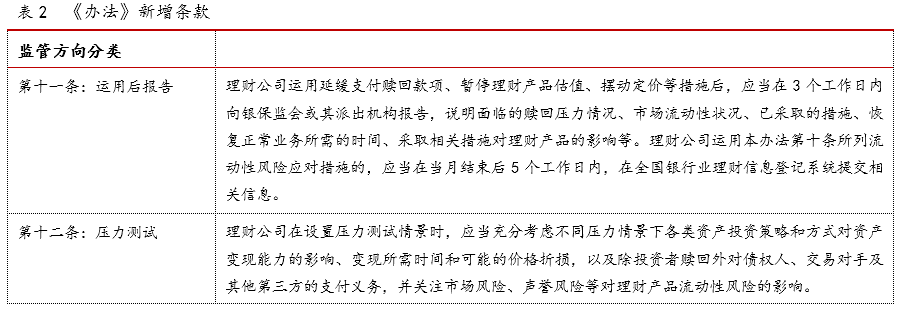

《办法》规定,开放式理财产品所投资资产的流动性应当与投资者赎回需求相匹配,确保持有足够具有良好流动性的资产,以备支付理财产品投资者的赎回款项。新增“定期开放周期不低于90天的公募理财产品,应当在开放日及开放日前7个工作日内持有不低于该理财产品资产净值5%的现金或者到期日在一年以内的国债、中央银行票据和政策性金融债券。其他开放式公募理财产品均应当持续符合前款比例要求。”

(3)明确巨额赎回规定中计算理财产品总份额的时间基准为前一日终

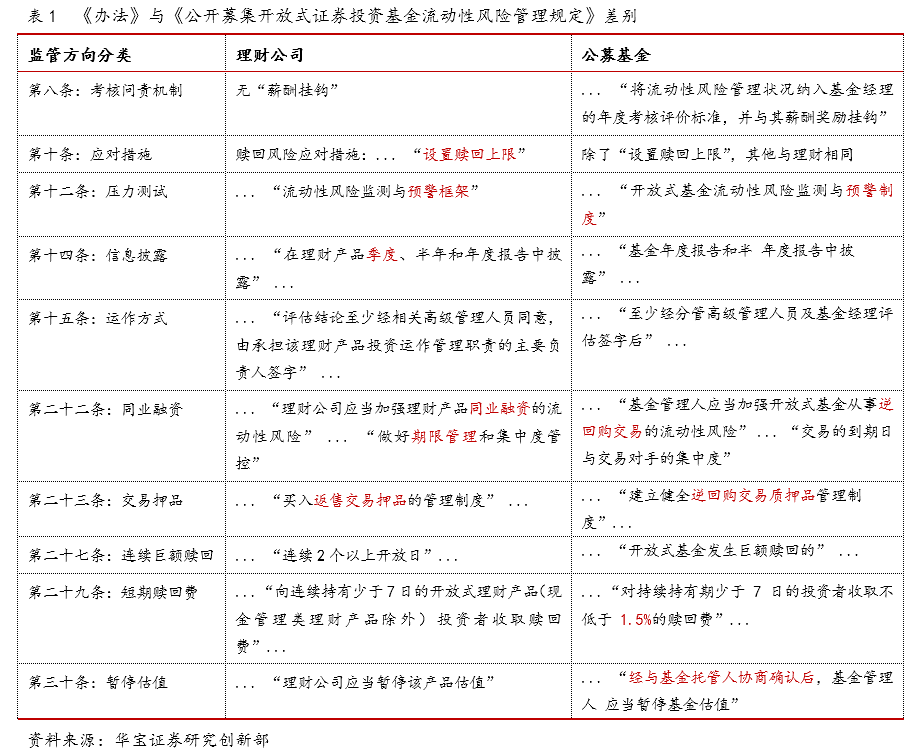

2. 流动性风险管理办法对齐理财与公募基金的运作监管要求

《办法》与公募基金已经实施的《公开募集开放式证券投资基金流动性风险管理规定》主要内容及监管思路基本一致,但也有一些细节具备理财特征,具体差别如下:

3. 流动性风险管理办法要点

《办法》对理财公司管理责任、理财产品投资交易管理及理财公司运用理财产品流动性管理措施提出了以下要求:

一、建立有效的公司治理和管控机制,健全各项管理制度并有效实施

《办法》对于理财公司的管理责任提出要求:一是理财公司应当建立健全理财产品流动性风险管理制度与治理结构,指定部门设立专门岗位、配备充足具备胜任能力的人员负责理财产品流动性风险管理。二是承担理财产品投资运作管理职责的部门负责人对该理财产品的流动性风险管理承担主要责任。三是理财公司应当指定部门负责理财产品流动性风险压力测试,并与投资管理部门保持相对独立。四是理财公司应当采取有效措施加强第三方合作管理,确保及时充分获取相关信息,满足理财产品流动性风险管理需要。

二、强调将流动性风险管理贯穿于理财业务运行的全流程

《办法》对理财产品投资交易管理提出要求:一是理财公司应当在理财产品设计阶段,综合评估投资资产流动性、投资者类型与风险偏好等因素,审慎确定开放式、封闭式等产品运作方式,合理设计认购和赎回安排。二是理财公司应当持续做好低流动性资产、流动性受限资产和高流动性资产的投资管理,提高资产流动性与产品运作方式的匹配程度。三是理财公司应当持续监测理财产品流动性风险,审慎评估产品所投资各类资产的估值计价和变现能力,充分考虑声誉风险、信用风险、市场风险、交易对手风险等的可能影响,并提前作出应对安排。

三、加强理财产品认购、赎回管理,维护投资者合法权益

《办法》对理财公司运用理财产品流动性管理措施要求,理财公司加强理财产品认购、赎回管理,依照法律法规及理财产品合同的约定,合理运用理财产品流动性管理措施,以更好维护投资者合法权益合理运用管理措施还有助于保持投资策略的相对稳定,为投资者获取长期投资、价值投资收益。同时强化了事先约定和信息披露要求。明确理财公司应当在合同中与投资者事先约定理财产品未来可能运用的流动性管理措施,并按规定向投资者披露理财产品面临的主要流动性风险及管理方法、实际运用措施情况,维护投资者知情权,促进其形成合理预期、作出理性决策。