市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

本周市场回顾

沪指继续震荡,市场内部走势分化

上周五与本周一隔夜美股市场小幅回暖,欧洲股市大体上则是继续攀升。但A股上半周表现比较独立,在周一横盘震荡走势后,周二弱势下跌,随后才开始反弹。

以上证指数为参照物来看,市场在不断震荡轮动。沪指目前处于震荡区间的中轴,向上或向下的动能相对持平,需要较大的刺激来突破震荡区间。

市场内部持续轮动,最开始是中小创的走势较好,然后是权重白马指数,再之后是创业板50龙头走势较好并延续到本周。可以看出,目前市场一直在寻找新的爆发点。同时,本周市场量能和之前基本持平,参与度仍在。

但值得注意的是,市场内部走势比较风格化。中期走势上只有沪指是震荡走平,而不论是以权重为主的上证50还是中小指数,基本都是在震荡上行,其中又数行业中的龙头表现最好,包括上证50和创50。

本周各指数涨跌幅

简称

过去一周

涨跌幅

(%)

过去一月

涨跌幅

(%)

今年以来

涨跌幅

(%)

上证综指

2.3

2.4

13.9

上证50

3.6

4.9

18.9

深证成指

3.2

5.9

38.7

中小板指

2.2

5.6

43.9

创业板指

4.4

12.7

65.0

沪深300

3.4

5.1

27.2

数据来源:Wind,截至2020.12.31

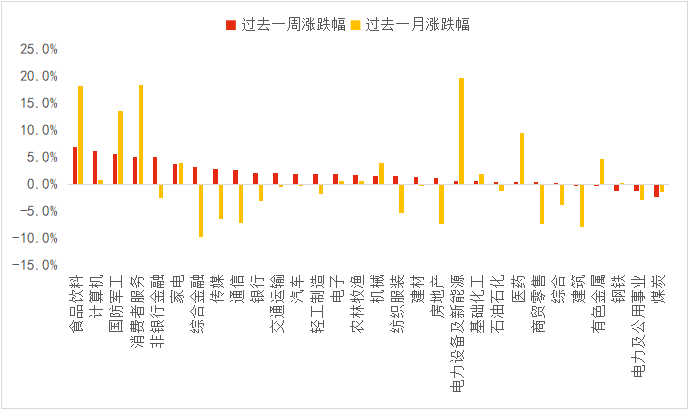

过去一周,涨幅居前的行业是食品饮料、计算机、国防军工、消费者服务、非银行金融;煤炭、钢铁、电力及公用事业、有色金属、建筑行业录得跌势。

行业走势

数据来源:Wind,中信一级行业,截至2020.12.31

2020年的最后一天,A股迎来全线翻红。

全年来看,创业板指涨幅65.0%,中小板指涨幅43.9%,超越大多数全球重要指数。其他A股重要指数也均录得涨幅。

2020年涨跌幅

数据来源:Wind,截至北京时间2020.12.3119:40

2020年,虽然有公共卫生事件影响,海外关系扰动等,但在全国人民的共同努力下,经济自2020年2季度开始触底反弹,3-4季度持续处于复苏通道,也为市场提供了有力的支持。

展望2021年,随着经济修复深化,企业盈利有望迎来强有力的回升。同时伴随着货币政策和流动性的边际收紧,我们认为市场依然会延续2020年4季度的特征,即指数层面大概率是区间震荡为主,但结构性行情纷仍不乏机会。

2021年,我们将密切关注:

顺周期板块,包括受益于全球经济复苏的有色、石油产业链、金融等;

可选消费板块,包括家电、家居和汽车等;

盈利增速可以消化估值的高景气度板块,包括电子、军工、新能源等。

本周重要数据及事件

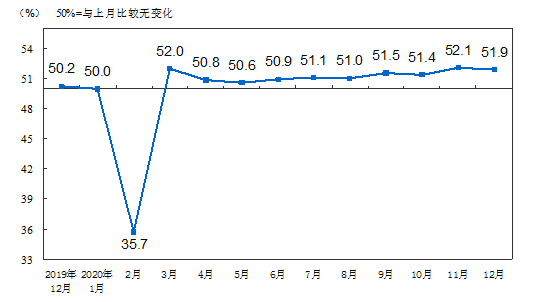

12月PMI录得51.9%

制造业或成2021年经济增长新动能

12月份,中国制造业采购经理指数(PMI)为51.9%。其中,大型企业PMI为52.7%,环比回落0.3个百分点;中型企业PMI为52.7%,环比上升0.7个百分点;小型企业PMI为48.8%,环比下降1.3个百分点。

在构成制造业PMI的5个分类指数中,生产指数、新订单指数高于50%临界点,原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。

制造业PMI指数(经季节调整)

数据来源:统计局,截至2020.12.31

汇丰晋信基金首席宏观及策略师

—— 闵良超

汇丰晋信基金首席宏观及策略师 闵良超解读:

截至2020年12月,制造业PMI连续10个月处于扩张区间,显示制造业继续稳步修复。

在2020年疫情后的经济深跌反弹中,制造业投资修复滞后于基建和地产投资,但最新数据显示制造业对整体投资的支撑已开始大幅走强,经济修复动能已经出现了一定的边际变化,制造业或成2021年经济增长新动能。

中欧投资协定谈判如期完成

有望带来更好营商环境、更多投资机会

中欧领导人共同宣布,如期完成中欧投资协定谈判。市场准入方面,中方首次在包括服务业和非服务业在内的所有行业以负面清单形式作出承诺,欧方也在协定中对中方承诺其较高的市场准入水平。

公平竞争规则方面,双方立足于营造法治化营商环境,就国有企业、补贴透明度、技术转让、标准制定、行政执法、金融监管等与企业运营密切相关的议题达成共识。

汇丰晋信基金首席宏观及策略师 闵良超解读:

中欧投资协定将在现有中国与单个欧盟国家投资协定的基础上升级,有望进一步提升双方的经贸关系,加强全球化联系,推动各国经济增长。

中国向欧盟的进一步开放,虽然短期可能对相关行业带来一定冲击,但长期有助于引进海外先进技术,引导良性竞争,并在实践中不断完善市场经济制度,也明确了中国积极参与全球开放市场的态度。

央行货币政策委员会四季度例会:

稳健的货币政策,保持对经济恢复必要的支持力度

央行货币政策委员会四季度例会要求,稳健的货币政策要灵活精准、合理适度,保持货币政策连续性、稳定性、可持续性,把握好政策时度效,保持对经济恢复必要的支持力度。

综合运用并创新多种货币政策工具,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。

汇丰晋信基金首席宏观及策略师 闵良超解读:

本轮经济政策预计将在“短期托底”与“长期经济转型”中寻找平衡。

同时,无论从要素市场化改革提高资金使用效率角度,还是从支持科创类企业融资角度,资本市场将起到中枢作用这一趋势仍未改变。

另外,随着阶段性政策逐渐退出回归正常,政策可能会更关注汇率升值、资本流入、地方政府隐性债务和宏观杠杆率风险、潜在通胀等问题。

2020年,汇丰晋信有幸和各位亲爱的投资者一起度过了许多风风雨雨,见证了大家满满的经历与收获。在即将来临的2021年我们也会继续默默陪伴和支持大家,一同走在投资这条漫长又美好的道路上。祝您岁月如新,美好翻倍,新年快乐,业绩长虹!我们来年再见~

■福利来了

21年即将到来,祝各位投资者身体健康、诸事顺利,愿在投资的道路上继续相伴前行!

在留言区留下新的一年的您对汇丰晋信的祝福,我们将挑选3位投资者送出汇丰晋信定制版华尔街见闻历一份!

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律档,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本档进行复制、发表、引用、刊登和修改。

扫二维码 领开户福利!