分析师:张锦 执业证书编号:S0890521080001

1. 2021年需求前高后低,叠加供给扰动,行业盈利大起大落

2021年上半年全球经济继续复苏,需求驱动钢铁、铁矿、煤炭等大宗商品共振上涨;进入年中高层多次提出控制商品价格过快上涨,政策层面频频干预,5月中旬之后大宗商品在钢铁的带领下出现了一波大幅回调。下半年国内经济见顶回落,需求逐渐走弱,但粗钢限产和能耗双控引发供给收缩推动钢价重新走强。10月以来煤炭保供力度的加大以及房地产、基建投资需求的疲弱,需求下滑,在成本端的带动下钢价大幅回调。全年来看,需求端由强走弱,叠加供给端的扰动,形成了全年钢铁产业链商品价格的大起大落;这也导致钢企盈利大幅震荡。

全年钢材供需前高后低;1-10月,国内累计粗钢产量8.77亿吨,同比-0.7%;累计钢材产量11.22亿吨同比增长2.8%。粗钢和钢材产量从7月开始负增长,到10月降幅有进一步扩大的趋势。1-10月国内钢材表观消费量10.36亿吨,同比-0.7%。钢材消费领先于粗钢和钢材供给从6月开始负增长。

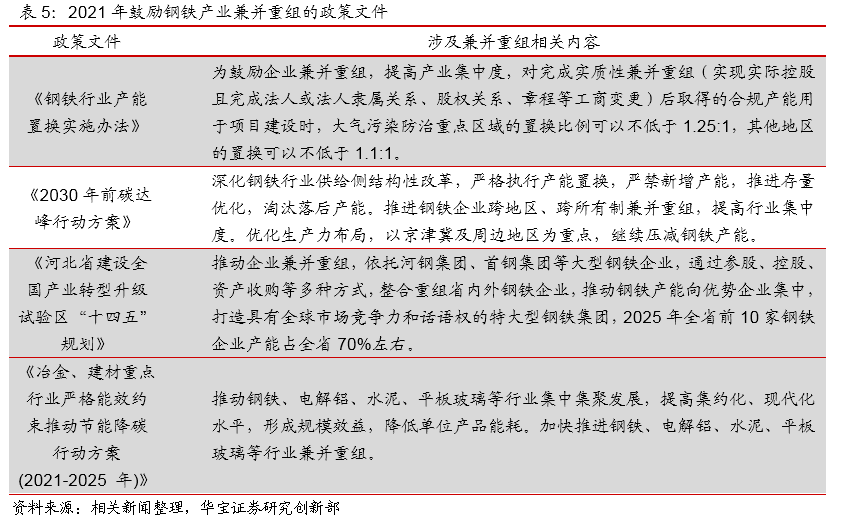

全年净出口持续走强;1-10月钢材累计出口量5751.8万吨,同比29.49%;钢材累计进口量1184.3万吨,同比-30.36%;钢材累计净出口量4568.4万吨,同比66.58%,前值67.14%,受国内外钢材高价差的拉动,净出口持续走强。1-9月钢坯累计进口量936.54万吨,同比-33.89%;钢坯出口0.39万吨。

海外粗钢供需大幅回升。1-10月欧盟、独联体、南美、北美、日本、韩国六大区域累计粗钢产量同比14.35%、6.89%、23.09%、19.39%、17.43%、6.64%,海外粗钢需求大幅回升。亚洲新兴经济体粗钢产量大幅回升,整体高于全球平均水平。1-10月印度累计粗钢产量9693.3万吨,同比20.62%;其他新兴经济体(除中国、日本、韩国、印度、中东地区外)1-10月累计粗钢产量11161.3万吨,同比28.44%。

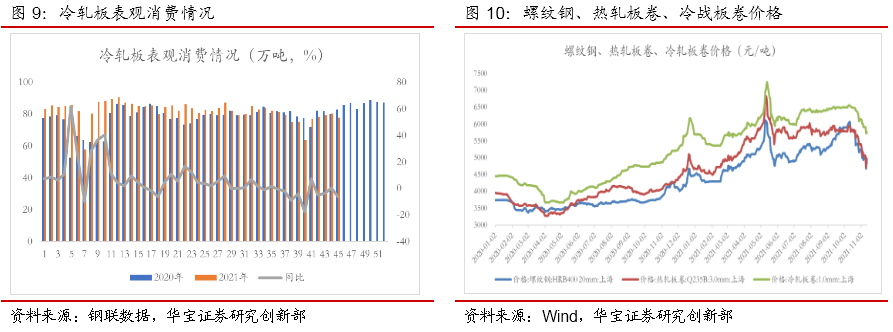

三大品种消费均呈现前高后低,其中螺纹钢领先于热轧板,冷轧板转弱。螺纹钢表观消费量从4月末开始逐步走弱,低于去年同期,进入四季度螺纹钢消费进一步大幅下滑。热轧板整体消费从8月开始趋弱,进入四季度消费大幅下滑。冷轧板消费从9月份开始转弱,同比低于去年;

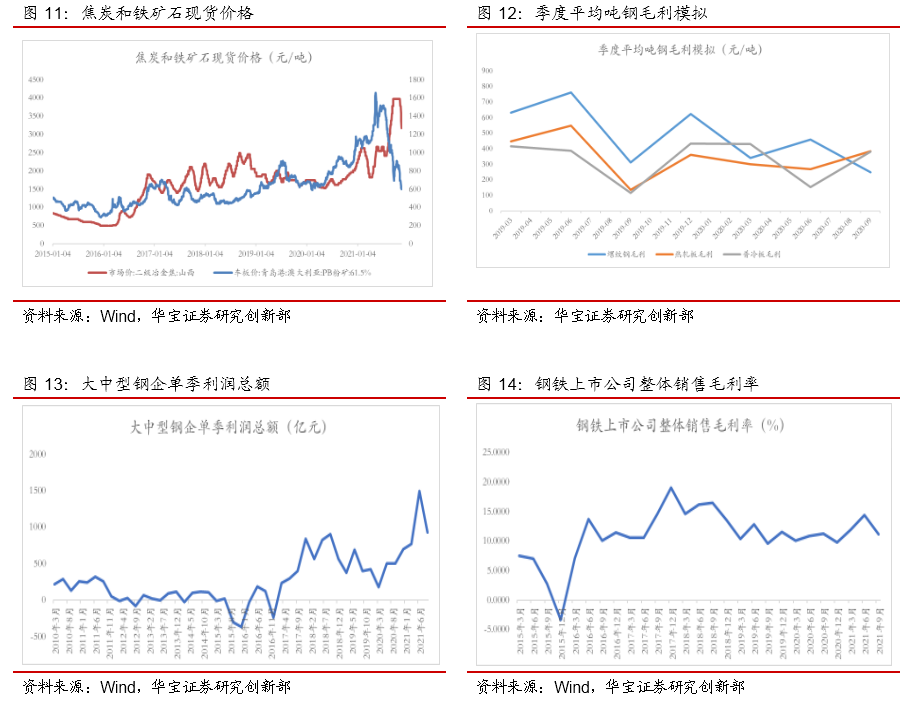

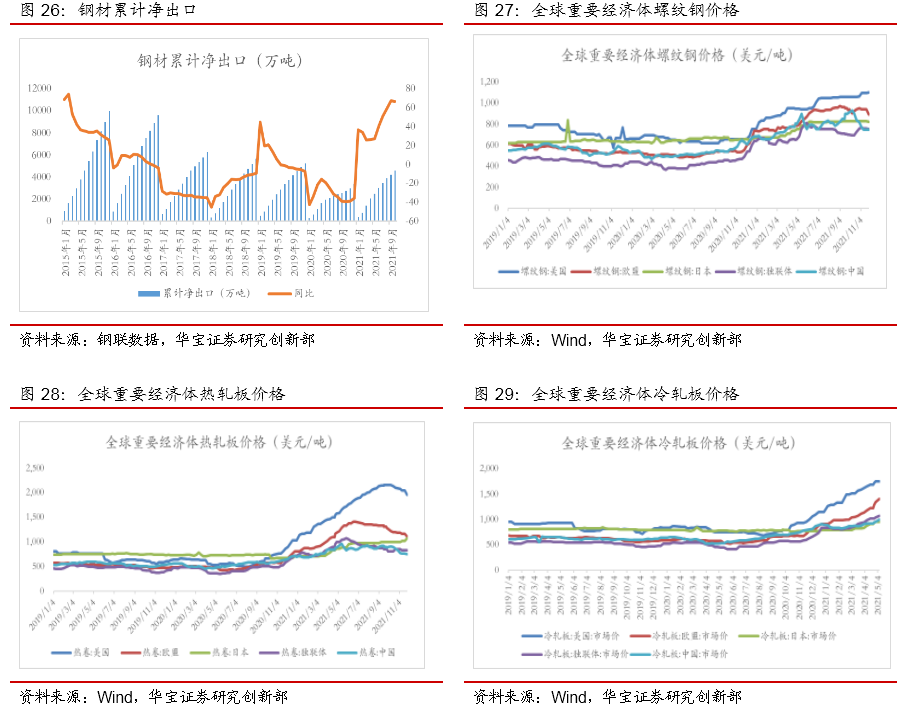

1-10月钢材价格指数呈现倒V型走势,钢材价格全年呈现大幅震荡。1-4月钢价稳步上行,4月下旬到5月中旬钢价快速上行,之后在严控大宗商品价格的政策影响下,到5月下旬钢价又出现大幅回调;6月到7月初三大品种价格小幅波动,7月初螺纹钢、热轧板、冷轧板三大品种价格小幅回升后,到10月中旬,整体价格呈现小幅波动。从10月下旬开始,三大品种价格大幅下滑,全年三大品种价格呈现大幅震荡:1-10月螺纹钢最高价:6120元/吨,最低价:4270元/吨;热轧板最高价6820元/吨,最低价4500元/吨;冷轧板最高价7250元/吨,最低价5360元/吨。

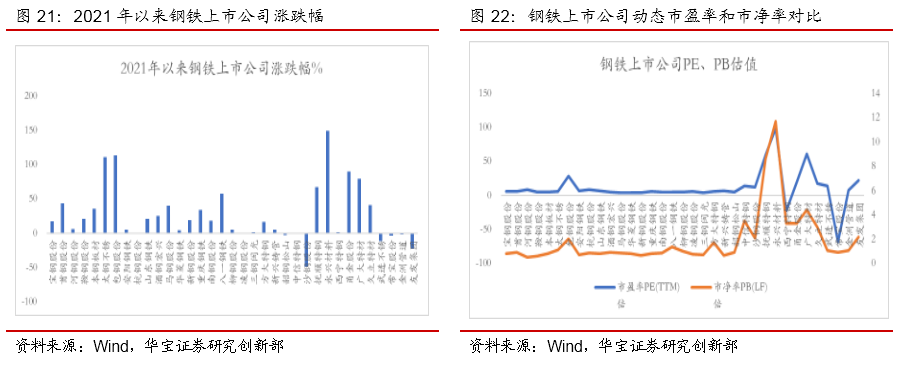

全年原料价格大幅震荡,铁矿呈现倒V型走势,焦炭呈现倒W型走势。铁矿石价格从年初到4月中旬呈现小幅波动,4月下旬到5月中旬快速上行,之后到5月下旬大幅回调,之后到7月中旬整体呈现稳定,进入7月下旬铁矿价格加速下行,截止11月16日,青岛港现货价格600元/吨,为全年最低。全年铁矿最高价出现在5月中旬为1655元/吨。焦炭价格在焦煤的支撑下,呈现倒W型走势,1月上行、2月持平、3月回调、4月中旬到5月下旬回升,5月下旬到7月末趋稳,8月初到9月中旬加速上行,进入11月份后价格大幅回调。1-11月焦炭全年最高价3980元/吨,最低价1820元/吨。

前三季度钢企盈利大起大落。螺纹钢Q1到Q3吨钢毛利分别是161元/吨、555元/吨、263.4元/吨;热轧板Q1到Q3吨钢毛利分别是320元/吨、1086元/吨、636元/吨;冷轧板Q1到Q3吨钢毛利分别是581元/吨、1043元/吨、753元/吨。前三季度大中型钢企单季利润总额分贝是774亿元、1494亿元、926亿元;钢铁上市公司单季整体毛利率分别是11.9%、14.4%、11.13%。钢企盈利出现大起大落。

全年钢铁行业固定资产投资增速维持高位,资产负债率小幅攀升:受低碳转型、超低排放要求的推动,1-9月全行业固定资产累计同比增速16%。截止9月末,全行业资产负债率61.23%,相比2020年末上升0.91个pct。

1-3季度上市公司毛利率环比增加1.75个pct,板材高于长材、特钢高于普钢:前三季度全年行业平均毛利率17.09%,相比2020年上升1.75个pct。前三季度纳入我们跟踪的35家A股上市公司中:板材类平均为13.12%,相比2020年上升3.13个pct;板材+长材兼有类公司12.14%, 上升2.49pct;长材为主的公司11.88%,下降0.74个pct;特钢为主的公司14.41%,下降0.71个pct;管材为主的公司5.89%,下降2.79个pct。

1-3季度35家钢铁上市公司合计实现归母净利润1086.4亿元,同比上升158.9%。其中:板材为主的上市公司同比上升293.5%,板材与长材兼有的上市公司同比上升158.1%,长材类上市公司同比上升54.4%,特钢类上市公司同比上升45.9%,管材类上市公司同比下降32.86%。

全年钢铁板块跑赢大盘,但部分管材类上市公司跑输大盘。截止11月18日,SW钢铁板块全年26.46%,大幅领先于沪深300的-7.17%的涨幅。受盈利增加的影响,相比年初,钢铁上市公司动态市盈率和市净率小幅下降,但整体呈现下行趋势。

2. 供给进入新周期:控碳+超低排放+兼并重组+不鼓励出口

自2020年9月国家宣布“30.60”战略后,目前重要的碳排放行业都进入了碳控制周期,围绕控碳,钢铁行业将进入能源、工艺、原料、产品的结构转型,叠加压缩国内钢铁理论产能和钢铁需求进入平台,使得钢铁供给也将迎来达峰。

2.1. 碳达峰驱动行业进入供需平台区

根据CEADs数据,2019年钢铁行业碳排量18.53亿吨,占全国比重约18%。是国民经济体系中除电力行业之外,第二大碳排放大户。2020年12月31日工信部发布《关于推动钢铁工业高质量发展的指导意见》征求意见稿,首次提出到十四五末力争全行业实现碳达峰,能源消耗总量和强度均降低5%以上。10月国务院关于印发《2030年前碳达峰行动方案》的通知,明确钢铁工业领域要加快绿色低碳转型和高质量发展,力争率先实现碳达峰。

年初确立粗钢平减和三季度能耗,使得2021年粗钢产量负增长。整体来看,行业碳达峰、控制碳排放量,叠加压缩国内钢铁理论产能和钢铁需求进入平台,将驱动粗钢供给达峰。

《2030年前碳达峰行动方案》明确提出钢铁行业严格执行产能置换,严禁新增产能,推进存量优化,淘汰落后产能。6月新版《钢铁行业产能置换实施办法》实施,同时也明确大气污染防治重点区域置换比例不低于1.5:1,其他地区置换比例不低于1.25:1;进一步压缩国内钢铁理论产能。

国内需求进入平台区,叠加政策面不鼓励出口,进一步带动钢铁供给进入平台区。随着疫情对经济影响减弱,国内经济重回消费驱动内循环为主的格局下,GDP耗钢系数将环比减少,随着GDP增加,耗钢系数下降,钢铁内需将相对平稳;2021年连续两次下调出口退税,进一步驱动出口钢材回流;内需的减少和外需回流,围绕供需的平衡,进一步带动钢铁供给进入平台区。

2021年陆续有河北、湖北等14省(区、市)37家钢厂发布产能置换公告。新投产项目炼铁产能供给4704.2万吨,炼钢产能共计3641万吨。纵向对比来看,随着新建产能的陆续释放,截止目前今年新建产能不及2020年,市场整体压力较去年下降,此外横向对比,2021年新建产能也较退出产能已有所下降。整体理论产能稳步下降。

2.2. 能效提升+超低排放+碳达峰的要求重塑行业竞争格局

对于钢铁企业来说,未来三年行业面临能效提升改造和淘汰,未来四年面临超低排放改造升级、未来九年面临碳排放量达峰的要求,同时行业即将纳入全脱碳交易市场,高碳企业履约成本或将面临进一步增加;这些都将进一步驱动行业竞争格局演变:绿色、低碳将推动行业走向优胜劣汰。

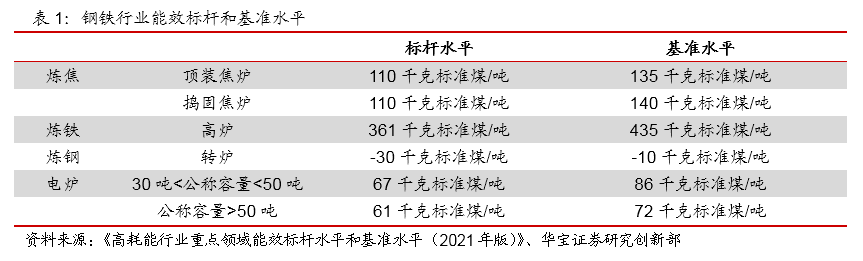

未来三年钢企面临能效提升改造和淘汰的要求,实现高炉和转炉工序达到标杆水平驱动行业第一轮优胜劣汰。

11月15日国家发展改革委等5部门发布《高耗能行业重点领域能效标杆水平和基准水平(2021年版)》的通知。明确钢铁等高耗能行业3年内完成能效提升改造和淘汰的计划。对钢铁等高耗能行业,需开展技术改造的项目,各地要明确改造升级和淘汰时限(一般不超过3年)以及年度改造淘汰计划,在规定时限内将能效改造升级到基准水平以上,力争达到能效标杆水平;对于不能按期改造完毕的项目进行淘汰。坚决遏制高耗能项目不合理用能,对于能效低于本行业基准水平且未能按期改造升级的项目,限制用能。

未来三年实现高炉和转炉工序达到标杆水平驱动行业第一轮优胜劣汰。根据中钢协发布的重点企业技术经济指标数据,2021年1-8月高炉工序平均能耗为390.23千克标煤/吨;炼钢转炉工序能耗为-14.84千克标煤/吨;电炉工序能耗为52.78千克标煤/吨;炼焦工序能耗为104.37千克标煤/吨。整体来看,目前国内重点钢铁企业高炉、转炉、电炉、焦炉工序平均能耗已超过基准水平,但高炉、转炉工序能耗与标杆水平还存在一定差距;考虑到纳入中钢协统计的重点钢铁企业工艺技术、生产管理水平领先于非重点企业,其能耗水平好于其他企业。未来三年实现高炉和转炉工序达到标杆水平驱动行业第一轮优胜劣汰。

未来五年重点地区钢企超低排放,驱动行业进入第二轮优胜劣汰

从2019年五部委出台《关于推进实施钢铁行业超低排放的意见》,在重点区域推进;截止12月1日,中国钢铁工业协会对28家钢企进行了超低排放改造和评估监测进展情况公示工作;其中20完成有组织、无组织、清洁运输的超低排放监测评估,2家完成有组织、清洁运输的超低排放监测评估,6家完成清洁运输超低排放评估。如果只考虑满足有组织、清洁运输的超低排放要求,22家企业合计产能1.486亿吨。

《十四五工业绿色发展规划》提出十四五重点行业主要污染物排放强度降低10%;深入推进钢铁行业超低排放改造。实施焦炉煤气精脱硫、高比例球团冶炼、焦化负压蒸馏、焦化全流程优化等技术和装备改造。到2025 年,完成5.3 亿吨钢铁产能超低排放改造。整体未来四年还有3.814亿吨产能需要推进超低排放改造。

从目前的政策导向来看,在重点地区采暖季超低排放企业免于限产,未来政策如果进一步向全国覆盖,将驱动行业进入以超低排放为标准的优胜劣汰。

随着行业面临碳达峰推进,未来十年面临大规模资本性支出,同时行业即将纳入全脱碳交易市场,高碳企业履约成本或将面临进一步增加。

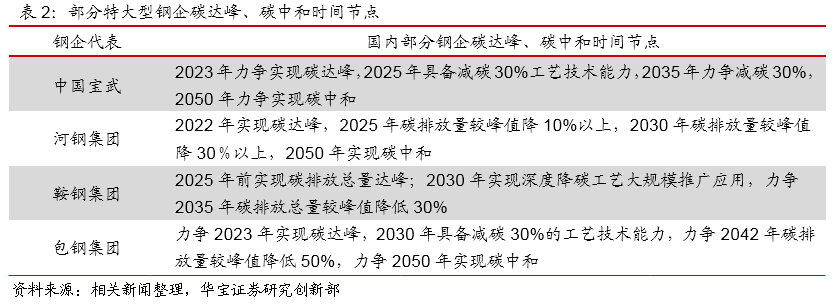

2021年以来,中国宝武、河钢、鞍钢、包钢等特大型钢企陆续发布碳达峰、碳中和目标,其中碳达峰时间点基本控制在2025年之前,到2030年左右实现减碳30%,2050年是实现碳中和。在目前工艺技术中,工艺降碳(电炉炼钢+DRI)、原料降碳(球团制造+废钢)、能效提升等技术能够支撑企业在2030年左右具备降碳30%的能力。这些技术需求的增加,也带来未来十年钢铁行业需要增加万亿规模级别的低碳工艺技术投资(详见华宝证券《未来十年投资上万亿,关注低碳技术提供者》)。

行业即将纳入全国碳交易市场,高碳企业履约成本或将面临进一步增加,对企业低碳转型也提出了较高要求。全国统一碳交易市场于2021年7月16日正式启动,首批纳入碳市场的是2,225家电力行业相关企业,这种基于市场的价格机制将助于减少碳排放活动,其主要方式是奖励碳减排和惩罚不作为。从企业管理成本的角度分析,若被纳入碳交易市场,企业将增加一项碳管理成本,包括:1)运营成本,即会带来人力成本、交易成本、碳核算成本等;2)减排成本,即面临碳约束的情况下可能产生的低碳转型成本;3)履约成本,即参与碳市场的企业为了完成履约都会产生的成本;4)碳关税成本,根据当前欧盟碳边境税的相关政策,即未来可能面临的产品出口中叠加的碳关税成本。其中,最重要的履约成本=[碳排放量×(1-碳减排量抵消比例上限)-免费碳配额]×碳配额价格+碳排放量×碳减排量抵消比例上限×碳减排量价格。未来对高碳排放的钢企将面临履约成本进一步增加:1)可用于履约的碳配额(CEA)价格、碳减排量(CCER)价格长期将呈上涨趋势,使得履约成本增加。对标欧盟60欧元/吨的碳价,近一个月全国碳交易市场CEA的线上挂牌价格稳定在42-44元/吨左右,有十倍的上涨空间。同时自CCER被明确可用于全国碳市场第一个履约周期后,上海碳交易所的CCER价格上涨已突破36元/吨,短中期随着CCER稀缺性的增加,其价格有望进一步走高。2)碳交易机制趋严,一是或将减少初始免费碳配额的分配比例,二是初始配额分配标准的趋严将扩大企业实际碳排放量与初始分配碳配额的差距;这也间接驱动企业加速低碳转型,否则高碳企业将面临更高的履约成本。

对于钢铁企业来说,未来三年行业面临能效提升改造和淘汰,未来四年面临超低排放改造升级、未来九年面临碳排放量达峰的要求,同时行业即将纳入全脱碳交易市场,高碳企业履约成本或将面临进一步增加;这些都将进一步驱动行业竞争格局演变:绿色、低碳将推动行业走向优胜劣汰。

2.3. 行业兼并重组加速,龙头国企和优秀民营企业进一步做大做强

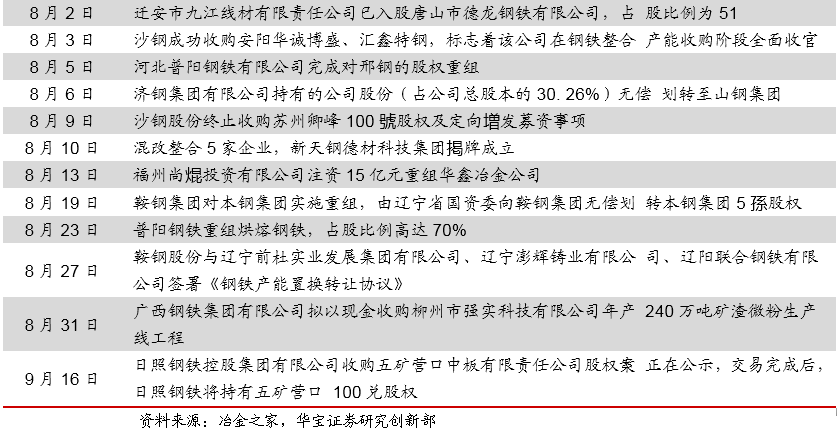

兼并重组加快,龙头国企、大型民企加快对行业的整合,进一步做大做强。2021年以来,龙头国企方面:山钢宣布与中国宝武推进联合重组,鞍钢与本钢在8月完成联合重组。优秀民企方面:沙钢成功收购安阳华诚博盛、汇鑫特钢,混改整合5家企业,新天钢德材科技集团揭牌,九江线材与唐山德龙达成战略合作,普阳钢铁控股邢钢。根据冶金之家统计数据,2021年有35家钢企实施兼并重组,32家钢企兼并重组情况如下。整体来看2021年兼并重组、联合整合进程加快,龙头企业、大型民企以期通过集中资源、优势互补、强强联合,使企业进一步做大做强。

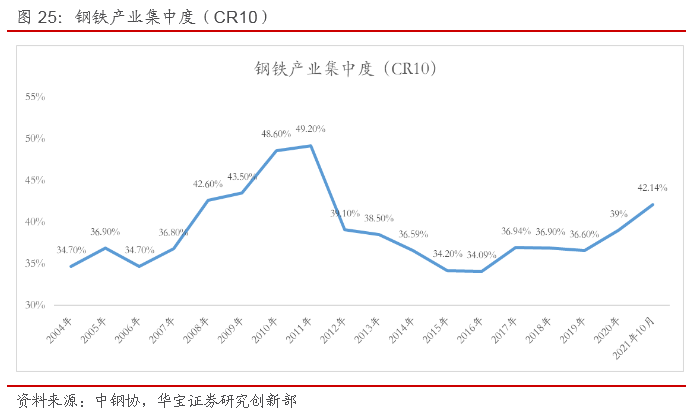

2021年以来,围绕钢铁行业并购重组的政策不断加码。截止2021年10月国内前十的粗钢产量36957万吨,占比42.14%。相比2020年末增加3.14个pct。

2.4. 双碳战略下,政策导向不鼓励钢铁这类高碳排放产品出口

双碳战略下,政策导向不鼓励钢铁这类高碳排放产品出口。2021年财政部先后两次取消部分钢铁产品出口退税;从5月1日起对包括热轧、中板在内的146个商品代码产品出口退税进行调整;同时适当提高硅铁、铬铁、高纯生铁等产品的出口关税。8月1日再次取消冷轧、镀锌、镀铝锌等产品出口退税。

2021年在国内外钢材高价差的拉动下,尤其是在板材端,欧美热轧、冷轧、中厚板整体价格比国内高60-90%,这也推动国内钢材出口高增长。1-10月中国累计出口钢材5751.8万吨,同比29.49%;中国累计进口钢材1184.3万吨,同比-30.36%;累计净出口钢材4568.4万吨,同比增长66.58%。

3. 2022年需求小幅减少,板强长弱、特强普弱

2022年国内经济面临需求收缩、供给冲击、预期转弱三重压力,在稳字当头、稳中求进的工作总基调下;预计国内GDP耗钢系数进入下行趋势,与投资链条相关的建筑用钢需求趋弱,与消费链条相关的高端板材需求小幅增长。预计2022年汽车、家电、造船行业用钢增长,建筑行业用钢、机械行业用钢减少;国内粗钢表观消费小幅下降,海外需求减少。2022年粗钢产量同比减少1.4%。

3.1. 预计2022年GDP耗钢系数同比小幅下降

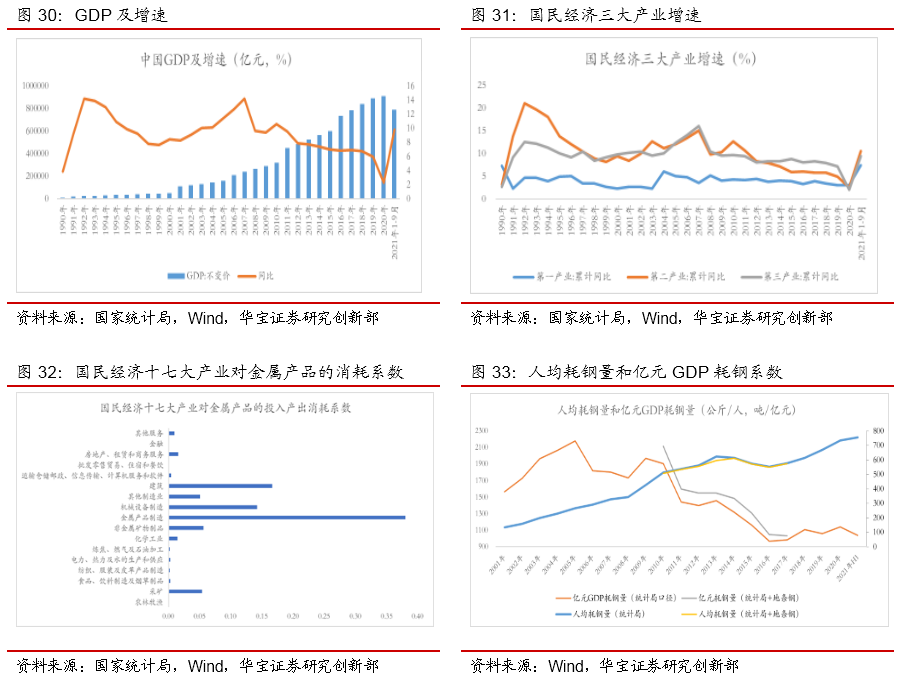

2021年国内前三季度GDP79.19万亿元,累计同比9.8%。第一产业累计同比7.4%,第二产业累计同比10.6%,第三产业累计同比9.5%。全年经济大幅回暖,受海外需求强劲的拉动,第二产业领先回暖;第三产业但受局部性疫情影响,消费复苏势头大幅弱于第二产业。

从产业对金属产品的消耗系数来看,第三产业对包括钢材在内的的金属产品消费整体弱于第二产业,11个第二产业投入产出中对金属产品消耗系数平均为0.08,5个第三产业投入产出中对金属产品的消耗系数平均为0.01。

2014年以来我国经济的增速逐步回落,经济结构调整,第三产业增速和所占比重均超过第二产业,消费和创新逐步引领经济发展。受此影响,国内单位GDP耗钢系数出现回落,由2013年的1548吨/亿元下降到2016年的1046吨/亿元。2015年-2021年上半年,国民经济耗钢系数整体在950-1150之间波动,,耗钢系数呈现小幅波动、趋稳的态势。

2021年H1耗钢系数为1038.6吨/亿元,环比下降100吨。短时期耗钢系数环比大幅回回调主要与上半年房地产、基建投资大幅趋弱有关。随着疫情逐步控制,经济重新进入内循环发展为主的格局,未来第三产业增速将再次引领,单位经济对钢材需求量将减少。预计2022年国民经济耗钢系数小幅下降。

3.2. 房地产投资偏弱,建筑用钢需求小幅减少

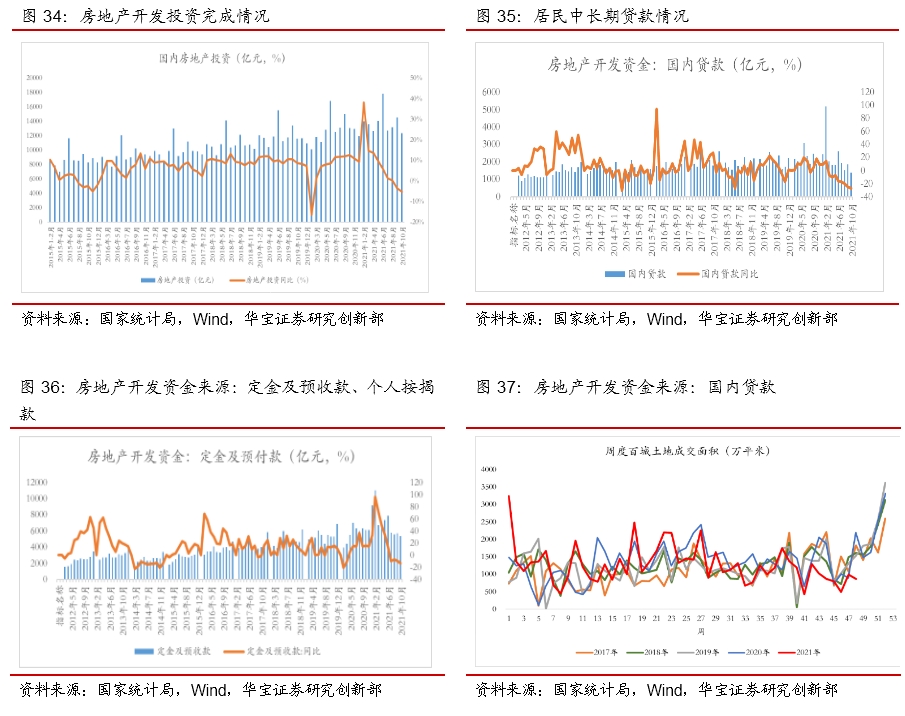

2021年1-10月国内房地产投资累计完成12.49万亿元,同比7.2%。三条红线政策下,房地产行业融资渠道收紧,1-10月国内房地产贷款累计值20148亿元,同比-9.97%;叠加从7月开始房企销售回款转弱,7-10月,同比分别是-9.17%、-6.79%、-9.76%、-12.88%;1-10月国内商品房累计销售面积143040.7万平米,同比7.3%;7-10月商品房销售面积同比分别是-8.5%、-15.48%、-13.17%、-21.65%。融资渠道的受限,叠加销售回款趋弱,导致前全年度房地产投资持续下行,房企拿地意愿趋于保守,从8月下旬开始,百城土地成交低于历史同期水平。1-10月百城土地成交57857万平米,同比-1.82%。

1-10月房屋新开工面积166736万平米,同比-7.7%,整体呈现加速下行的趋势。尽管进入11月后,房企融资出现边际放松迹象,但在“房住不炒”的定位下,保持房地产平稳健康发展是长期战略,预计2022年房地产投资增速将延续较弱趋势,房地产新开工面积全年基本持平。从重点钢企的钢筋销售同比与先开工面积同比趋势来看,两者正相关,预计2022年钢筋等建筑用钢需求小幅减少。

3.3. 基建投资回升,建筑用钢需求小幅增加

2021年1-10月广义基建投资累计同比0.72%,狭义基建投资累计同比1.0%。1-10月交通运输、仓储和邮政业累计同比2.3%,其中铁路投资同比-3.5%,道路运输同比-0.2%,水上运输同比18.9%,水利、环境和公共设施管理同比-0.4%。

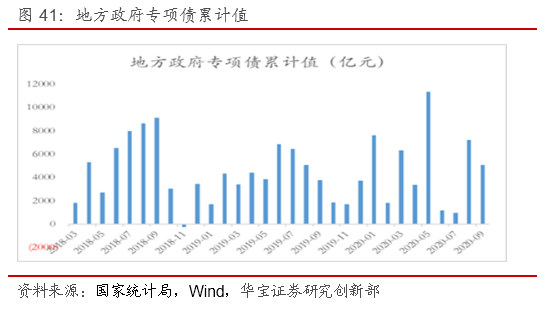

1-10月国内地方政府专项债50322亿元,同比-30.34%;存在一定滞后性。进入四季度地方政府专项债有加快发行趋势,10月当月发行6167亿元,同比25.07%。2022年在经济面临下行压力下,跨周期调节、专项债发行前置,基建投资加码预期增加,发挥重大工程项目的引领作用将成为支撑2022年基建投资回升的主动力。预计2022年基建带来的建筑用钢需求小幅增加。

3.4. 缺芯影响减弱,汽车供需稳步增长,汽车用钢有改善

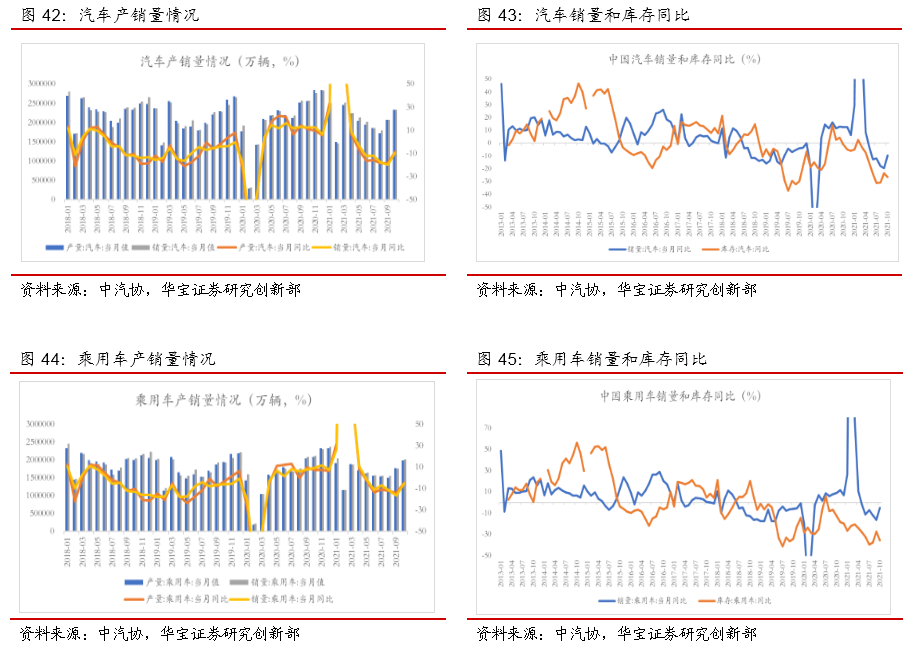

1-10月,国内汽车合计产量2058.7万辆,同比5.4%;合计销量2097万辆,同比6.4%。从5月开始受缺芯和去年高基数的影响,汽车产销负增长;进入10月缺芯有一定缓解,汽车销售有触底迹象。1-10月,国内乘用车合计产量1664.8万辆,同比8.61%;销量1687.12万辆,同比8.8%。目前乘用车销售有触底、边际改善迹象,从库存变化趋势来看,目前整体仍然处在去库状态。1-10月,国内商用车累计产量393.95万辆,同比-6.28%;销量409.89万辆,同比-2.5%。从5月开始,商用车销量增速持续处于负增长,销量短期有触底迹象,但库存也有触底。1-10月,国内新能源车累计产量256.5万辆,同比180.61%;新能源车累计销量254.2万辆,同比182.13%。其中纯电占比83.51%,插电占比16.46%,燃料电池占比0.03%。

从中长期消费潜力来看,中国居民家庭乘用车渗透率仍然低于巴西、墨西哥等新兴经济体,在内循环为主的经济体中,乘用车等耐用品消费将是重要支撑极;短期来看,2021年国内乘用车市场受缺芯影响,部分需求延后,2022年随着缺芯影响缓解,前期延期的需求将有释放。预计2022年乘用车维持低速增长,在3%左右。新能源车在“电动化、智能化、网联化、共享化”的技术驱动下,居民消费的升级和新车型的推出放量,以及中上游材料新增产能释放产能瓶颈的提升,预计2022年新能源车维持高增长,在30%左右。2021年商用车领域重卡受政策带来的存量更新驱动力减弱,但在内循环发展为主的格局下,治超常态化,新增需求增速回升;预计2022商用车市场需求趋稳。

2022年汽车受缺芯的影响减弱,供需稳步增长,汽车用钢有改善。

3.5. 三大家电内需增长、外需趋弱,家电用钢小幅增长

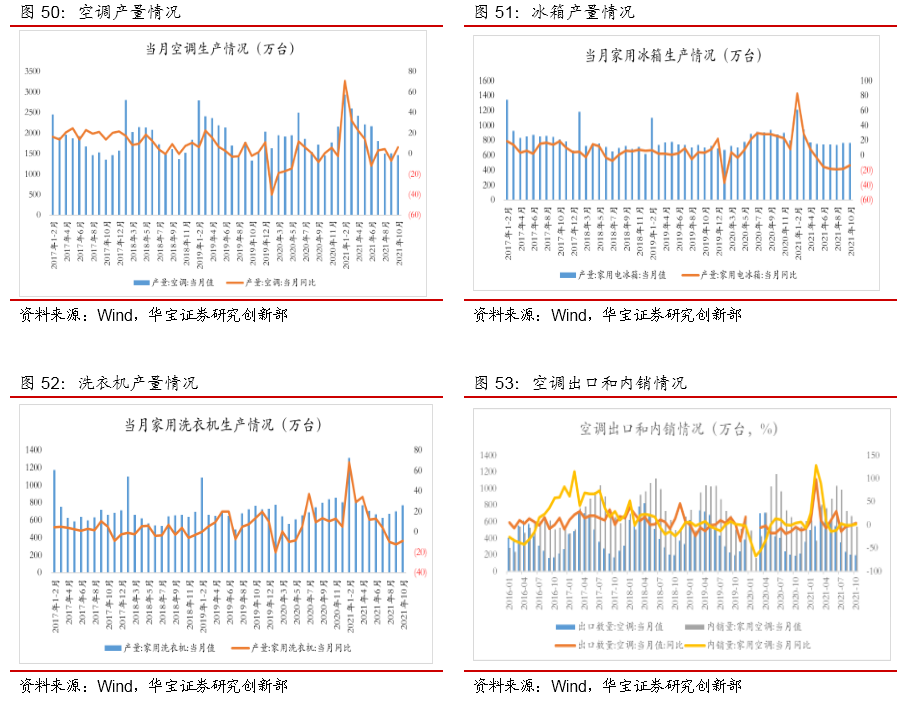

2021年1-10月空调累计产量18092万台,同比12.3%,相比2019年同期减少1.45%;1-10月冰箱累计产量7412.26万台,同比0.3%,相比2019年同期增长5.78%;1-10月洗衣机累计产量6968.49万台,同比12.4%,相比2019年同期增长9.29%。

2021年三大家电受低基数影响,内销整体呈现增长, 1-10月国内空调销量7378.6万台,同比7.25%;从8月开始受基数影响,增速转弱;前10月相比2019年同期负增长8.44%。1-10月冰箱销量3124万台,同比2.44%;从6月开始增速转弱,相比2019年同期负增长2.51%。1-9月洗衣机销量3161.5万台,同比7.27%,相比2019年同期负增长2.91%。

2021年空调和洗衣机出口下滑,冰箱出口快速回升。1-10月空调累计出口4611万台,同比11.03%,相比2019年同期减少5.72%。1-10月冰箱累计出口6002万台,同比7.16%,相比2019年同期增加27.49%。洗衣机累计出口1837万台,同比4.49%,相比2019年同期减少14.4%。

整体来看,三大家电内需尽管同比有增长,但仍然低于2019年同期水平。居民对耐用品消费开支仍然较保守。外需除去冰箱外,空调和洗衣机均弱于2019年的水平。随着2022年国内经济增速回归中高速,家电需求小幅增长;海外随着疫情的逐步控制,供给逐步回升,对中国家电出口需求将有一定趋弱。预计2022年三大家电产销和家电用钢小幅增长。

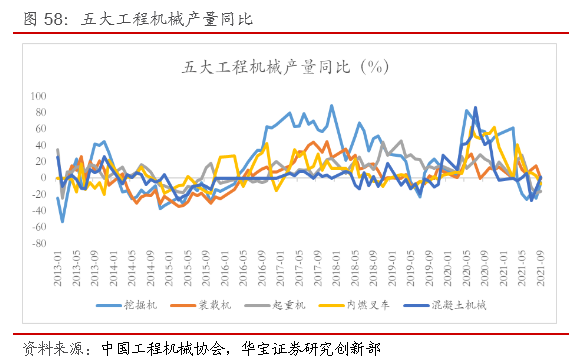

3.6. 工程机械新增和更新需求疲软,机械用钢下降

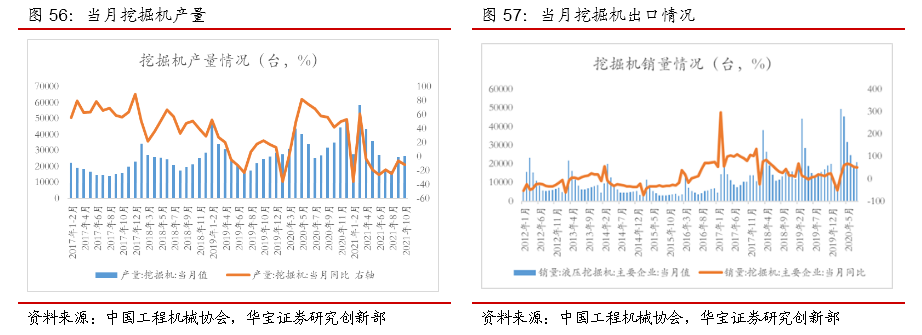

2021年挖掘机产量前高后低,随着房地产投资和基建投资的趋弱,工程机械产销逐步下滑。1-10月挖掘机产量29.92万台,同比11.9%;受去年高基数影响,从4月开始连续负增长;1-10月挖掘机销量29.83万台,同比13.06%,相比2019年同期增长52.02%;推土机销量5955辆,同比21.78%,相比2019年同期增长20.74%;装载机销量111660辆,同比9.77%,相比2019年同期增长15.38%;起重机销量44588辆,同比-1.24%,相比2019年同期增长23.67%;压路机销量17369辆,同比3.49%,相比2019年同期增长20.52%;叉车销量930593辆,同比45.49%,相比2019年同期增长85.43%。

2022年房地产投资趋弱、基建投资消费增长,整体新增需求偏弱,同时更新需求疲软,工程机械用钢预计下降。

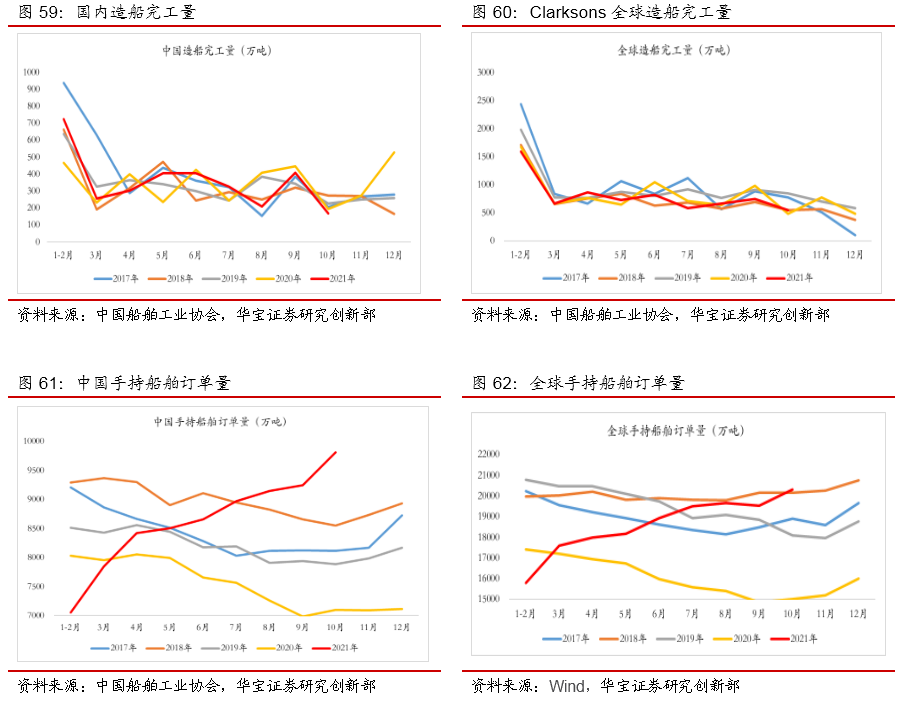

3.7. 手持订单推动造船高景气,船舶用钢需求增长

1-10月国内造船完工量2410万吨,同比增长4.95%。1-10月全球造船完工量7202万吨,同比-5.02%。截止10月国内手持船舶订单量9810万吨,同比38.25%;全球手持订单量20311万吨,同比35.36%。

2021年受疫情影响,全球复苏不同步:全球需求快于全球供给,中国供给回升快于欧美;导致全球海运需求大幅回升,波罗的海BDI指数创近十年的新高。这也带动新船订单的大幅回升。2022年随着全球疫情逐步控制,各国供给的逐步回升,海运需求将有一定回落;新船订单将有一定回落。

2021年全球造船业手持订单量创历史新高,将推动2022年造船完工量的进一步回升。船舶用钢需求增长。

3.8. 预计2022年国内钢价差收窄,钢材净出口减少

1-10月,国内累计钢材净出口4568.4万吨,同比66.58%;其中累计出口5751.8万吨,同比29.49%,减少841.3万吨,其中对东南亚出口增加241万吨,对欧盟出口增加62.6万吨,对南亚出口增加43.4万吨,对南美出口增加341.54万吨,对西亚出口增加105.2万吨,对非洲出口增加92.3万吨;累计进口1184.3万吨,同比减少30.36%。随着疫情的影响逐步弱化,海外钢材供给逐步恢复,供需矛盾逐步缓解,2022年海外钢材需求基本持平,供给回升,海外尤其是欧美钢价逐步回落,与国内钢材价差逐步收窄,预计2022年钢材净出口将减少。

3.9. 高端特钢进口替代稳步增长

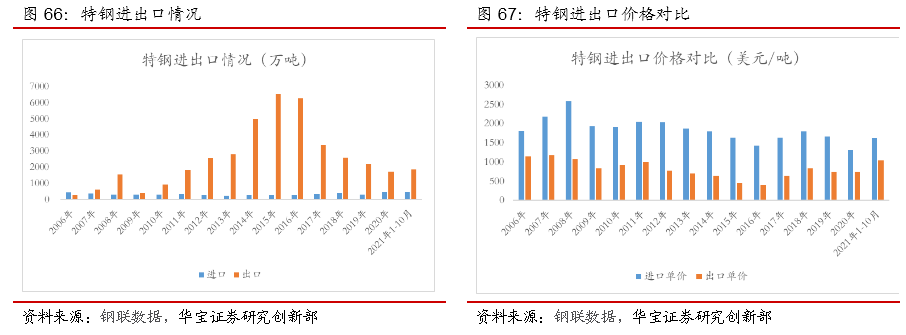

1-10月国内特钢进出口大幅增加。特钢进口合计500.9万吨,同比增加28.16%;特钢出口1890万吨,同比增加34.2%。

大量中低端特钢涌入国内市场。1-10月国内进口特钢平均价格1623.4美元/吨,相比2019年上升308.9美元;1-10月国内出口特钢平均价格1035.8美元/吨,相比2020年上升296.5美元。整体来看,进口价格基本回到疫情前水平,出口价格高于疫情前水平。出口价格上升幅度高于进口,主要与国内外钢材价差有关。

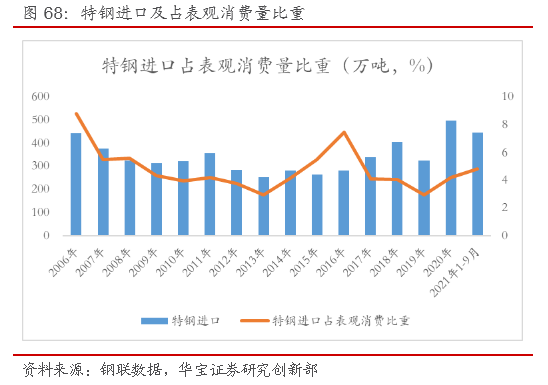

特钢高端品种对外部进口的依赖程度较高,未来替代空间较大。从进口占表观消费量的比重来看,2021年1-9月为4.8%,相比2020年上升0.6个pct,相比同期普钢高3.7个pct。整体说明特钢部分品种对外部进口的依赖程度仍然较高,一些高端钢种仍需要进口。假设特钢进口占消费的比重降到与普钢相一致,未来特钢产业进口替代空间在350万吨左右。相当于一家大型特钢企业产量。随着经济进入内循环为主的格局下,高端特钢进口替代将迎来稳步增长。

3.10. 总结:2022年国内需求小幅下降,海外需求减少

预计2022年汽车、家电、造船行业用钢增长,建筑行业用钢、机械行业用钢减少;国内粗钢表观消费小幅下降,海外需求减少。2022年粗钢产量同比减少1.4%。

4. 2022年行业盈利趋稳,板强长弱、特强普弱

4.1. 铁矿供需宽松,价格中枢下降

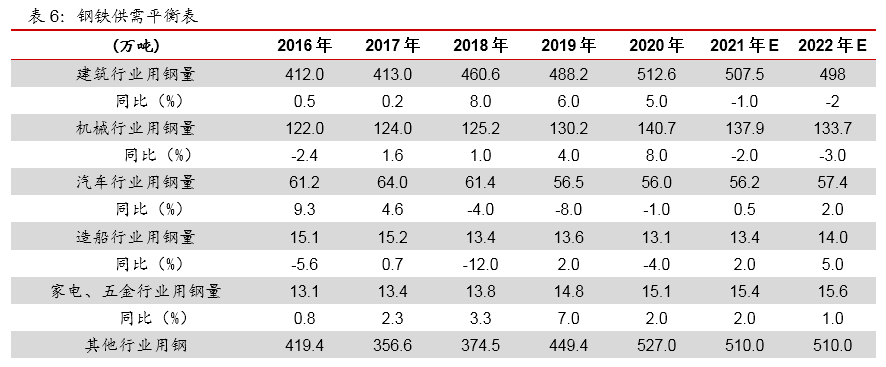

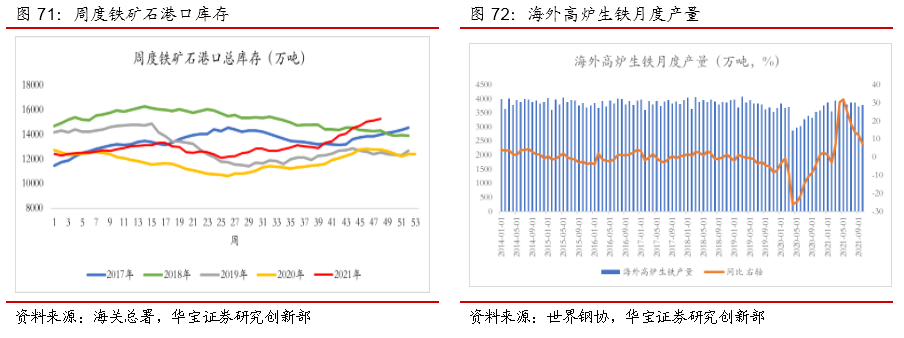

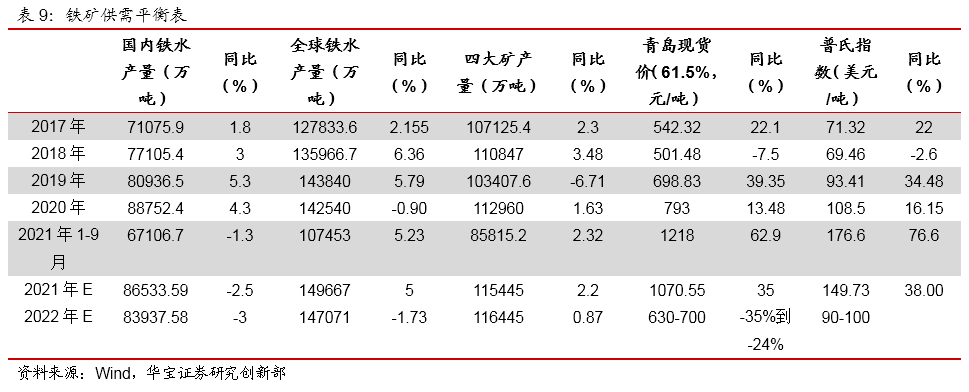

1-10月国内铁矿进口93460万吨,同比-4.19%;从6月开始,受国内粗钢压减的影响,铁矿进口连续下降,截止11月末港口进口铁矿石库存达到15251万吨,创历史新高。

尽管海外钢材供给持续恢复,但铁水产量大幅回升,1-10月海外铁水产量38098万吨,同比增长13%;但受中国铁水产量下降的影响,铁矿需求边际趋松。

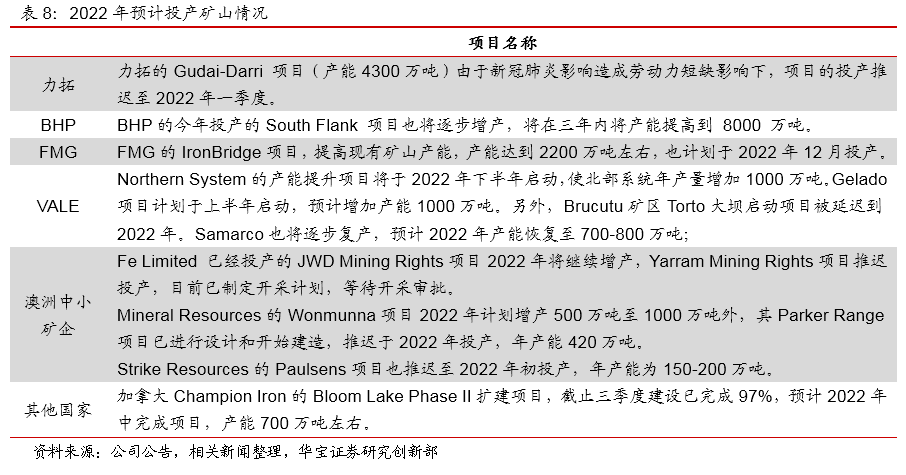

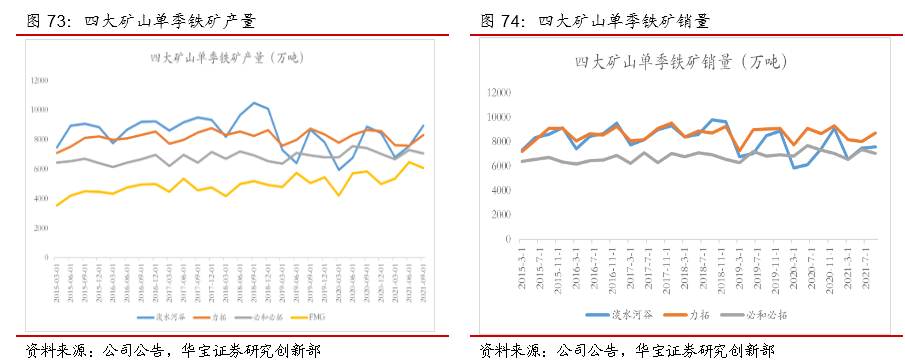

供给端:2021年前三季度四大矿总VALE和FMG产量增长,力拓和BHP产量下滑。

1-9月VALE铁矿石产量2.33亿吨,同比增长7.99%;销量2.16亿吨,同比11.07%。其中一、二季度、三季度产量同比增长14.08%、11.99%、 0.84%。

1-9月力拓铁矿石产量2.36亿吨,同比-4.79%;销量2.5亿吨,同比-2.29%。其中一、二、三季度产量持续增长,分别是-1.83%、-8.82%、-3.56%。

1-9月BHP产量2.1亿吨,同比-3.57%;销量2.11亿吨,同比-3.78%;其中一、二、三季度同比分别是-2.16%、-3.63%、-4.81%。

1-9月FMG产量1.79亿吨,同比13.84%;其中一、二、三季度同比分别是27.92%、13.46%、4.10%。

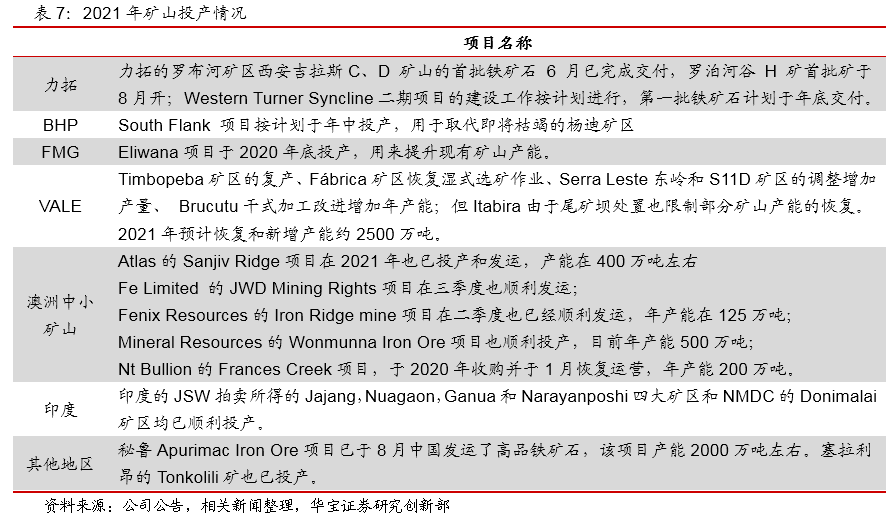

2021年受高矿价的驱动,全球海运铁矿供给国预计恢复和新增产能约5000万吨。但受2021年下半年矿价的大幅回落影响,部分放缓了产能释放节奏。

2022年澳洲三大矿山的新增项目按计划推进,但项目基本已矿山替代与维持产能为主,新增产量增量有限。VALE预计新增产能约1000万吨,其他矿山预计新增产能约1500万吨。但部分矿山尤其是中小矿山受矿价回落的影响,或将推迟项目投产。

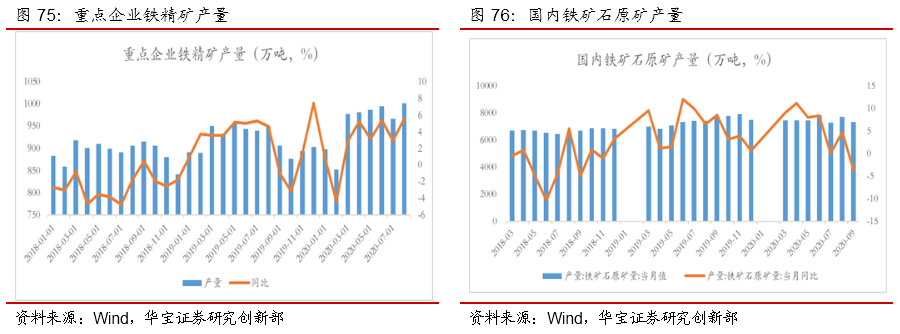

2021年国内矿供给增长。其中1-10月国内铁矿石原矿产量82311万吨,累计同比增长11.5%;1-10月国内重点企业铁精矿产量9709.6万吨,同比1.28%。上半年受铁矿价格高位的驱动,国内矿山企业开工率大幅增长。9月以后随着矿价的大幅回调,国内铁矿供给也出现萎缩。前期国内矿山资本性支出较少,预计2022年国内铁精矿供给小幅减少。

预计2021年全球铁水产量增速低于主要矿山供给增速,受此影响,2021年矿石供需整体宽松,普氏指数价格中枢预计在80-90美元/吨左右。

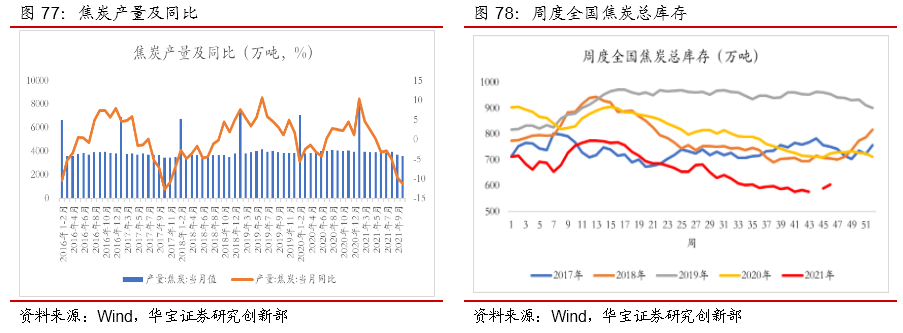

4.2. 焦炭供需弱平衡,焦炭价格主要受成本端支撑

2021年1-10月焦炭产量39410.2万吨,同比0.1%。截止11月末,国内焦炭总库存603万吨,相比年初下降109万吨。根据我的钢铁网数据,2020年部分延期投产的焦炭产能陆续投入,全年淘汰产能2775万吨以上,新增产能6550万吨,全年焦炭产能新增3775万吨左右。从全年新增和淘汰产能节奏来看,上半年是新增投放的集中期。

2022年上半年焦煤供需弱平衡,焦炭成本中枢下降,但本轮煤炭的宽松源于政策的强力保供,高产量难以长期持续,碳中和背景下,煤炭企业长期资本开支较少,即使需求下滑,焦煤也将保持稳定的利润水平,难以进入长期亏损,而焦炭作为加工行业,长期保持低利润运行。总体来看,在2022年国内铁水小幅减少,焦炭产能有回升,预计2022年焦炭供需弱平衡,焦炭价格主要受成本支撑。

4.3. 行业盈利趋稳,呈现板强长弱、特强普弱

进入2022年,钢铁行业进入了的新供给侧优化时期:供需进入平台,竞争格局演变为绿色低碳推动优胜劣汰,行业集中度持续提升、龙头国企和优势民企做大做强,国家不鼓励钢铁高碳排放产品出口。整体来看供给端产能逐步收缩,尽管2022年需求有小幅减少;但在新周期时代,供给侧的变化推动供需整体趋于平衡。2022年在以内循环为主题的发展格局中,消费链条的用钢需求预期好于投资建筑链条,预计全年呈现板强长弱的盈利格局。

在替代高端进口的机遇下,特钢类公司盈利延续稳健态势,盈利中枢高于普钢公司。2021年以来,国内特钢上市公司毛利率小幅下降,其中中信特钢、抚顺特钢、西宁特钢、甬金股份、广大特材毛利率小幅下降,单整体高于普钢类公司的平均水平。随着解决卡脖子问题的重要性日益突出,高端特钢进口替代的机遇空间加大,特钢公司的盈利延续稳健、中枢高于普钢公司的态势。

5. 行业估值趋势

截止12月初,钢铁申万动态市盈率8.58,处于历史13.84分位点;钢铁申万市净率1.25,处于历史33.57分位点。

截止12月初,钢铁在申万28个一级行业中市盈率排名倒数第三,2021年初倒数第四。钢铁在申万28个一级行业中市净率排名倒数第四,2021年初倒数第三。

6. 投资建议

在钢铁行业进入供给侧优化新周期,绿色、低碳是企业竞争力的加分项;通过兼并重组做大做强的龙头国企和优势民企更能适应新周期下的竞争要求。重点关符合上述特征,且产品结构以消费链条钢种为主的企业。

关注以高端产品为主的特钢上市公司:经济进入内循环为主的发展格局下,进口替代和支撑制造业升级是特钢发展的主趋势,关注以高端产品为主的特钢上市公司。

7. 风险提示

宏观经济稳增长压力较大,国内消费回升较慢,汽车等大宗性、可选性消费品产量低于预期,对板材需求偏弱。出口出现下降,以及下游高端装备制造业增长低于预期,特钢需求放缓。