原标题:最近量化策略失效了吗?它赚的是什么钱?来源:财通证券资管

近三年A股市场的特点很鲜明,就是结构性行情,比如去年的白酒、医药,今年的周期、新能源等板块。在这样的局部牛市中,催生出了一批业绩优异的基金产品,尤其是得到大量资金追捧的量化私募基金,自年初以来经历了一轮盛况空前的高速发展,截至11月末,百亿私募为100家,其中量化私募已扩至26家。

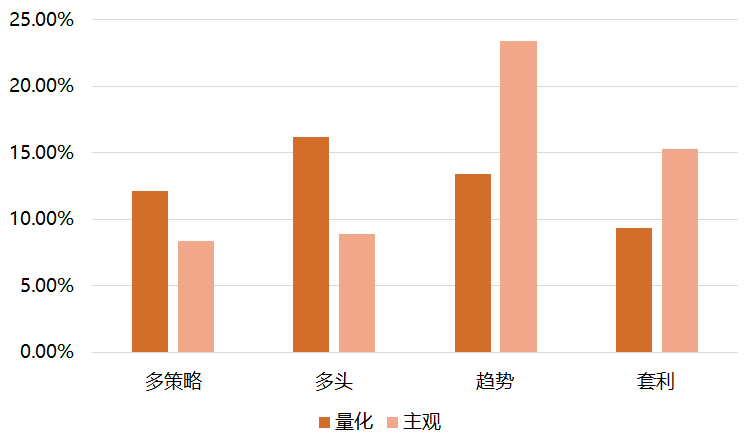

图1 量化和主观各策略1-10月份平均收益对比

数据来源:私募排排网

量化策略为何近期出现回调

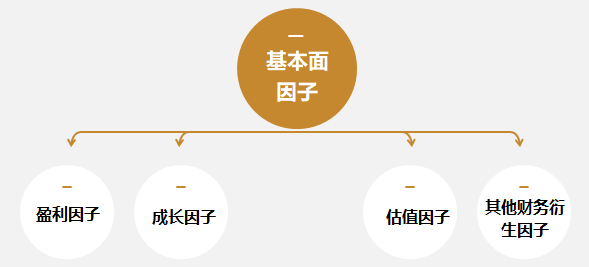

今年量化产品的表现并非偶然,根据我们对各大类因子的分析,过去盈利、成长、动量等因子表现较好,而大多数量化基金也因此在这些因子上有较大的暴露。今年以来,以钢铁、煤炭、化工为代表的周期股盈利能力和成长性突出、动量强劲,所以很容易被量化模型筛选出来并赋予较高的权重,从行业上看即是超配周期股。

图2 常见因子概览

资料来源:财通资管

而9月13日以后,周期股迎来大调整,“A字型”下跌使得量化模型措手不及,行业错配加因子反向导致产品发生了较大的回撤。近期关于量化的负面话题也多了起来,例如“多家百亿量化私募封盘”、“量化私募回撤创出年内新高”,似乎量化突然随着周期股崩盘了。

但情况真是这样吗,仅仅只是量化遭遇了滑铁卢?据私募排排网统计,从9月13日的高位到11月12日,百亿私募中的量化多头产品最大回撤在6%-14%之间,而这期间,全市场主动股票型基金的平均最大回撤为8.64%。所以准确地说,不论是量化还是主动,大多都遭遇了这次大跌。可见,量化和主动选手都不约而同地超配了高盈利、高成长、强动量的因子。

波动之说怎么看

有的人会说,量化追涨杀跌,加剧了这次市场的波动,是这样吗?到目前为止,并没有权威研究表明量化必然加剧市场波动,当然这是一个很好的课题值得大家去研究,我们可以从这几个角度去分析。

首先,A股的市场有效性在慢慢提高,短线角度看,大规模地追涨杀跌很难获利,叠加上交易成本和冲击成本更是压缩了获利空间,而小规模的T+0和股票多空仍有利可图,这有可能提高短期内市场波动,不过这种模式的高频量化策略规模有限,并不能无序扩张。

其次,量化产品持股数普遍较多,通常在几百至两千只之间,单只股票持股市值较小,即使是高换手,对于流动性好的股票影响也不大,而对于流动性差的股票可能会产生一定的冲击。

再次,传统的量化以价量因子为主,而当下量化越来越多的侧重于基本面因子,其交易对股票的定价准确性起到了正面的作用,长期来看并不会影响到价值投资者。

最后,从美股近30年的发展来看,量化交易量占比从0到50%大踏步提升,然而在本次新冠之前,过往整体市场波动率并没有出现明显的上升。

赚的是什么钱

既然这样,量化到底赚的是什么钱?很多人认为量化等同于短线交易,甚至是日内高频交易、程序化交易,赚的是快钱。说到这里,我们还是先概括下量化产品的主要类型。

一是指数增强型产品,以跑赢基准指数(例如沪深300,中证500)为目的,关键是alpha因子的构建。这里简单介绍下,alpha因子即能带来超额收益的选股条件,假设PE较低的一组股票能跑赢基准,这里的“PE”即为负向的alpha因子,选股时我们会给PE因子较小的股票更高的打分。不论多么优秀的alpha因子,都不可能在任何时候都跑赢基准,因为盈亏同源是必然事件。例如今年的周期行情中,500指数增强基金靠超配周期行业因子而获得了巨大的超额收益,当周期风格过去,这些因子就会变成风险因子而带来负alpha,使得整体跑输基准。

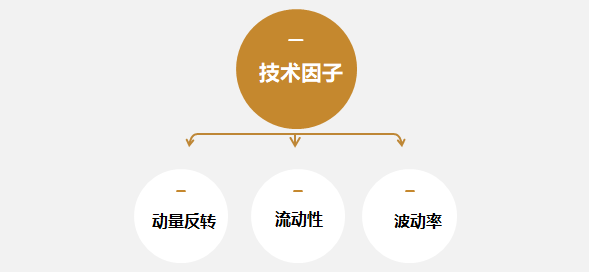

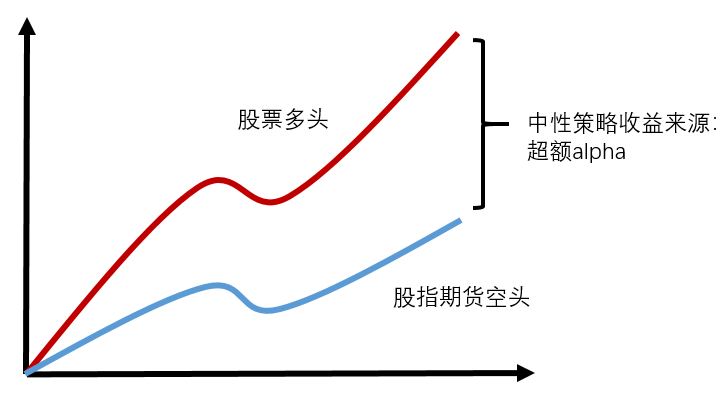

二是量化中性产品,简单说,就是用股指期货空头把指数涨跌的beta风险对冲掉,所以这个产品=股票多头+股指期货空头。其中股票多头部分与指数增强类似,需要有较好的alpha收益,由于对冲了beta风险,所以产品能否有正的收益取决于股票多头的alpha。市面上很多人把它当成类固收产品,其实是有误的,因为任何alpha都不是无风险的,收益并不像获取票息那样具有确定性,有变成负alpha的可能性。另一个风险点在于,股指期货如果从贴水转为升水,对冲成本也会白白多了升水的部分。

图3 量化中性策略原理示意图

资料来源:财通资管

三是CTA产品,它主要以商品期货为交易标的,其中的策略也主要以趋势跟踪为主。大趋势下表现优异,而震荡行情或行情突变时容易折戟,例如9月份动力煤从一路涨停到一路跌停,许多CTA产品也是在此时遭遇了大幅回撤。

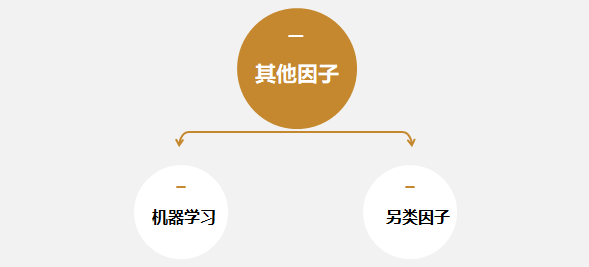

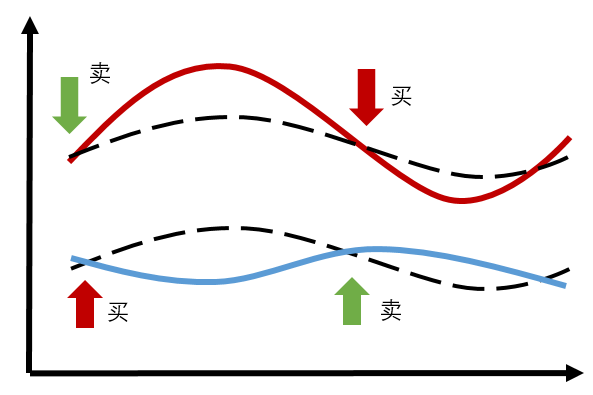

四是套利策略产品,主要分为无风险套利和统计套利。无风险套利所选取的套利对象会产生收敛的必然性,即只要等待一定的时间,必然会把收益收入囊中,其中比较有代表性的策略有期现套利、ETF套利等。假设某ETF最新的参考净值是10.5元,交易价格是10元,此时我们以10元的价格买入ETF,然后再赎回得到一篮子股票并同时卖出股票,即可获得0.5元的套利收益(这里不考虑交易成本)。统计套利所选取的套利对象在统计学上大概率收敛,这种策略的风险性是大于无风险套利策略的,因为存在长期不收敛的可能性,其中比较有代表性的是跨期套利,跨品种策略等。套利策略适应的是活跃且波动性大的市场,波动性大意味着错误定价的概率较高,实际上我们也发现,各类套利策略的触发时间点与市场大幅波动的时间点有很高的重合度。

图4 套利策略原理示意图

资料来源:财通资管

资料来源:财通资管还有一些股票多头量化产品,与指增、中性相比,并不刻意缩小跟踪误差,不限制投资域、市值行业暴露等特征,但其本质还是在于alpha因子的挖掘。

了解了这些策略产品的概括,就不难理解所谓的量化短线交易,甚至是日内高频交易、程序化交易,都只是实现策略的手段或方式。如果我们发现的因子或规律是短期或高频的,那就提高换手做短线或高频交易;如果是中长期有效的因子或规律,就把策略做成中低频,可以按月或更长的时间去调仓。至此,我们对其收益和回撤也就更容易理解了,任何策略产品都有其适应的环境,当市场环境发生变化,某些规律或因子失效时,都有可能发生较大的回撤。

让策略更有效

那对于量化策略,如何控制风险,做出更靠谱稳定的alpha?

我们的理解是分散为主,择时为辅。投资中,均衡配置各类因子,不管是基本面因子、价量因子还是另类因子,尽量减少单个因子的风险暴露,虽然风格合适的时候会损失上行收益,但发生风险时稳健性更高,我们追求的是高收益风险比。

从另一个角度看,不论多么分散,一旦发生系统性风险,依然免不了回撤,所以辅助上一套较好的择时系统,在发生风险时提前减仓或对冲,也是产品净值平稳运行的一大强心针。

财通资管在这里等你