市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:好买臻财VIP

“

好买说:

指数增强基金组合构建在加强稳定性方面的优势。投资者可以考虑将不同驱动逻辑的指数增强基金进行组合,从而加强超额收益的稳定性,利于长期持有。

”

本文从定性角度阐释了指增组合构建的优势并从定量角度加以论证,总的来说本文的结论是:

无论是对于沪深300还是中证500指数,构建指数增强组合均可以增强目前市场上主流的公募指增集中于沪深300和中证500两大指数,其中沪深300指数增强的产品约40只(合并份额),中证500指数增强的产品约30只(合并份额)。

指数增强的原理是在控制产品与跟踪指数的偏差的基础上获取超额收益。由于既要超额收益,又要保证同指数的一致性,因而绝大多数指数增强产品采用数量化模型进行运作。

1

增强方式简要概括

纵观所有公募指数增强基金,其增强的方式大体可分为以下几种:

1. 传统多因子模型框架:从财务指标、分析师预期和技术分析等特征出发选择有更高“预期”收益的股票。该框架是绝大多数公募指数增强的核心模型。

a) 以财务指标为主要选股因子,主要选择业绩增长较快,盈利能力较强以及现金流稳定的股票。

b) 事件驱动和陆股通等非传统选股因子。

2. 行业轮动:通过各种宏观经济指标以及产业链数据构建行业轮动模型,赋予更高权重给指数中看好的行业,同时降低看空的行业的权重。

3. 高频量价:以高于日频维度的数据为基础,采用传统技术指标分析或者是统计学习的方法提取有一定预测能力的特征。由于频率变高后数据样本量加倍扩张,因此诸如统计学习能对大数据进行模式识别的方法有较好的适用性。由于在高于日频维度上的交易频率也更高,因此基于合规等种种客观原因,中高频量价增强这种方式主要在私募中大规模使用。

4. 打新:通过参与科创板以及创业板打新增厚收益。

下面以一个图表对各类增强手段的收益特征做一个简要概括。这是在访谈了公募市场上约40%指数增强基金经理后,并将其所说同历史收益特征比对后的总结。

2

为何考虑构建指数增强组合:逻辑层面的视角

从上节看,不同增强方式的时效性、波动性、稳定性以及受规模扩张反噬程度是不一致的,因此体现在产品净值层面就可以发现两个显著现象:

1. 产品规模越大,越跑输市场平均:几乎所有增强手段都会受到规模扩张的反噬。

2. 产品对于指数的超额收益呈现参差不齐分布:不同产品具有不同的收益驱动源,几乎每一个交易月都可发现有些产品没跑赢指数,而有些却能够跑赢指数。

这两个现象给予我们以下两个启发:

1. 购买指数增强产品时需要考虑产品的规模,如果某只产品因为历史业绩较好使得规模已然极大扩张,那或许并不值得追涨。反之,一些相对而言偏中小规模的基金更应成为关注对象。

2. 追涨购买单只产品后可能立即遭遇超额收益的巨大回撤,这会严重打击持有信心,而反之如果购买的是由不同收益源构成的组合,所有收益发动机同时熄火的概率并不太大,所谓东方不亮西方亮,这样的多元化结构可能能够强化投资者的持有信心。

仅从逻辑层面考虑,用不同收益驱动力下较优秀的中小规模产品构成的组合,可能相较于持有单一基金而言更加稳健。

3

为何考虑构建指数增强组合:经验层面的视角

本节试图通过具体产品的历史净值,从经验角度来说明构建增强组合的可行性。

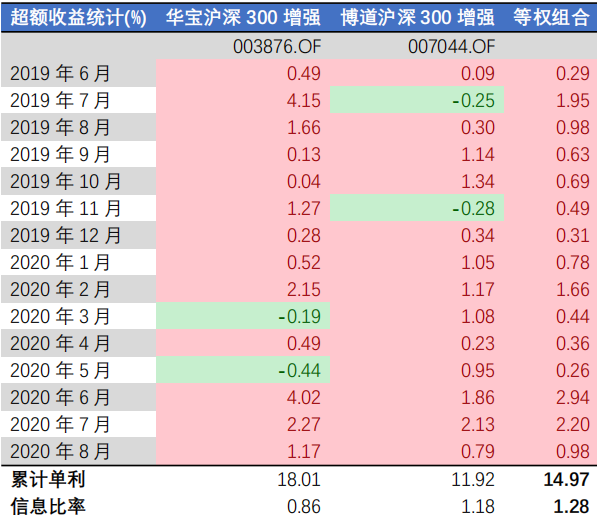

(一) 沪深300:选择一只以纯粹基本面模型驱动的增强产品,和一只较高因子轮动权重的增强产品进行逐月对比。

例子1:

产品1:华宝沪深300增强(基本面驱动)

产品2:博道沪深300增强(因子轮动)

博道沪深300增强2019年5月完成建仓开始运作,以2019年6月为起始点,对比至2020年8月。

数据来源:好买基金研究中心

两者对比显示,从去年7月到今年8月,没有一个月出现超额收益同为负的情形,并且当某个月某只产品出现负的超额收益时,另外一只产品的正超额都能将其完全覆盖,使得该二者构成的等权组合每一个月均为正收益。

反之,假设我们将两只都是基本面驱动的产品等权形成一个组合,比如用广发沪深300增强替换博道300增强,则结果如下:

例子2:

数据来源:好买基金研究中心

对比显示,在2020年3月中两个产品都是负收益,所以等权组合该月也是负收益,因而尽管组合的累计单利相对于例子1有一个百分点的提高,但其超额收益的稳定性增强效果较弱。

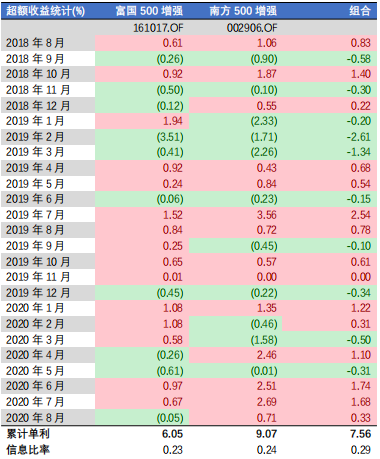

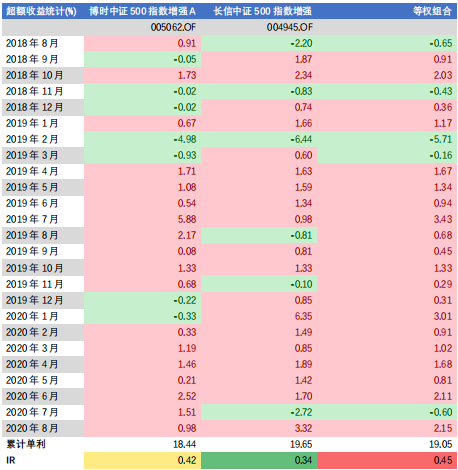

(二) 中证500:选择一只基本面模型驱动为主的500增强产品和一只以因子动量为主的产品进行对比作为例子1,然后选择两只逻辑同为基本面驱动的产品对比作为例子2。

例子1:

产品1:富国中证500增强(主要增强逻辑为权重稳定的基本面驱动)

产品2:南方中证500增强(主要增强逻辑根据因子动量对因子做动态赋权)

数据来源:好买基金研究中心

*信息比率计算方式为超额收益均值与超额收益标准差的比值,该值越高说明超额收益的波动性越低。结果显示等权混合后的月超额收益信息比率有所提高,说明组合一定程度增强超额收益的稳定性。

例子2:

产品1:富国中证500增强(主要增强逻辑为权重偏稳定的基本面驱动)

产品2:建信中证500增强(主要增强逻辑为ICIR加权的基本面驱动)

数据来源:好买基金研究中心

结果显示等权混合后信息比率反而介于两者之间,这说明组合没起到应有的提高稳定性的作用。

然而我们不禁要问,混合后就一定能增强超额收益稳定性吗?这问题的答案显然是否定的,原因有两点。

1) 具有不同逻辑的驱动源有时会有较为接近的表现:比如申万菱信500指增近两年较为固定地赋予了成长因子高权重,这使得其2020年的超额收益结构同根据因子动量进行权重分配的产品较为接近。

2) 即便是类似的逻辑不同产品的表现也可能差距较大:由于规模以及因子精细化处理等因素的影响,就算都是稳定权重的基本面因子驱动的模型,最后做出来的收益可能分化较大。

3

为何考虑构建指数增强组合:经验层面的视角

在考虑到驱动源差异、规模因素以及管理人因素后,我们认为一个合理的增强组合的备选基金池需要具备以下条件:

1) 任何一只成分基金的规模不能太大,打新这样的短期无风险收益增强约厚越好

2) 任何一只成分基金在其擅长的超额收益驱动源方面,历史业绩必须在同类中处于中等以上水平

3) 基金管理人至少有一年以上指增满仓管理经验。

在这个池子中再挑选不同逻辑的产品构成组合大概率增强超额收益的稳健性。下面举例说明:

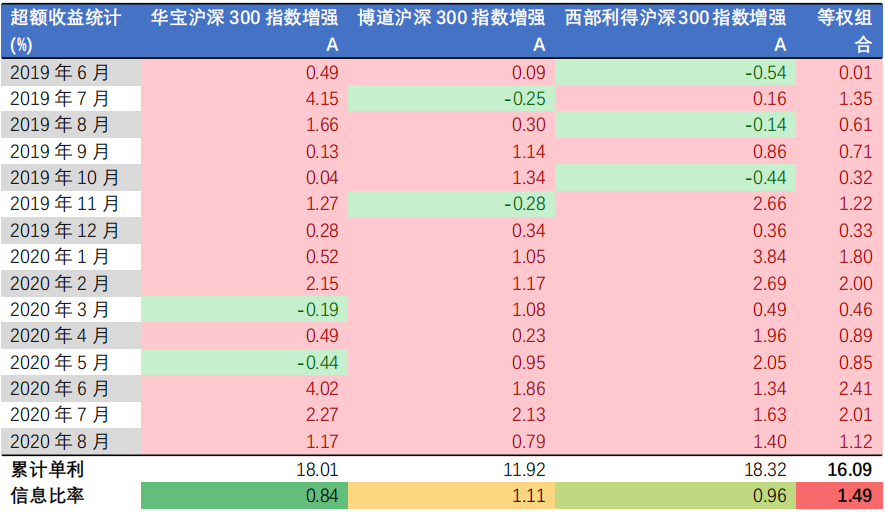

1. 沪深300

产品组合举例:

考虑到博道这只产品2019年5月才完成建仓,故从2019年6月开始考察,结果如下:

数据来源:好买基金研究中心

结果显示,该三只产品等权混合后,组合从19年6月开始每个月均战胜指数。而从信息比率指标看,组合的超额收益稳定性大幅度超越任何一只成分基金。

2.中证500

产品组合举例:

以近两年的历史表现作为参考,结果如下:

数据来源:好买基金研究中心

结果显示,该两只产品累计单利差别较小,而等权混合后组合的超额收益稳定性同样超越了任何一只成分基金。

5

总结

本文从逻辑以及经验层面出发,说明了指数增强基金组合构建在加强稳定性方面的优势,给投资者以下启示:

1. 由于不同的指数增强基金均有其主要驱动逻辑,且不同的驱动源使得超额收益表现呈现时间序列上的错位,因而投资者可以考虑将不同驱动逻辑的指数增强基金进行组合,从而加强超额收益的稳定性,利于长期持有。

2. 为了在增强稳定性的同时尽量减少绝对累计超额收益的损失,投资者需要精选在近似驱动逻辑下相对优秀的基金管理人。

好买提醒:本文版权为好买财富所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。

免责条款:本文中的信息基于已公开的信息、数据、资产管理人或其代表的现场路演或会议等沟通方式的记录等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证。本文件所载的意见、评估及预测不代表本公司观点,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文不对特定基金产品的价值和收益作出判断和保证,亦不表明投资没有风险。本文及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文的机构或个人据此做出投资决策,应自行承担投资风险。在任何情况下,本公司或本公司雇员不对使用本文件及其内容所引发的任何直接或间接损失承担任何责任。

本文版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“好买基金”或“好买基金研究中心”,且不得对本文件进行任何删节和修改。

阁下/贵机构一旦选择阅读本文正文,应被视为已同意上述条款。如阁下/贵机构不接受本申明项下任何条款,请勿阅读本文正文部分,并立即删除或销毁本文及其附件(如有)。除本页条款外,本文其他内容和任何表述均属不具有法律约束力的用语,不具有任何法律约束力,不构成法律协议的一部分,不应被视为构成向任何人士发出的要约或要约邀请,也不构成任何承诺。

扫二维码 领开户福利!

扫二维码 领开户福利!