原标题:投研笔记|陷入困局的健康险:低谷期的供需思考来源:永赢基金

1.为什么这么关注健康险?

健康险是近年来上市险企新业务价值(NBV)贡献的主力,即使是经历了20年的下行后,健康险(尤其是重疾险)仍贡献了上市险企50%以上的NBV,对公司而言至关重要。

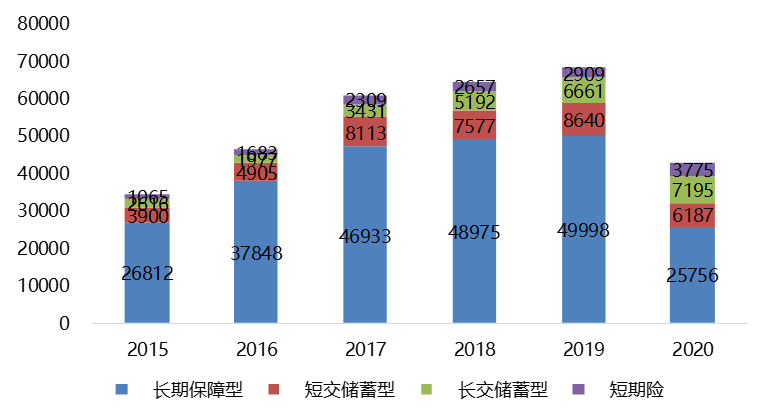

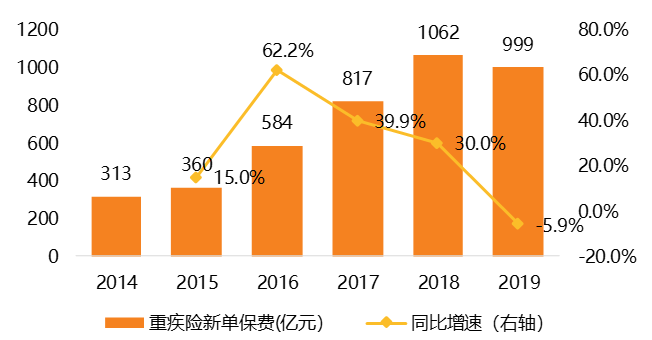

从产品结构来看,重疾险增长的疲弱也是上市险企近三年业绩下行的主要原因,其新单在连续高增5年后,近3年出现持续负增,困局的另一面是传统代理人渠道持续缩水,增员难度史无前例地高,同时产品陷入价格战。

上图为中国平安代理人渠道新业务价值(百万元),数据来源:公司财报,永赢基金

上图为中国平安代理人渠道新业务价值(百万元),数据来源:公司财报,永赢基金数据来源:wind,银保监会,永赢基金

数据来源:银保监会,wind,永赢基金

2.一个重要的前提分析:

中长期健康险的需求空间还有多大?

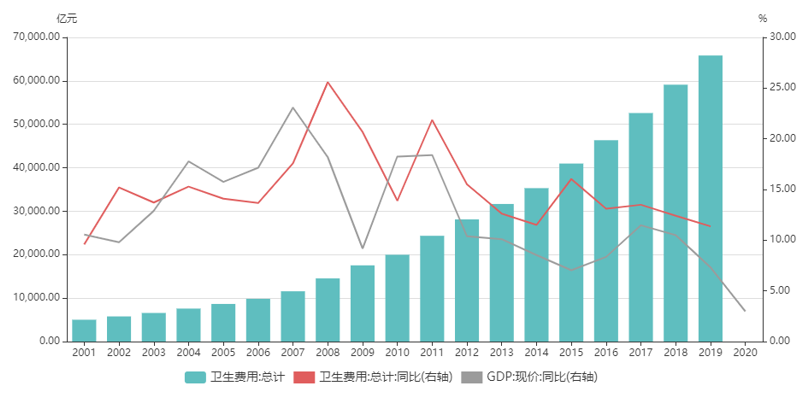

从卫生健康费用支出的大蛋糕来看,国内医疗卫生费用增速近十年CAGR14%,持续高于名义GDP(CAGR10%),结合海外不同社保制度下、成熟市场的发展经验以及国内现实的老龄化趋势来看,我们判断未来这一趋势很大概率将延续。

数据来源:wind,永赢基金

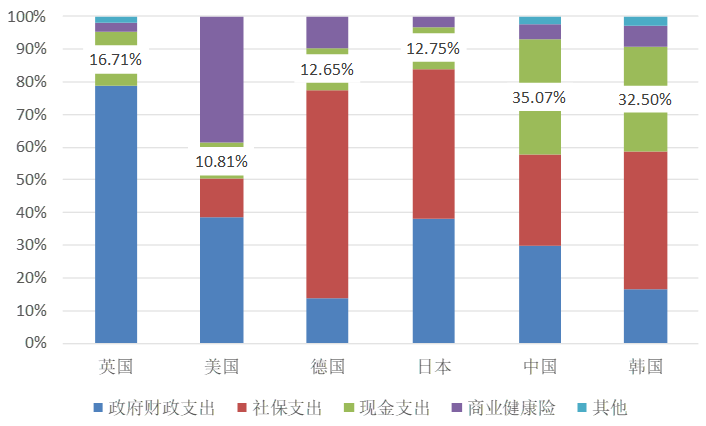

进一步拆分医疗卫生费用的支付结构,6.5万亿的总费用中自费占28%,参考海外成熟市场的经验,这一数字仍有一半以上压缩空间。在社保缴费比例已经不低、且社保基金收支增速缺口拉大的情况下,未来商业健康险几乎是确定性的主要承接方向。现实机遇是决策层已明确商业健康险在多层次保障体系中占据重要地位,医改为商保切入提供了切实机遇。

数据来源:中商情报网,永赢基金

上图为2018年各国医疗费用支付结构,数据来源:WHO,永赢基金

上图为2018年各国医疗费用支付结构,数据来源:WHO,永赢基金对此,我们做了健康险长期空间和增速的估算:国内商业健康险深度较海外可比国家差距仍大,当前健康险保费规模8000亿,预计未来仍有近6倍空间,但渗透率快速提升的阶段大概率已过。

假设20年后基本达到成熟市场水平,期间每年的新单规模将基本稳定,保费增速逐渐放缓至大个位数。

数据来源:WHO,wind,永赢基金估算

可见,健康险的长期需求空间仍大,除了短周期的疫情导致预防性消费增加之外,供给端发展遇阻才是导致近两年行业陷入困局的主因。

3.那么,

制约当前健康险发展的供给症结在哪里?

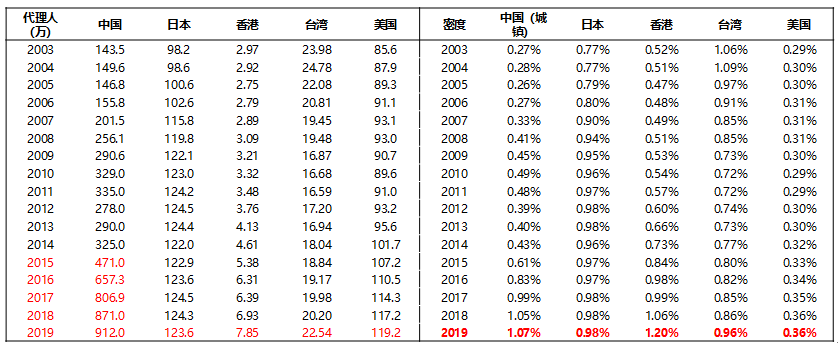

一是渠道,过去粗放、低质量的代理人扩张模式已经无法匹配专业性、综合性均大幅提升的保险需求。5年的增员红利见顶后,传统代理人渠道面临转型瓶颈,大量的低质量供给无法匹配高质量需求。参考《中国保险中介市场生态白皮书》,大专学历的代理人基本是行业的主体,本科占比不到3成(实际大概率更低),此前被掩盖的代理人的低质量问题在下行期愈发突出。

数据来源:银保监会,wind,永赢基金

上图为我国代理人学历分布,数据来源:《中国保险中介市场生态白皮书》,永赢基金

上图为我国代理人学历分布,数据来源:《中国保险中介市场生态白皮书》,永赢基金二是产品,过去5年的爆品重疾险渗透率快速提升后,缺乏能够承接量的好产品。重疾险快速提升的放量期已过,医疗险存在同质化竞争+长期控费难的问题(背后掣肘是产业融合度太低,险企无定价能力)。

数据来源:永赢基金整理

4.未来如何破局?

一是从渠道端:从保险的产品特性(复杂、专业、带有较强的感性特征、需要信任)来看,代理人渠道仍将是国内人身险的主力,未来几年质优转型是必选项,以平安为代表的险企这几年在做的是正确的事,但这个过程会偏慢。

二是从产品端:我们认为未来大险企值得期待的破局点是将B端(健康产业链)+C端打通,在此前提下,搭建科技驱动下的大健康管理生态,从而铸就更深、更专业的产品+服务壁垒。借鉴美、欧、日等成熟市场的经验,保险公司需要通过强化服务变低频为高频、对用户进行精细化管理(如向带病体扩围)、做更多产业融合下的数据信息扩围和深耕。

基于上述分析,我们预判,未来保险行业在经营上可能会出现的发展趋势:

一是从赚信息不对称的钱转向赚经营信息的钱,这意味着产品价格会更低,但用户获得感增加;

二是从产品思维转向用户思维,这就需要通过数字化的工具把低频变成高频,从大量粗放获新客转向存量客户的精细化经营;

三是从单一的产品转向产品+服务,养老和健康领域是目前来看两个值得布局的方向。

(作者:朱圣洁女士,现任永赢基金权益投资部高级研究员)