市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:鑫元基金

事件

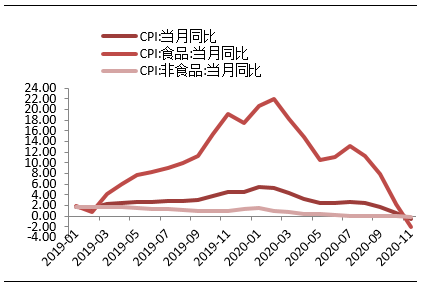

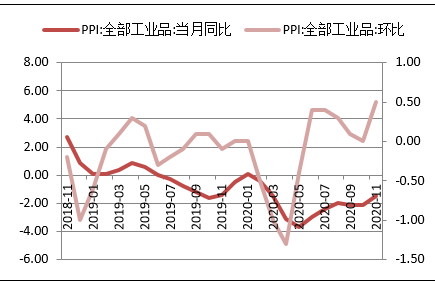

2020年12月9日,国家统计局发布了全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI),2020年11月CPI同比下降0.5%,低于上月的0.5%的上涨,环比下跌0.6%,跌幅较上月有所扩大,连续第四个月回落;PPI同比下降1.5%,降幅较上月有所收窄,环比上涨0.5%。

01

食品价格回落继续拖累CPI表现。

图1:消费品价格转涨为跌

*数据来源:wind,鑫元基金整理

2020年11月份,全国居民消费价格同比下跌0.5%,跌回负值区间,前值上涨0.5%。11月份,全国居民消费价格环比下降0.6%,其中,食品价格下降2.4%,影响CPI下降约0.53个百分点。具体而言,鲜菜供应充足,价格环比下跌5.7%,生猪产能投放,猪肉价格步入下行周期,本月环比下跌6.5%,牛羊肉价格环比变化不大,本月环比上月涨幅分别为0.1%和0%。非食品价格下降0.1%,影响CPI下降约0.09个百分点。

具体而言,相较于上个月的国庆旅游旺季,本月旅游出行减少,飞机票、旅游和宾馆住宿价格有所下跌,跌幅分别为15.6%、4.4%和3.4%;居住项、生活用品及服务价格项与上月持平,另外,冬装新品上市,衣着项环比上涨0.3%,其中的细项服装项目价格环比上涨0.4%。整体而言,消费者物价表现温和,物价因素依然不构成货币政策操作的主要依据。

02

工业品出厂价格环比上涨。

图1:工业品出厂价格环比上涨

*数据来源:wind,鑫元基金整理

2020年11月份,全国工业生产者出厂价格同比下降1.5%,环比上涨0.5%;工业生产者购进价格同比下降1.6%,环比上涨0.7%。从环比来看,工业生产者出厂价格中,生产资料价格上涨0.7%,涨幅比上月扩大0.6个百分点,影响工业生产者出厂价格总水平上涨约0.50个百分点。其中,采掘工业价格上涨0.8%,原材料工业价格上涨1.5%,加工工业价格上涨0.4%。采掘工业中,煤炭开采及洗选业环比上涨2.2%,动力煤及焦炭价格在11月均有明显的上涨,供给侧改革、进口遇阻及下游需求因素共同作用于煤炭相关工业品价格。石油和天然气开采业环比上涨0.9%,本月石油价格在疫苗落地及去库影响下价格突破盘整区间。黑色金属冶炼和压延加工业上涨1.5%,螺纹及卷板价格回升,去库进行中价格表现较好。有色金属冶炼和压延加工业上涨1.1%,包括铜铝锌等品种在内的有色金属价格在11月均有一波上行,带动加工业价格水平也有所提升。纺织业价格环比上涨0.5%,系原料价格及季节性因素共同作用的结果。

03

通胀指标中是否应该纳入资产价格?

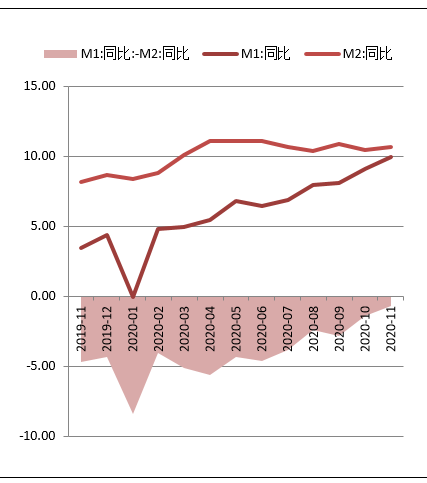

图2:M2增速略有提升

*数据来源:wind,鑫元基金整理

在上一篇物价点评报告中,我们根据《金融稳定报告》中央行对于经济发展的定调及我们对于中国信用体制运行特点的理解,提出“我们依然倾向于将目前的政策基调理解为稳杠杆,而这种稳杠杆努力将带来事实上的‘紧信用’效果”。从事后的发展来看,债券市场的风浪就是切切实实“紧信用”效果的结果。这个月我们将注意力投向市场人士讨论的前任央行行长周小川提出的“通胀指标中是否应该纳入资产价格”这一问题,具体内容见央行官网“央行研究”里的《拓展通货膨胀的概念与度量》一文。

该文对传统通胀度量所面临的不足和挑战提出思考,指出“当前通胀度量问题中一个突出的瑕疵是,对投资、资产的价格度量覆盖比较少,权重比较低”,这样会带来长周期比较的失真,同时还提及了较高的资产价格会使得未来的养老投资的回报下降,城市可用地变得稀缺且价格昂贵进而影响生活质量及支出结构等问题。最后,文章留下了一个开放的问题,即“过去投资品价格和资产价格可另行考虑,现在再这样做恐怕已经不行了。未来养老金和医疗支出都很大,依赖投资回报且具有长期性。资产价格除了影响到企业的扩大再生产,还涉及基础设施、环境保护等公众性消费问题,不纳入通胀考虑已经不行了,但怎么纳入还需要研究。通胀及其测度问题面临若干挑战。过去看似很成熟的通胀度量,现在看来并不理想。当前的度量显然存在着忽视投资品价格和资产价格的问题”。

我们对于这一问题颇有深思,我们认为中央银行家们之所以对这一问题莫衷一是,根本原因还是在于多数人仍然在西方经济学的框架里思考问题,如果能够愿意突破自身的理论框架转而纳入更多的社会政治文化等层面的思考,结论或许是一目了然的。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

XINYUAN

微信号|xinyuanfund01

官网 | www.xyamc.com