市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:金信基金

投资干货

金信基金公众号投资干货栏目已开启!我们将在这里给大家分享专业实用的投资知识及观点,帮助大家增长投资知识,实现财富增值。感兴趣的小伙伴们马上来关注我们吧!

我们正在从增量经济走向存量经济,经济特征也在从“如何做大蛋糕”向“如何切分蛋糕”的方向演变。在“如何切分蛋糕”的命题下,经济与社会层面的分化现象越来越明显。

分化大势所趋,我们要如何布局投资?不仅仅要选好的赛道,还要在好的赛道上面选优秀的企业和龙头企业。市场层面,则要选择那些相对被低估的好企业。这也正是金信基金从成立以来就一直在坚持的投资理念。

A股正处于分化时代

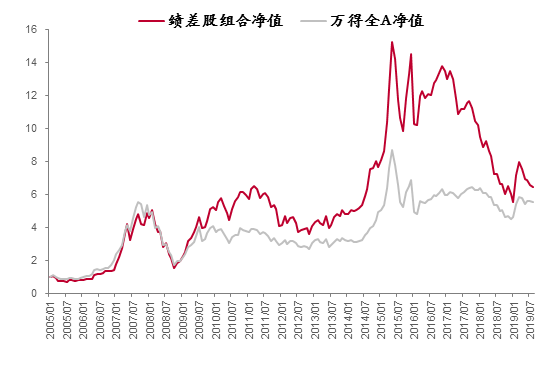

中泰证券曾经组建了一个绩差股的组合,仔细研究之后,发现了一些有意思的事情。原来,在2016年之前的漫长时间里,A股绩差股的走势都远胜于大盘。A股市场是从2017年以后,估值结构才发生的改变。近几年,过去被炒高的绩差股组合的估值水平在不断地回落。

数据来源:Wind,中泰证券研究所

此外,按照自由流通市值口径(不含当年新股)统计显示,前20%的公司(每季末动态调整)的合计市值占比自2017年以来趋势性抬升,目前达到近75%。合计交易额也呈现了类似的态势,从17年初的40%,抬升至目前的超过60%。

流通市值排名前20%股票的市值占比呈现“二八”趋势

数据来源:Wind,中泰证券研究所

与此同时,流通市值排名后50%的公司,合计市值占比从2017年初的接近20%回落到目前的不到10%,交易额占比则从30%多回落到不到15%(注:大市值股票的换手率总是低于小市值股票)。

这些数据都共同反映了一个事实——之前的A股长期以来给了“不确定性”更高的估值溢价,而给予“确定性”较低的估值溢价。但是从2017年以后,未来业绩相对具有“确定性”的大市值公司的估值水平明显有了提升,而存在诸多“不确定”性的公司估值水平有所下移。

也就是之前被反复提及的“巴菲特的投资理念并不适用于A股”、“A股不讲武德”等等说法都在逐渐无法适用于A股的新形势。

股市的变化反应的是经济的变迁。在增量经济的情况下,蛋糕在不断的做大,大小企业都有发展空间和盈利能力。因此,A股市场在过去很长时间内,中小企业的优势都十分明显,“小的就是美的”,受到投资者追捧。

2017年以后,随着中国经济增速的进一步下行,存量经济主导的格局越来越明显,而存量经济的主要特征就是分化,就是切分蛋糕的过程。股市呈现出强者恒强、此消彼长和优胜劣汰的特征。

拥抱龙头企业

目前看来,分化是大势所趋,短时间内不会反转。那么,我们投资者要如何布局?

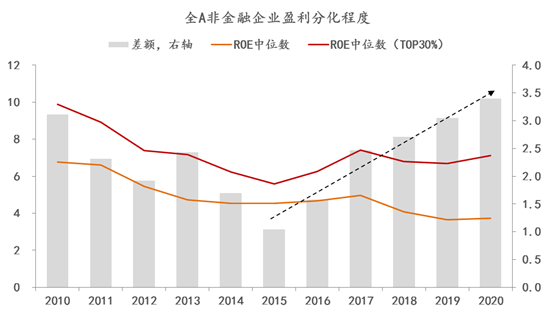

首先,要了解A股分化的特征。第一,行业头部公司的盈利优势在不断的扩大。中泰证券统计显示,简单取营收规模排名前30%的A股非金融企业来代表头部公司,以TOP30%的ROE中位数与全部非金融企业的ROE中位数差额来衡量全市场的盈利分化程度,可以发现2015年以来,全市场的盈利分化趋势持续扩大。

2016年供给侧改革以来,A股市场与实体经济一样,呈现的最大特征是分化。

数据来源:Wind,中泰证券研究所

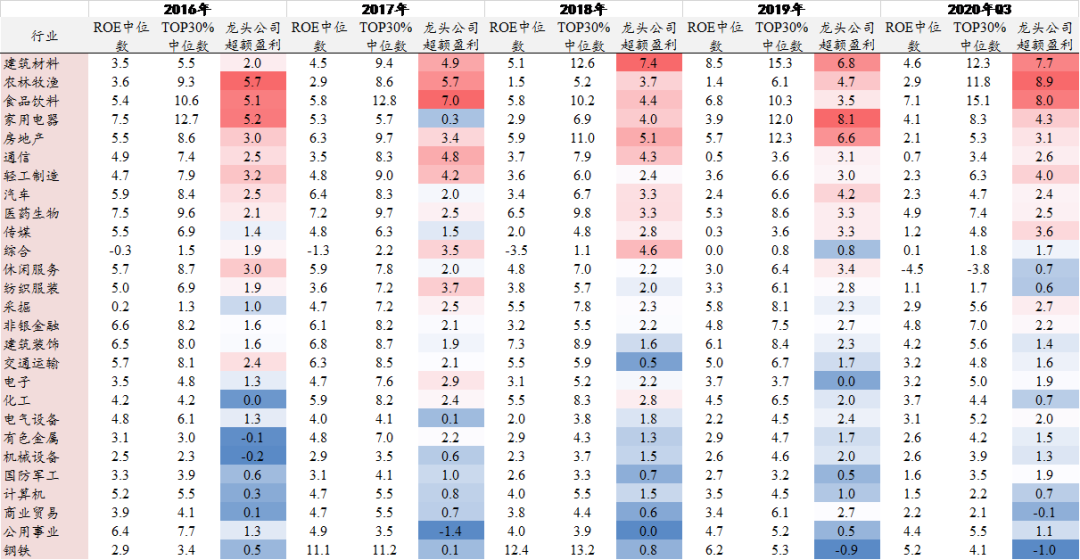

第二,不同行业内部的盈利分化程度也存在较大差异。过去五年,建材、农林牧渔、食品饮料、家电和房地产等行业竞争格局不断优化,龙头公司的超额盈利明显,而钢铁、公用事业、商业贸易、计算机等行业的竞争格局并没有明显变化。

部分行业头部企业的盈利能力继续提升

数据来源:Wind,中泰证券研究所

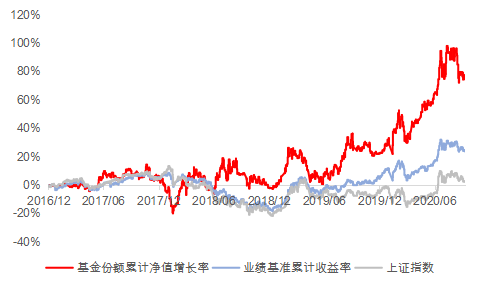

因此,投资上我们要拥抱优秀的企业和龙头企业,“抓大放小”。这和金信基金一直以来的投资理念不谋而合。金信基金作为一家公募基金公司,在产品布局上走精品路线,打造了“科技+消费”为重心的投研体系,已经成功推出了一些较为优秀的产品,例如金信深圳成长混合(002863)。

资料来源:定期报告,wind,截至2020年9月30日

在投资策略上,金信基金坚持“自上而下”与“自下而上”相结合。根据对宏观经济以及行业成长特性等分析,判断各个行业在目前及未来经济增长中的受益程度,挑选出最能从经济增长中受益、行业景气上升的若干行业,并将这些景气行业中的优质龙头公司挑选出来。

坚持投资由基本面研究驱动。股票的本质是对企业的所有权,投资股票实际上就是投资公司,在纷繁复杂中回归到公司本身的价值创造。市场短期走势影响因素众多,不易把握,长期走势是公司基本面情况主导,如果对所投资股票的长期回报没有信心的话容易无所适从。投资过程中充满了政策、资金等各种不确定,基于基本面的投资相对确定,在下跌时风险可控,长期来看是有效的。金信基金始终将其作为投资方向的核心选择。

坚持成长和价值相结合,投资于价值低估同时具有良好成长性的股票,在成长和价值之间寻求平衡。价值的评估相对主观,投资操作背后是和市场参与者的价值交换过程,由于不同投资者对同一股票的价值判断往往差异很大,市场价格的涨涨跌跌中反映了投资者对股票价值判断的差异。在市场的波动中,许多证券价格与价值存在较大偏离,市场的情绪可以被利用。

正是这三大坚持成就了今天的金信基金,也是这三大坚持使得金信基金能够适应于越来越成熟的资本市场,适应于这个分化的新时代。紧抓“科技+消费”,聚焦龙头企业,金信基金未来仍将不忘初心,砥砺前行。

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信深圳成长成立于2016年12月22日,吴清宇自2019年10月16日起开始管理金信深圳成长,唐雷自2016年12月22日到2019年10月16日管理金信深圳成长。金信深圳成长2017、2018、2019、2020Q1、2020Q2、2020Q3的业绩分别为3.71% 、-5.41% 、25.84%、8.12%、25.38%、5.69%,数据来源:金信深圳成长定期报告;同期业绩比较基准收益率分别为5.61% 、-19.53% 、30.28%、-2.01%、13.16%、4.94%,本基金的业绩比较基准是:深证成份指数收益率×65%+中证综合债指数收益率×35%。

扫二维码 领开户福利!