市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:中国基金报

作者:若晖

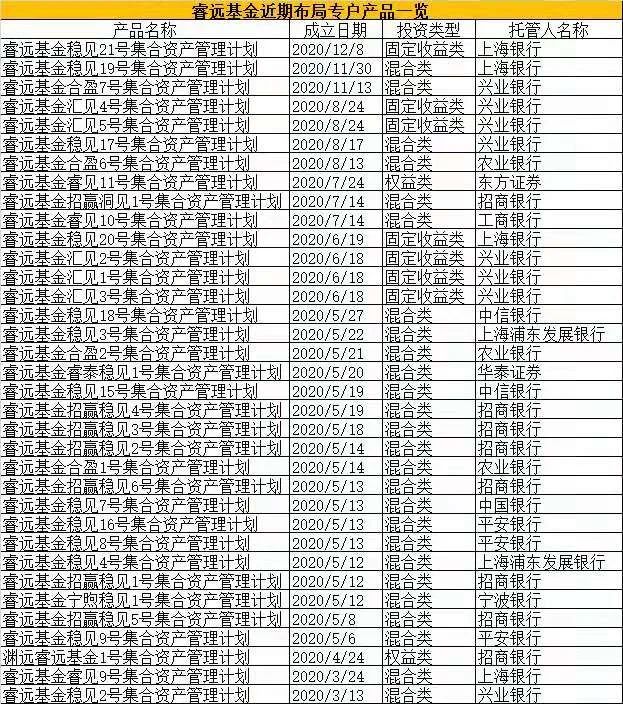

据渠道人士透露,本周初,招商银行主代销的睿远稳见专户系列首发当日再现火热发行,尽管设置了300万的购买门槛,当天上午,50亿额度基本上一抢而空,专户发行市场也出现“一日售罄”的局面。

不过,也有业内人士反馈,在今年资本市场牛市行情带动下,爆款基金迭出,各大销售渠道临近年底已经基本完成全年销售任务,加上银行年末还有揽储任务,预计今年剩下的几个交易日里,爆款基金会有所减少,大家都在纷纷备战来年的“开门红”销售战绩。

“固收+”产品再出爆款

“招商银行周一首发的‘睿远稳见’系列基金专户,仅一个上午几乎售罄。我们后半周也会上线‘睿远稳见’同个系列的基金专户。”一位银行渠道销售人士透露。

基金君向银行渠道了解到,“睿远稳见”系列基金专户本周一上午(12月14日),仅招商银行渠道的销售金额就已接近50亿元,原本预计募集总规模就是50亿元左右,因此,该专户顺利实现“一日售罄”。

据悉,睿远稳见是一款主打“固收+”策略的基金专户,组合的投资比例上,包括中高等级信用债、利率债及可转债在内的债券仓位占比为0-100%,股票等权益资产仓位占比为0-30%,购买门槛设定在300万元,封闭期24个月,净值在5%以上的超额部分,提取20%业绩报酬。(具体信息以法律文件为准,仅供参考)

睿远稳见拟任投资经理李武目前担任睿远基金固定收益部执行董事、投资经理。他曾担任联合信用管理有限公司信贷评级事业部总经理、富国基金固定收益部副总监、东方证券资产管理有限公司私募固定收益投资部总经理兼研究部总经理;在富国基金、东证资管期间主要负责全国社保基金、大型国有银行、股份制商业银行与大型保险公司的受托资产组合管理,包括纯债组合、股债混合组合。

李武在担任东方红私募固收总经理期间(2015年3月-2019年6月) 每年均取得正收益,部门所管的资产管理规模经常保持在500亿以上,其中超过30%为偏债混合型产品。

据此前渠道人士反馈,今年5月,睿远基金陆续在招商银行发行成立了名为睿远招赢稳见1号-6号的专户产品,其中,睿远招赢稳见1号自5月12日成立以来,截止12月11日,最新净值为1.2001元。

年底“固收+基金”扎堆发行

年底“固收+基金”扎堆发行再过十几个交易日,2020年就将翻篇,而浏览目前新基金发行列表,“固收+”基金依旧是各大基金公司的销售“主战场”。

Wind数据显示,目前正在发行的包括偏债混合、二级债基金在内的“固收+”基金共有28只之多,其中,二级债基共有5只,偏债混合基金则有23只,从基金管理人看,安信、博时、平安、永赢基金同期均有2只产品正在发售。

除此之外,还有包括广发恒信一年持有、鹏扬景明一年持有等9只“固收+”即将从12月21日起接档发行。

“权益基金风险较高,相对而言,‘固收+’品的风险和收益都比权益基金低一些,可以作为理财产品替代;从基金公司业务部门的角度考虑,今年债券市场收益率偏低,固定收益部的规模承压,他们也希望通过“固收+”产品做大规模;从二级市场角度上看,也有部分观点认为,明年权益市场继续大涨不太现实,‘固收+’基金也是震荡市中相对稳妥的配置。”谈及年底“固收+”基金扎堆发行,上海一位基金公司市场部人士分析。

“一方面,‘固收+’基金集中发行一方面与基金公司之前集中上报该类产品有关,另一方面,大家偏向判断明年市场波动加大,这个时候布局‘固收+’基金也相对好一些。”上海另一位基金公司人士表示。

不过,在集中布局“固收+”产品的背后,各家基金公司背后的投研架构各有不同。

“大型基金公司一般会成立专门的多策略投资部或者混合资产投资部专门管理‘固收+’产品;而有些公司则是由固收部门牵头,以债券基金经理为主,在此基础上增加研究新股及转债的研究员配置,以此作为一个团队进行管理;还有些公司是把‘固收+’产品给股票、债券两类资产划分了不同的投资比例,分别给股票及债券基金经理管理;此外,也有公司在权益、固收两个部门上设置一个资产配置委员会,决定不同市场行情下,股票债券的仓位的占比。”上述上海基金公司市场部人士称。

“我们公司投研部门只有一个大的研究平台,并没有分为权益、固收两个部门,因此管理‘固收+’基金时,并不涉及跨部门分工协作,旗下的‘固收+’由分管股票、债券两个基金经理共同管理,由投委会决定股票债券资产的配置比例。”一位基金公司人士透露。

此外,也有基金公司透露,公司管理二级债基的基金经理过往一直擅长大类资产配置,“固收+”基金由一位基金经理管理即可。

明年各大类资产投资机会如何?

至于明年“固收+”产品所涉及的股票、债券资产该如何布局,李武表示,总体而言,他个人对明年的市场还是保持谨慎乐观的态度,比较担心明年会产生价值投资泡沫,更偏向判断明年大类资产整体风格更平衡,股票的风格也会更平衡。

财通资管鑫锐混合基金经理辛晨晨认为,A股股票资产明年依然有机会,但更多是结构性机会。宏观层面,明年将出现边际流动性收缩,PPI反弹明显;中观层面,上游制造业等周期类板块迎来利好,高估值个股预计将进入估值消化阶段。因此,个股的配置,所在团队倾向于均衡配置,积极关注低估值修复、高分红,盈利增速稳定的上市公司。新股方面,科创板和创业板注册制之下,新股市场的制度红利明年预计仍将延续,新股发行节奏平稳,且新股公司的整体质量值得期待。

谈及明年市场,广发趋势优选基金经理谭昌杰认为,每一类资产都有一定的周期性,权益市场2019、2020年都涨了比较多,所以明年对权益市场来说系统性大行情的概率比较小,因为宏观政策已经处在边际收紧的状态,资产的估值水平就很难进一步提升,但是有结构性机会,看结构性机会主要看哪些需求能回升。需求可以分为三个方面:居民消费,政府消费和海外需求。居民消费在国内疫情结束之后,已经大体释放完毕,当然,一些细分行业还有进一步拓宽的空间,比如演艺等可选消费,相对会更看好政府消费和海外需求这两个板块。政府消费方面,军工的订单已经好转了,如果明年经济出现下行的压力,还可以看到维稳的基建投资的加速。另外,疫情毕竟是一次性的冲击,明年全球疫情控制后,海外需求肯定能显著恢复。

光大保德信基金副总经理兼固收投资总监董文卓直言,目前各类型债券的整体估值已经逐步回归中位,股票昂贵程度超过债券。“从股债的相对估值来看,我们从货币-信用周期的角度来理解过去的四次股债价值切换。2011年,股债双杀,股票比债券调整更多,对应的是四万亿之后,形成的通胀和政策收缩的压力,货币-信用双收环境中,股票调整更多。2015年,股债双涨,股票比债券涨得更多,对应的是货币-信用双扩张。2018年,股跌债涨,对应的是宽货币+紧信用。今年,债跌股涨,对应的是随着疫情恢复,货币收敛+信用继续扩张。目前债跌股涨的大方向难改,背后是货币收敛+信用扩张的大环境将延续,当前时点以10年国债收益率衡量的债券估值已经显然好于股票。”

展望后市,从两三年的维度看,博道盛利拟任基金经理张建胜认为,大类资产配置具备了较佳的外部环境,例如,国家对资本市场越来越重视,A股推出实行注册制等。在他看来,市场短期的择时难度还是很大的,但是去做中长期的择时胜率可以提升。对于债券市场的投资机会,博道盛利拟任基金经理高凯表示,预计近期债市仍以震荡为主,目前安全边际增大,存在阶段性边际做多的机会,经济改善回落、宽信用拐点、疫情反复等都是触发因素。同时,由于债基赎回抛压导致的收益率上行也给高等级优质信用债带来较好建仓时机。

扫二维码 领开户福利!