原标题:信用回升周期仍会到来,寻找结构性机会来源:财通证券资管

受国庆假期及市场等因素影响,10月新基金发行份额骤降。Wind数据显示,以基金成立日作为统计标准,10月份共新发行97只基金,发行份额合计1203.17亿份。与9月相比,10月新发基金数量环比减少48.95%,份额环比缩水48.66%。同时,10月新发基金份额也是今年以来的最低水平。

在中国A股市场,一直流传着“88%魔咒”之说:即当偏股型基金基金仓位达到88%或以上时,A股将会见顶回落。银河证券统计指出,2021年3季度末,标准股票型基金股票仓位为89.51%,偏股型基金股票仓位为86.97%, “88魔咒”从历史来看有一定规律特征,随着监管部门大力发展权益基金,主动权益基金的仓位比例波动幅度日益趋窄,不少仓位比例波动是因为股票资产本身涨跌造成的,主动增仓或者减仓的因素越来越少,从这个意义上说,所谓基金股票仓位的“88魔咒”意义越来越小。

数据来源:中国银河证券基金研究中心《2021年3季度主要类型基金股票仓位历史变迁》

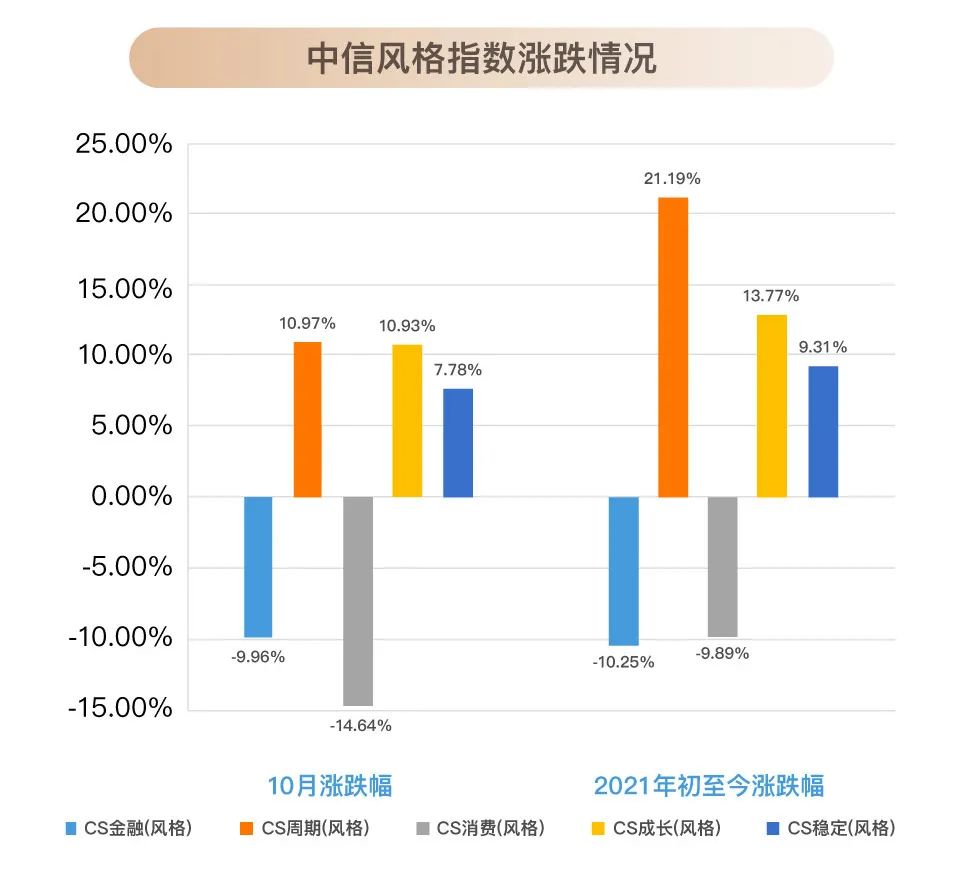

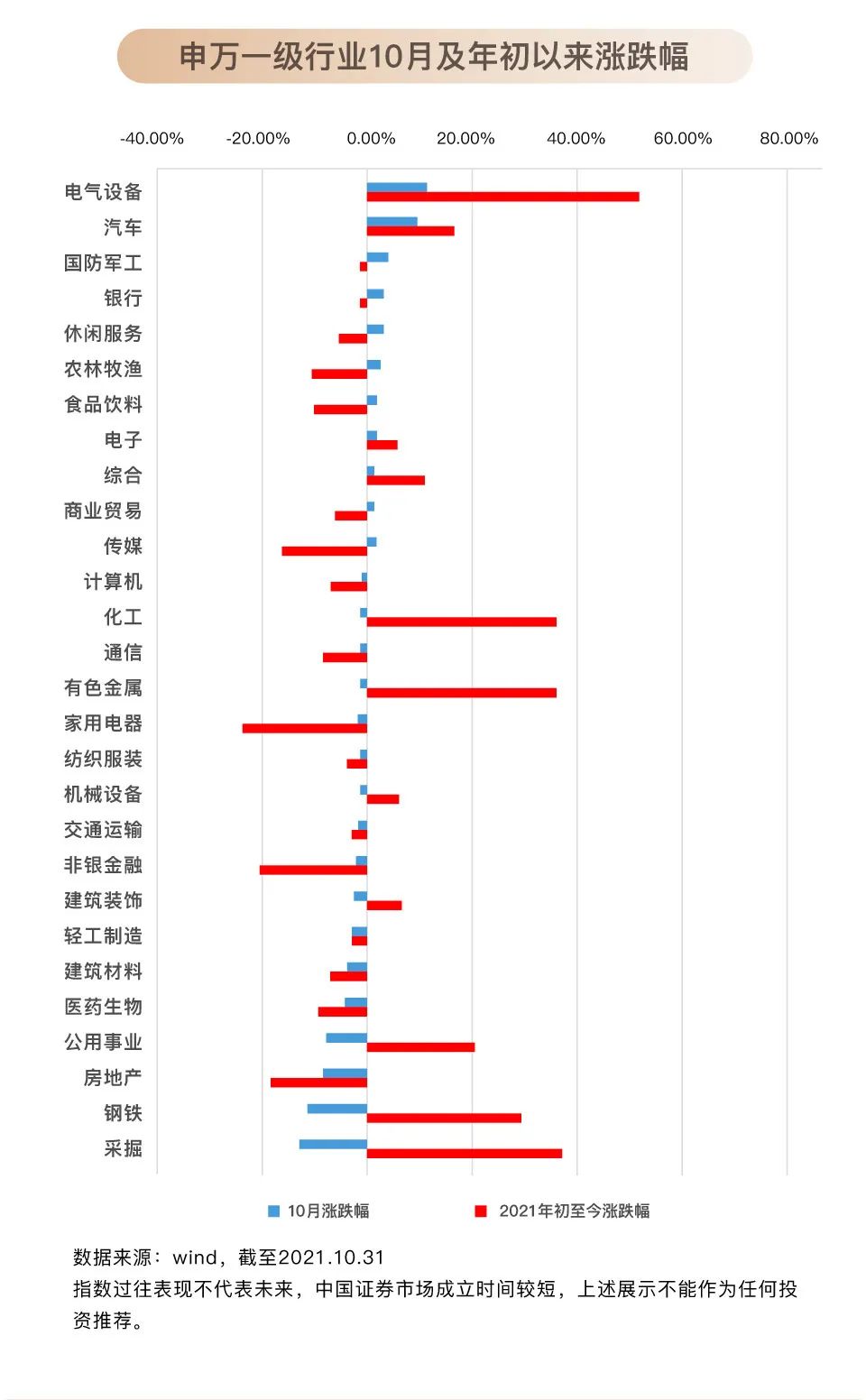

今年以来市场风格频繁切换,10月份周期、成长、稳定呈上涨趋势,整体来看,周期、成长风格仍旧涨幅领先,分别上行21.19%和13.01%。行业表现方面,今年以来领跑TOP5行业分别为:电气设备、采掘、有色金属、化工、钢铁;单月份来看,电气设备、汽车、国防军工、银行、休闲服务则在10月份上涨。

10月市场受三季报舆情扰动,叠加能耗双控、保供稳价等政策因素,指数维系震荡走势,结构性行情持续。三季度以来,国内需求在限产限电、财政后置、地产压制、疫情反复等多因素影响下持续走弱,虽然各个因素已经一定程度开始纠偏,但仍需要一个过程。

随着经济加速下行,四季度开始有望重新进入宽信用周期,包括出台碳减排货币政策工具实现结构性降息。中短期来看,核心CPI处于1.2%的低位,我们判断在高基数效应和传导时滞影响下,预计明年上半年以前暂不会引发货币政策收紧,信用回升周期仍会到来,以结构性机会为主。

基本面上,国内经济复苏动能继续减弱。2021年10月国内制造业PMI为49.2%,较上月回落0.4个百分点,已连续7个月下滑,并继续处于荣枯线下。

政策层面,做好跨周期调节和今明两年政策衔接是当前宏观政策主基调。央行三季度例会通稿继续强调稳健的货币政策保持连续性、稳定性、可持续性,并重申增强信贷总量增长稳定性。

资金层面,央行等量续作5000亿MLF,并通过逆回购实现1600亿净投放,主要为对冲税期和政府债券缴款的流动性需求,资金面整体维持平衡。