抄底机会在哪里?【立即开户,领取福利!】

记者 | 王立峰

最新公布的三季度业绩报告显示,五大保险公司还没有从疫情的冲击下恢复过来,板块保费收入环比二季度几乎没有增长;板块归母净利润则同比、环比均为负增长。显然,这样的业绩数据,很难让投资者感受到惊喜。此前,有不少机构唱多保险股业绩。

投资者选择用脚投票。保险板块的市场走势从一周前就开始不好了,从10月24日至11月2日的六个交易日里,板块指数(882117.WI)跌幅接近了8%。保险板块指数下跌,有市场因素的影响,期间上证指数下跌2.64%,但是根本上影响保险公司走势的还是业绩。

五大保险公司

环比少赚57亿元,同比少赚17亿元

单季度来看,财报数据显示,中国平安、中国人寿、新华保险、中国人保以及中国太保五大保险公司累计实现保费收入5342亿元(已赚保费),相比2季度的5325亿元的保费收入环比微增0.33%,与去年同期的5046亿元相比,小幅增长5.87%。利润方面,表现糟糕,三季度实现归母净利润653亿元,相比今年中报少赚57亿元,比去年同期少赚17亿元。

保险公司将这一业绩变动归因于疫情的冲击、资本市场的动荡,以及会计估计变更因素的影响。

疫情冲击之下,保险公司展业受到一定影响,这会影响保费收入增长。前三季度,中国人寿保费收入5436亿元,同比增长9.4%。中国人寿财报中表示,正在探索银保渠道转型路径,相关高管在投资者会议中也表示,按照“鼎新工程”的规划,公司赋予银保渠道转型不少期待,将向与银行深度合作进军,整体坚持规模与价值并重。

中国太保实现保费收入3025亿元,同比增长5.5%;中国人保实现保费4561.31亿元,同比增长3.6%;人保寿险实现保费收入821.17亿元,同比下降 5.3%。

前三季度,中国平安实现保费收入6263亿,同比上升1.88%。中国平安前三季度保费的上升,主要还是来自产险的贡献,寿险及健康险业务方面,实现原保费收入4068亿元,同比下跌2.6%;财产保险方面实现原保费收入2195亿元,同比增长11.5%。

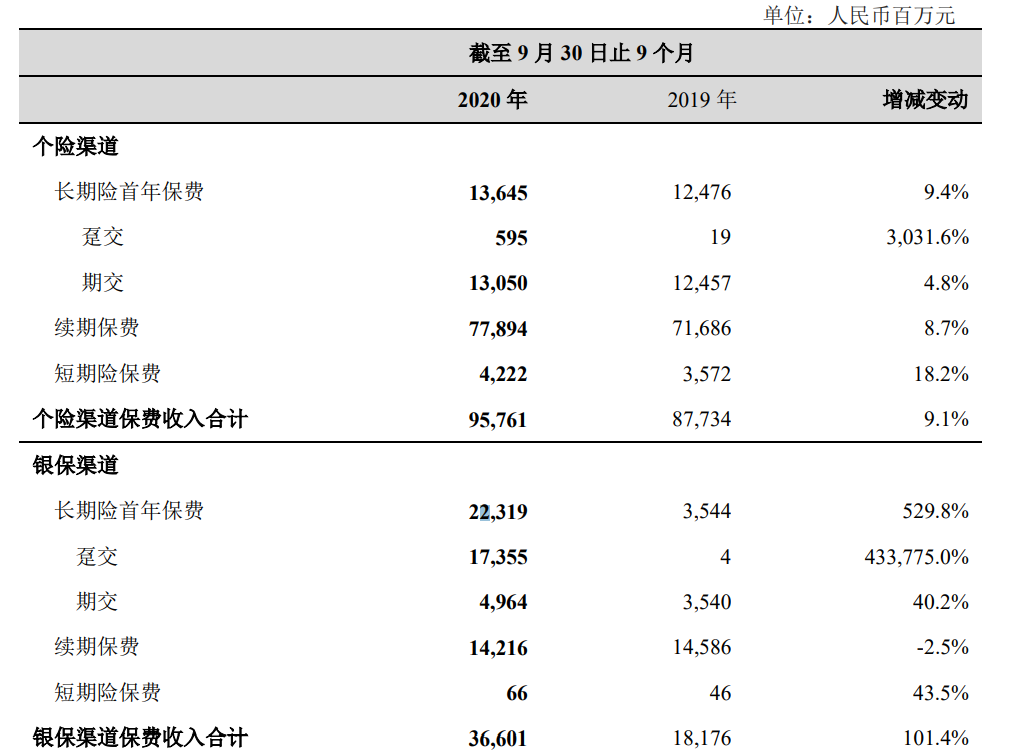

新华保险前三季度保费收入虽然上升较大,同比增长24.5%至1344亿元,这更多受益于银保渠道的贡献。银保渠道今年累计实现保费收入366.01亿元,同比增长翻倍(图1)。

图1 新华保险三季报财务数据一览

二级市场波动,影响投资收益

五家公司表现不一

资本市场角度,三季度A股市场整体波动较大,而保险公司不少的投资资产分布于以公允价值计量的权益资产,因此,二级市场的波动难免影响保险公司损益。这方面,中国平安三季度在其报表上确认了101亿元的公允价值变动亏损;中国人寿确认了17亿元的该等亏损。

中国人寿以及新华保险三季度业绩表现主要是基于会计估计变更因素的影响。中国人寿财报中表示,受传统寿险准备金折现率假设更新等因素影响,今年三季度业绩同比下降17.71%;新华保险以及中国太保在财报中做出了与之大致相同的解释,其中,中国太保前三季度业绩同比下降19.64%,新华保险三季度依然实现了28.87亿元的归母净利润,业绩同比上升17.45%。新华保险财报中表示,相关会计假设的变动导致2020 年前三季度税前利润合计减少75.98亿元。

不过,通过横向比对上述业绩表现,还不能做出简单的结论,并得到保险公司投资能力高低的判断,原因是不同保险公司在具体会计准则的具体采纳方面有所差异。中国平安从2018年起开始执行新金融工具会计准则,其他几家保险公司尚未执行。由此导致的结果是,尚未采纳新金融工具会计准则的保险公司针对二级市场在今年三季度的波动,并未完整反映在当期损益,而是反映为“综合收益”。

因此,另外的一项财务数据,“归属于母公司股东综合收益金额”的变动,能够更好地综合反映当期二级市场波动对保险公司经营效益的影响。财务报告数据显示,中国人寿三季度该项金额同比下降46.84%,新华保险同比下降17.88%,中国平安同比下降37.37%,中国太保同比下降37.65%,中国人保同比下降24.97%。总体来看,三季度保险公司的业绩表现都不算理想。

机构对保险股期望后移,中国平安获增持最多

业绩不佳,机构对于保险板块业绩的期望呈现后移趋势。多数机构发布的研报显示,期待来年保险公司业绩的回升,特别是即将到来的开门红能够提振保险公司业绩。

华西证券发布的研报表示,负债端受国内经济复苏提振,聚焦各家险企推进2021年“开门红”预售的数据,主销产品对标银行理财类产品收益率优势提升,有望带动保费规模进一步扩大。考虑到2020年一季度保费收入基数较小,2021年一季度大概率实现快速增长。

天风证券发布的研报表示,3季度保险公司NBV(内含价值)同比增长承压,主要由于疫情后代理人队伍修复及居民收入预期修复仍需一定时间,高价值保单的销售仍然低迷。

开源证券发布研报,保险公司负债端和资产端共振,继续看好保险股投资机会;上市险企积极备战开门红,目前预售情况良好,预计2021年开门红保费增速有望超预期。

机构持仓方面,也不太理想。目前,Wind统计数据显示,基金重仓持有的保险公司仓位处于历史低位,持仓市值占相关保险公司流通市值的比重最高不超过0.3%(中国平安),最低的是中国人保,持仓比仅为0.03%(中国人保),不过也有分化,除了中国人保以外,其余保险公司分获不同程度的增持,中国平安增持最多,约1.3亿股,中国人保遭遇减持1.25亿股,新华保险、中国太保以及中国人寿分获3000万股上下的增持。

(文中提及个股仅做举例分析,不做投资建议。)

扫二维码 领开户福利!