2020年11月,房地产投资的累计增速和当月增速分别为6.8%和10.9%,分别较10月提升0.5、下降1.8个百分点。我们判断房地产投资仍有较强增长动力,预计2021年房地产投资全年增速7.4%,较2020年小幅加快0.4个百分点。

1 先行指标法:2020年拿地平稳增长决定2021年投资有望小幅加快

土地是房地产投资的原材料,这决定了拿地是房地产投资的先行指标。一方面,获得土地使用权的房企,在取得施工许可证之后,方可开工施工、纳入投资统计。国家统计局《房地产开发统计报表制度》规定,房地产开发“项目指房地产开发企业,按照城市建设规划要求,立项审批(备案)并取得《施工许可证》后,在依法取得土地使用权的土地上开发的楼盘或小区工程。”另一方面,统计局还规定,“土地购置费按实际发生额填报,分期付款的应分期计入。项目分期开发的,只计入与本期项目有关的土地购置费。”因此投资中的土地支出也滞后于实际的土地成交。

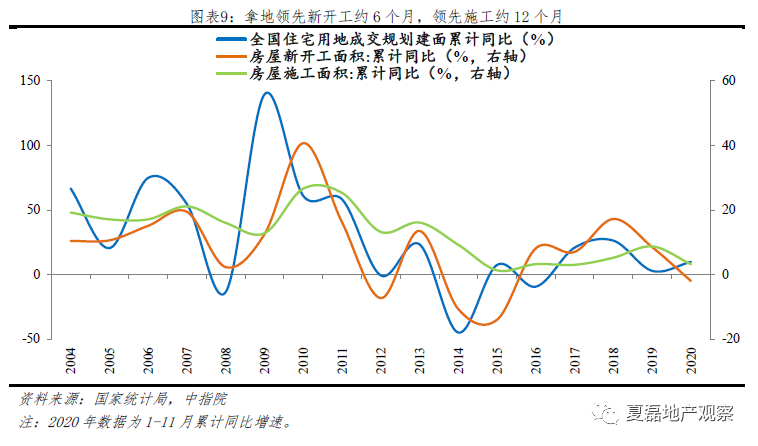

全国来看,土地成交领先房地产投资9-12个月,2018年拿地高增长于年中见顶,滞后导致2019年下半年以来投资增速的总体性回落。2017-2018年,土地市场持续升温,根据中指院数据,全国住宅用地招拍挂成交规划建筑面积累计同比增速在2018年5月达到63%的高点。2018年的大量拿地,在2018H2-2019H1集中进入新开工和早期施工阶段。随着2018年下半年以来拿地增速的总体回落,开发投资的高峰也滞后到来,累计增速在2019年4月达到高点以后也持续回落,尽管今年3月以来投资增速大幅反弹,但仍低于2019年全年水平。

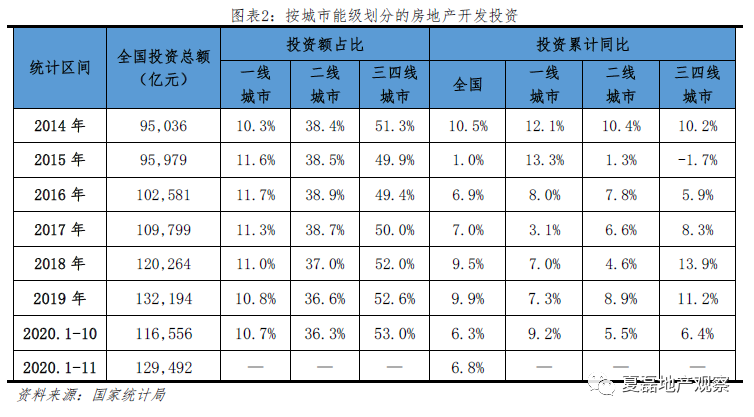

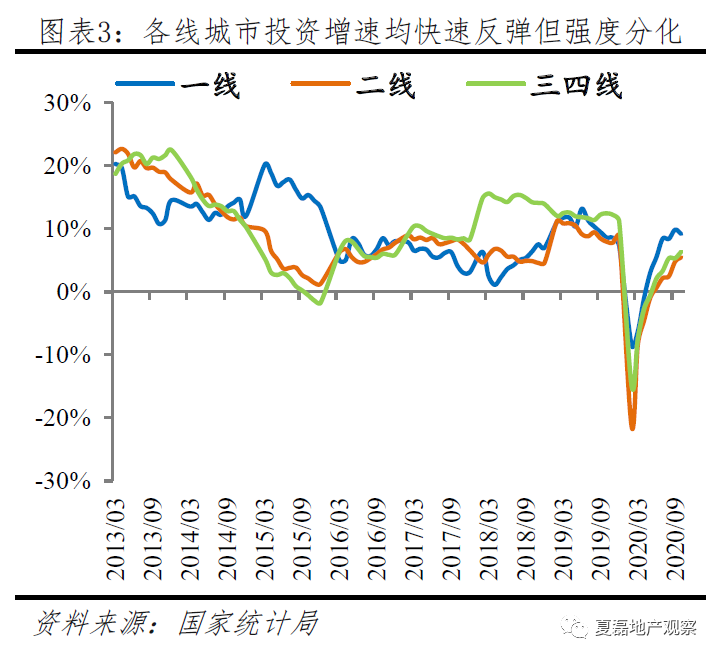

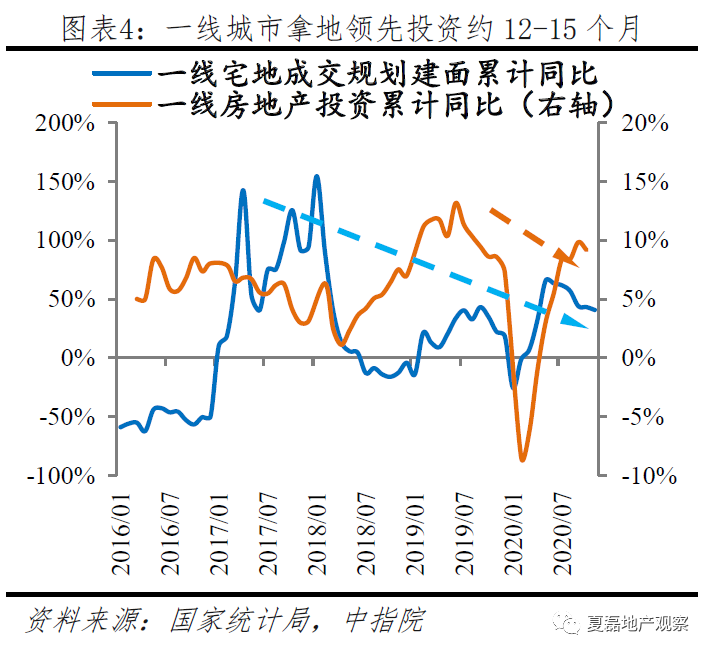

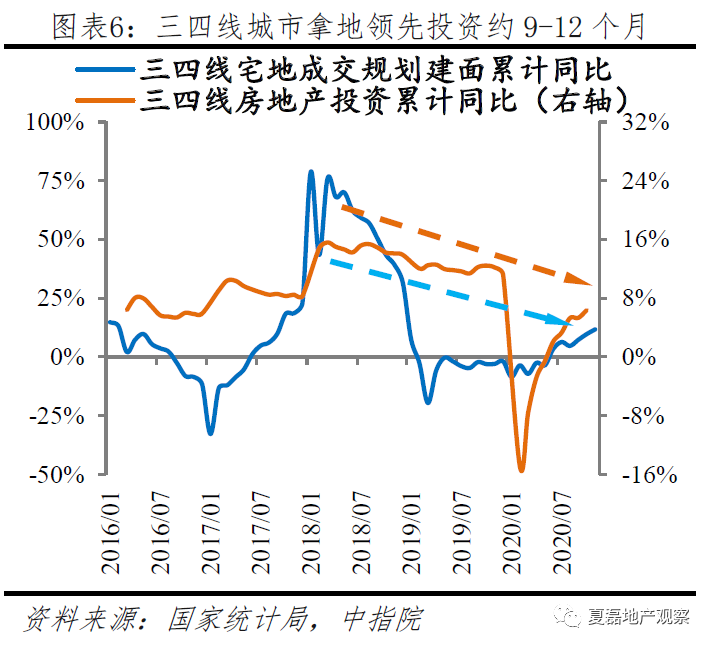

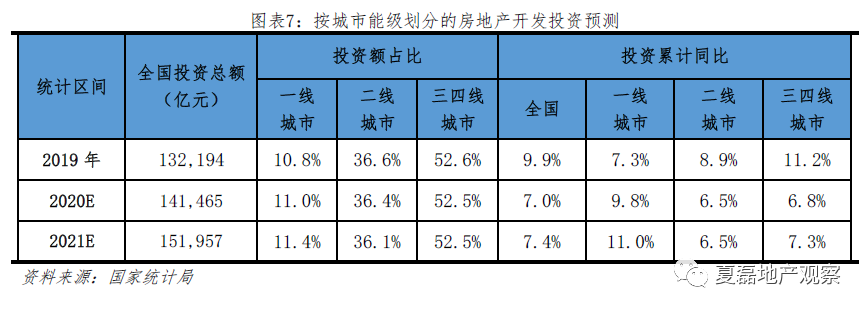

分城市能级看,国内疫情得到有效控制之后各线投资均快速反弹,但增速快慢则与2019年的土地市场热度高度相关。一线、二线、三四线城市的投资额占全国的比重,大致为1:4:5的结构,2014-2019年,一线城市平均占比11%、二线城市38%、三四线城市51%。拿地对投资的领先期,一线城市约12-15个月,二线城市约9-12个月,三四线城市约9-12个月。从住宅用地成交规划建筑面积累计增速看,2019年土地市场分化,一线、二线、三四线城市全年分别为18%、17%、-2%,分别较2018年提升22、提升3、降低34个百分点。由于12个月左右的滞后期,今年各线城市的房地产开发投资增速有所分化,1-10月,一线、二线、三四线城市累计投资增速分别为9.2%、5.5%、 6.4%,分别较2019年全年提高1.9、降低3.4、降低4.8个百分点。

展望未来,由于2020年拿地增速较2019年有所回升,决定了2020年投资仍有较大支撑。2020年1-11月,全国住宅用地成交规划建筑面积19.2亿平,同比增长9.7%,而2019年全年为增长2.8%。考虑到土地成交领先房地产投资9-12个月,2021年的房地产投资将有望保持当前的增长态势。

分城市能级预测看,预计2021年一线城市投资增速11.0%、较2020年加快1.2个百分点,占比11.4%、较2020年上升0.4个百分点;二线城市增速6.5%、与今年持平,占比36.0%、下降0.3个百分点;三四线城市增速7.3%、加快0.5个百分点,占比52.5%、与今年持平。其中一线、三四线城市投资增速提速,主要由于2020年拿地加快;二线城市投资增速基本持平,主要由于2020年土地市场热度回落、但2021年疫情冲击基本消失。

2实物价格法:施工与价格因素将支持投资加速

房地产投资也可以分为实际投资和价格因素。2020年1-11月,房地产累计开发投资同比增速6.8%,较2019年全年回落3.1个百分点。

2.12019年4月以来,施工与实际投资的提速趋势同步终结

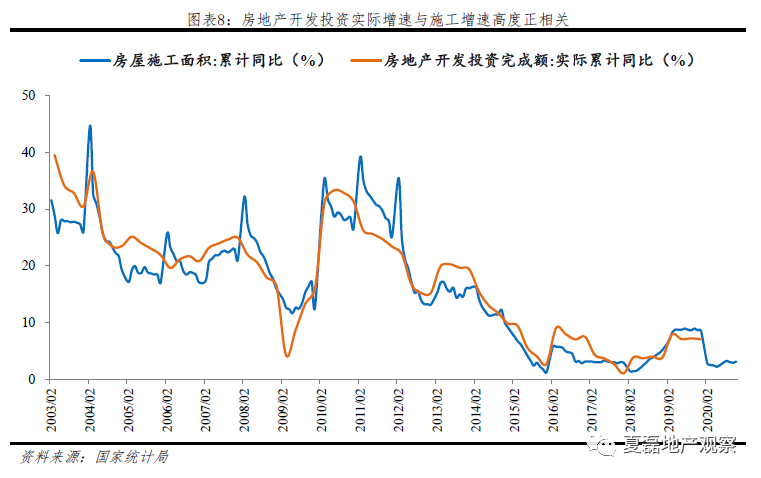

实际投资与施工面积的增速高度正相关。2003年以来,房地产投资的实际增速与施工面积的增速趋势吻合且幅度相当。2017年末至2018年初,两个指标几乎同时见底,随后总体上行。2019年1季度,实际投资增速达到7.9%的阶段性高点后回落,全年回落至7.1%;而施工面积累计增速在去年下半年也一直保持在8-9%左右的水平,今年进一步下降至3%左右的水平,对应估计房地产实际投资增速大约在5-6%左右。

从指标统计上看,房屋施工的形势主要看新开工和竣工,特别是新开工。房屋施工面积包括本期新开工面积、上期施工本期继续施工的面积、本期复工面积、本期竣工面积和本期停工面积。即,下一期施工面积=本期施工面积-本期停工面积-本期竣工面积+下期新开工面积+下期复工面积。所以新一期的施工面积,主要取决于新开工和复工。而剔除天气、季节因素,房企复工安排主要有两种原因,一种是根据销售情况进行调整、与新开工相关,一种是前期已销售等待交房、与竣工相关。因此,影响房屋施工边际变动的主要就是新开工和竣工。其中新开工影响显著,如2018年2月,新开工增速率先见底,之后持续走强,而3月,施工增速也随后见底,保持回升趋势;2018年末,新开工增速达到17.2%的阶段性高点,2019年总体回落,特别是4月为年内高点,这也导致施工增速在去年下半年基本保持在8-9%左右的水平。今年以来,新开工同比仍旧负增长,是制约施工面积增长的主要因素。

从指标表现上看,当前的施工低增速,主要是由于前期拿地和新开工的见顶回落,未来将有望受益于当前的拿地增长。拿地领先新开工约6个月、领先施工约12个月。从年度增速对比来看,新开工的高低点往往与拿地同一年或延后一年出现,而施工则绝大多数滞后拿地一年而出现。在当前的投资形势中可以依次看到,拿地在2018年5月见顶回落、新开工在2018年12月见顶、施工在2019年4月见顶,正是前期拿地高峰和新开工高增的终结,决定了当下施工和实际投资增速的上行乏力。

2.2 价格因素对投资的拉动减弱

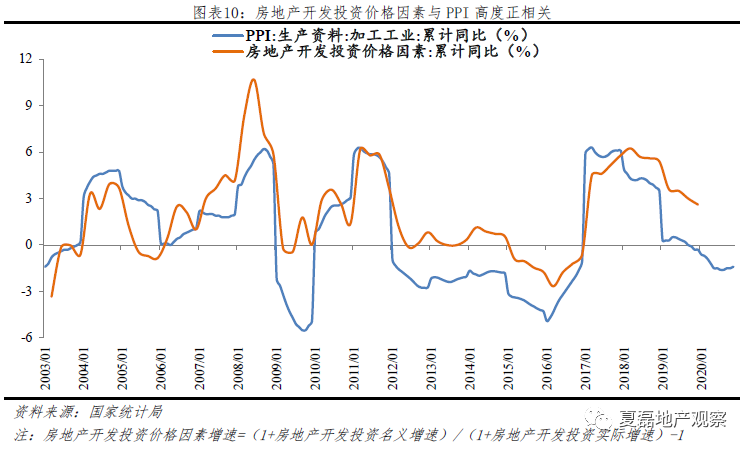

房地产投资的价格因素与PPI高度正相关,特别是加工工业出厂价格。2018年以来,房地产开发投资价格因素增速持续回落,主要受PPI见顶后持续回落影响。2020年1-11月,PPI累计同比增速-2.0%、加工工业生产资料PPI累计同比增速-1.4%,降幅分别较2019年全年扩大1.7、1.1个百分点。

2.3 分实物和价格因素预测

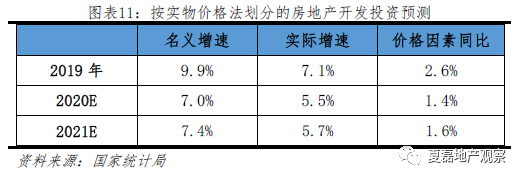

分实物和价格因素预计2021年实际投资增速5.7%、较2020年加快0.2个百分点;价格因素同比增长1.6%、加快0.2个百分点。实际增速加快主要由于拿地和新开工增速加快的滞后影响,带动施工增长提速;而价格因素走强,则主要由于全球经济有望迎来复苏,需求改善支撑PPI小幅增长。

3成本结构法:土地支出和建安支出将共同支撑明年投资

房地产投资可以分为土地购置费和建安支出。土地购置费指房地产开发企业通过各种方式取得土地使用权而支付的费用,包括:(1)通过划拨方式取得的土地使用权所支付的土地补偿费、附着物和青苗补偿费、安置补偿费及土地征收管理费等;(2)通过“招、拍、挂”等出让方式取得土地使用权所支付的资金。土地购置费按实际发生额填报,分期付款的应分期计入。项目分期开发的,只计入与本期项目有关的土地购置费。前期支付的土地购置费,项目纳入统计后计入。把土地购置费以外的投资支出归入建安支出,其中最主要的就是建筑、安装工程费用,建安支出由房屋施工面积和单位建安支出共同决定。

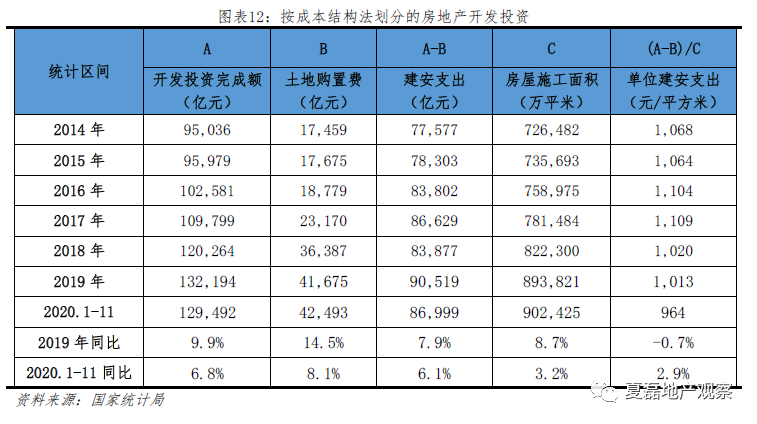

从成本结构来看,同去年相比,今年的投资形势主要是土地支出增速和建安支出增速均有所回落。2020年1-11月,土地购置费同比增长8.1%,较2019年回落6.4个百分点;剔除土地购置费后的建安支出同比增长6.1%,回落1.8个百分点,其中房屋施工面积增速放缓5.5个百分点至3.2%、单位建安支出增速则由负转正同比增长2.9%。

3.1 土地购置费继续显著回落

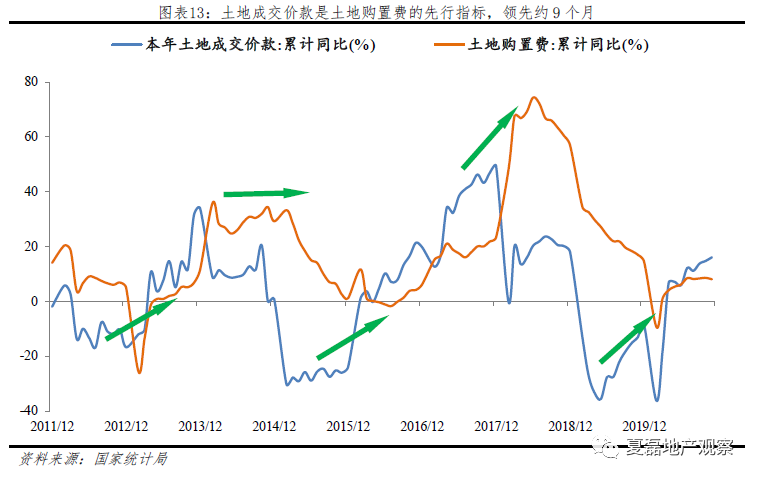

土地购置费增速持续回升,主要因为2019年下半年以来土地成交款增速见底回升。由于土地出让金或土地收并购款项的分期付款,土地成交价款是土地购置费的先行指标,领先期约9个月。2019年下半年,随着销售保持平稳带来的补库存需求,土地市场热度有所回暖,房地产开发企业的土地成交价款增速自2019年年中见底回升,土地购置费增速也在今年一季度见底反弹,3月以来持续平稳回升。

3.2 建安支出放缓,主要由于疫情冲击施工

建安支出增速小幅有所回落,一方面是房屋施工面积增速受疫情影响而明显回落,年初以来保持3%左右的增速(关于施工在1.2实物价格法中已有分析),另一方面则是单位建安支出增速由降转升,对冲施工增长的放缓,主要受益于精装修比例提升。2020年行业集中度继续提升,Top10市占率达29.5%,较2019年全年提高1.1个百分点,而大型房企精装修比例更高,带动建安成本增速改善。

3.3 分成本结构预测

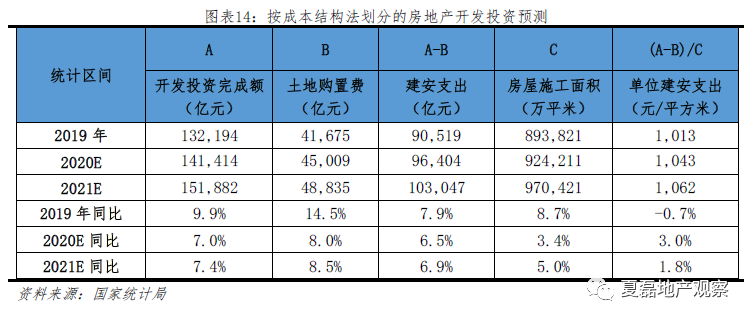

预计2021年土地购置费增速8.5%、较2020年加快0.5个百分点;建安支出增速6.9%、加快0.4个百分点,其中,房屋施工面积增速5.0%、加快1.6个百分点,单位建安支出增速1.8%、回落1.2个百分点。

土地支出本身作为投资的一个重要构成项,将继续支撑明年投资增长。2020年1-11月,土地成交价款同比增长16.1%,由2019年全年的下降8.7%转为显著增长,且增速达到接近2018年的水平。考虑土地成交价款领先土地购置费约9个月,因此2021年土地购置费增速将进一步提升,预计全年8.5%、接近2019年的水平。

而建安支出则由于2016年前后销售期房临近交房,将突出体现为施工面积的增长加快,同时单位建安支出也继续保持小幅增长。

4大力发展租赁住房,为明年房地产投资增加新动能

大力发展租赁住房,解决好大城市住房突出问题,是2021年住房领域的一项重点工作。

增加租赁住房供给,是补齐租赁住房短板的一个关键举措。新增租赁住房用地和新建租赁住房,将有力拉动明年房地产投资。

2020年中央经济工作会议提出,“解决好大城市住房突出问题。住房问题关系民生福祉。要坚持房子是用来住的、不是用来炒的定位,因地制宜、多策并举,促进房地产市场平稳健康发展。要高度重视保障性租赁住房建设,加快完善长租房政策,逐步使租购住房在享受公共服务上具有同等权利,规范发展长租房市场。土地供应要向租赁住房建设倾斜,单列租赁住房用地计划,探索利用集体建设用地和企事业单位自有闲置土地建设租赁住房,国有和民营企业都要发挥功能作用。要降低租赁住房税费负担,整顿租赁市场秩序,规范市场行为,对租金水平进行合理调控。”

12月21日,全国住房和城乡建设工作会议提出,“大力发展租赁住房,解决好大城市住房突出问题。加强住房市场体系和住房保障体系建设,加快补齐租赁住房短板,解决好新市民、青年人特别是从事基本公共服务人员等住房困难群体的住房问题。加快构建以保障性租赁住房和共有产权住房为主体的住房保障体系。扩大保障性租赁住房供给,做好公租房保障,在人口净流入的大城市重点发展政策性租赁住房。规范发展住房租赁市场,加快培育专业化、规模化住房租赁企业,建立健全住房租赁管理服务平台。整顿租赁市场秩序,规范市场行为。稳步推进棚户区改造。进一步完善住房公积金缴存、使用和管理机制。”

作者:夏磊 俞涛 赵璇;来源:夏磊地产观察(ID:xialeidichan)