作者:廖海彬

今年上半年,美的置业(03990.HK)连同其合营企业和联营公司实现合同销售金额约482亿元,同比增长2.12%;相应的已售建筑面积约437.9万平方米,同比下滑3.25%。

在不断努力下,美的置业的千亿目标提前一年到来,然而去年其却面临着盈利、偿债能力均减弱的情形。未来,美的置业要着重提高净现金流、利润、债务结构等财务方面的质量, 进而抵御风险、跨越周期。

打造智慧社区,营造美好生活

资料显示,美的置业成立于2004年,于2018年10月11日在香港联交所主板上市,其以“智慧生活,美的人生”为品牌理念,凭借深厚的制造业根基和科技化基因,通过智能化、工业化、数字化的高质量建造和服务,打造“5M智慧健康社区”,营造美好生活方式。

其中,住宅开发与服务紧扣AIoT(人工智能物联网)科技时代用户对智慧、健康人居需求的趋势,独创的“5M智慧健康社区”产品战略体系,从“美的智慧M-Smart、美的健康M-Health、美的品质M-Quality、美的服务M-Service、美的生活M-Life”5大维度,为客户精细“智造”美好生活体验。

美的置业深耕智慧绿色人居生活,将绿色发展理念融入到企业发展的战略中,并以此为基础实施绿色建筑、绿色施工、绿色运营与绿色办公等多项举措。据悉,截至2018年,美的置业累计取得国家绿色建筑标准一星设计认证项目18个;绿色建筑面积已累计达到315.29万平方米。

此外,在两翼业务方面上,美的置业布局智能产业化与建筑工业化,已搭建从研发设计、生产施工,到管理运维的全价值链闭环,包括成立智慧生活研究院和整体装配生产基地,确立了一体化产品和服务优势,并荣膺首个“国家智慧居住区标准创制基地”,不断向第三方提供智慧和绿色装配式整体解决方案。

装配式建筑具有“四节一环保”即节能、节地、节水、节材和保护环境的特点。在施工过程中,美的置业稳步推进四节一环保的绿色管理体系,减少施工过程中产生的能源消耗和污染物排放。与传统建筑方式相比,装配式建筑采用工厂制造、现场干法施工,可节地20%、节水80%、节能70%、节材20%,每百平方米可减少5吨建筑垃圾。

据美的置业早前发布的《2018环境、社会及管治报告》显示,2018年度其首年进行关键绩效指标收集工作。其于2018年二氧化碳排放总量为34552.03吨,能源总能耗为70548.75兆瓦时,耗水量为2777335.96立方米。

增速下滑,迈进“千亿俱乐部”

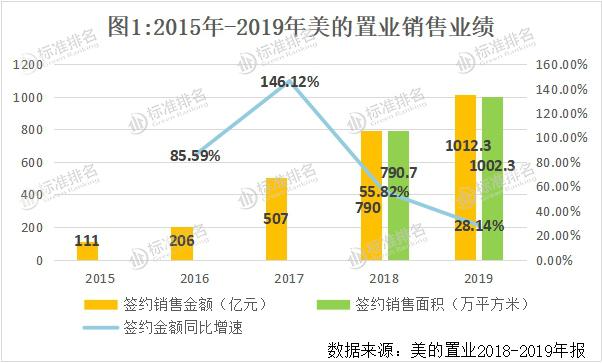

早在2016年,美的置业提出“四年冲千亿”的扩张计划,计划在2019年实现销售600亿元,2020年冲刺1000亿元的销售规模。由于增速高于预期,千亿惊喜提前一年到来。不过,美的置业的销售增速已连续两年大幅下滑。

如图1所示,2015年至2019年美的置业分别实现签约销售金额111亿元、206亿元、507亿元、790亿元和1012.3亿元,相应的其于近四年的同比增速分别为85.59%、146.12%、55.82%和28.14%,增速在2017年达到峰值后持续下滑。

从2019年来看,美的置业在长三角、长中游以及珠三角三个经济区的合约销售金额分别占总体的36%、19%和18%,合共占比达73%。同时,其在佛山、徐州、常州等城市的销售额在当地市场位列前十。

这体现了美的置业业务聚焦于经济繁荣及活跃的经济区,以及经济增长前景良好且有持续人口流入的核心城市。但这些城市同样受到其他房企的看重,随着行业转变为精细运营时代,美的置业达到千亿目标后更需注重质的提升,加快品牌建设的力度,以求跨越周期,实现基业长青。

对于千亿之后的目标,美的置业在接受标准排名电话采访时表示,三年后希望达到2000亿元的销售目标,今年的目标是达到1200亿元,其虽然要追求规模,但是不会去牺牲盈利。今年上半年其累计合约销售额共482亿元,占全年销售目标的40%。此外,其有很多新盘在下半年推出,主要推盘月份在8月、9月和11月,总体来看今年销售达标问题不大。

业绩会上,美的置业表示疫情对其业绩客观来说有一定的影响,从三月底的指标来看,已经恢复到常态的水平上。其对于全面的铺排,以销定产、小步快跑,精准审批几个步骤把握开盘、去化比、开工量,结合已有的存货来看,从几个维度来说,都做了精准的安排,对于全年的目标进行了充分的准备。

大量扩储,预收账款周转率下滑

在规模的驱动下,美的置业也在大量扩储。2018年其新增项目的土地储备达1662万平方米,通过合营企业和联营公司收购权益土地储备面积达57万平方米,合计达1719万平方米。2018年其新开拓市场包括郑州、泉州和大理等城市。

2019年,美的置业稳步推进“区域深耕+城市升级”战略。年内,其通过招标、拍卖、挂牌、股权收购、旧城改造等方式增添新土地,新增土地储备的总建筑面积约1453万平方米。开拓新城市,其中包括珠江三角洲经济区中的东莞、惠州、茂名等城市;长江三角洲经济区中的上海、杭州、南通、台州等城市;长江中游经济区中的武汉等城市;华北地区中的天津市。

其中,去年2月27日徐州铜山区一宗商住地块入市出让,经13.5小时、644轮竞拍后,美的置业以总价16.02亿元拿下,溢价率73%,成为徐州历史上耗时最长的一次土拍。

此外,去年4月3日,美的置业经过176轮竞价以6.43亿元夺得台州市路桥区南官新天地宅地,溢价率为86.6%,楼面价约8570元/平方米。

美的置业对标准排名表示,在拿地方面其比起行业其他企业来说相对保守,净利等测算指标超过所要求的标准才会去拿地。由于目前的土储足够未来3年的发展,所以今年会谨慎拿地。

在业绩会上,美的置业也表示,今年拿地策略还是把最优势的资源集中往比较高量级的城市和经济发达的城市群布局。拿地的总量没有定下绝对的金额,按照公司销售总的规模和回款情况,基本上按照1/3的金额进行补地。同时,其也坚持不去拿一些非常高地价的地王,也不会非常激进地不顾财务测算结果去拿地。

数据显示,截至2019年12月31日,美的置业土地储备的总建筑面积达5263万平方米,涉及278个物业开发项目,覆盖全国18个省级行政区的59个城市,其中通过合营企业及联营公司参与了61个项目。

土地储备按城市等级划分来看,位于一线的占1%,强二线的占20%,二线的占32%,三线的占35%,四线的占12%;按经济区划分来看,珠三角占19%,长三角占26%,长中游占24%,华北地区占16%,西南经济区占15%。

由于美的置业去年签约销售面积的同比增速高于土地储备的同比增速,使得其土地储备倍数有所下滑。图2显示,去年其土储倍数为5.25,同比下滑7.89%。

图3显示,去年美的置业“存货/平均预收账款”值为2.19,同比下滑11.34%,为近四年的最低值,表明其存货去化压力有所减小。

而反映其营运能力的另一指标预收账款周转率则由2016年的0.83下滑至2019年的0.58,总体降幅为30.12%,表明美的置业预收账款结转收入的速度有所下降。

费用大幅增长,盈利能力减弱

数据显示,美的置业于2019年实现营业收入411.39亿元,同比增长36.58%;毛利为130.07亿元,同比增长32%;净利润为43.27亿元,同比增长31.63%;公司拥有人应占利润为43.05亿元,同比增长34.12%。尽管去年美的置业实现收入及利润保持较高的增长,而其盈利能力却出现下滑趋势。

图4显示,2015年至2018年美的置业的毛利率分别为21.51%、22.76%、27.64%和32.72%,而去年其毛利率为31.62%,较2018年下降了1.1个百分点。此外,去年其净利润率为10.5%,较2018年下降了0.4个百分点。

而美的置业的期间费用率自2017年达到底值(9.38%)后逐年上升,去年其该指标为14.73%,较2018年增加了2.47个百分点。可见,美的置业的期间费用率位于行业较高水平,需加强费用管控能力。总的来看,去年其盈利能力有所减弱。

费用率的增长主要由于费用大幅增长所致。年报显示,去年美的置业确认销售费用共25.41亿元,同比增长65.63%,主要由于其销售规模持续进一步扩大,相应营销开支同步增长所致,需注意的是,该费用的增速已大幅超过签约销售额的增速。

而管理费用为36.95亿元,同比增长61.70%,主要由于其房地产开发业务规模持续扩大,相关员工成本等上涨,以及对存在风险的物业开发项目计提了减值拨备所致。

据悉,去年美的置业确认在建物业及已竣工待售物业撇减费用共12.88亿元,同比增长高达255.31%。

偿债能力减弱,杠杆水平需再降低

数据显示,去年美的置业的经营活动现金流量净额有所转正,2016年至2018年该指标分别为-55.54亿元、-73.57亿元和-166.15亿元,而2019年该指标为5.96亿元,不过现金净流入数较少。

随着业务的不断扩张,美的置业的负债水平也有所上升。截至2019年12月31日,其负债总额为2185.76亿元,同比增长42.18%。其中流动负债为1713.12亿元,同比增长43.64%,在负债总额中占比78%。总的来看,美的置业的杠杆水平较高。

由图5可知,2015年至2019年末美的置业调整后的资产负债率分别为94.11%、92.25%、84.12%、80.57%和81.11%,其中去年增加了0.54个百分点。

而反映杠杆水平的另一指标净负债率则由2016年末的624.72%持续下滑至2019年末的89.01%,已连续三年下降。其中2017年降幅最大,一年间降低了505.82个百分点。

美的置业表示,去年其净负债率下降主要是由于经营现金流量改善及非控制性权益增加所致。截至去年年末,其非控制性权益为114.89亿元,同比增长54.68%。

对于财务结构风险方面,美的置业表示其当前也非常看重财务杠杆部分,今年还会降低净负债率。同时在融资方面,第一会用长债去置换短债,优化债务期限结构;第二会把比较贵的融资渠道换成银行贷款等,进而继续降低融资利率。

据悉,去年其借款总额加权平均实际利率为5.87%,较2018年下降了0.04个百分点,其中新增借款加权平均实际利率为5.76%。

美的置业在业绩会上表示,其整个的去化和回款是不错的,回款维持在80%左右,保持了现金的获取。此外,其授信资源充裕,完全可以满足现阶段发展的需求。未来,根据整个业务的发展,以及多渠道融资安排,不排除找适当的时机进行境外发债。

在去年年末美的置业546.52亿元的有息负债中,包括流动负债中的公司债券、银行及其他借款共91.36亿元,非流动负债中的公司债券、银行及其他借款共455.16亿元。而货币资金为269.36亿元,所以现金短债比为2.95,该指标处于行业较高水平,表明短期偿债压力较小。

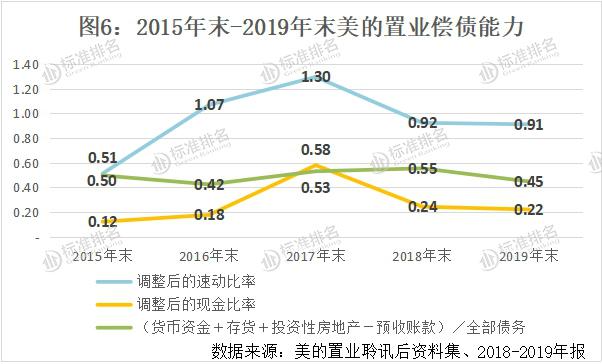

图6显示,反映美的置业短期偿债能力的两大指标均于2017年末达到峰值后持续下滑。截至2019年12月31日,其调整后的速动比率为0.91,较2018年末下滑1.09%;调整后的现金比率为0.22,较2018年末下滑8.33%。

而反映美的置业长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”则由2016年末的0.42持续增长至2018年末的0.55,后有所下滑。截至去年年末,该指标为0.45,同比下滑18.18%。总的来看,去年美的置业的偿债能力有所减弱。

据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》显示,美的置业绿色信用指数60.4,绿色信用等级B,排名行业第50位。