8月份全国351城土地成交金额与成交量同比明显下滑。主要受到三个因素影响:一是土地供应结构性因素,8月多数22城集中供地城市延期拍地,显著影响土地市场成交量;二是受到季节性波动影响,从历史数据看8月的成交金额与成交量皆为环比下降;三是随着政策逐步趋严,房企拿地渐谨慎,今年8月成交量与成交金额和2020年、2019年同期相比皆呈现下滑现象。

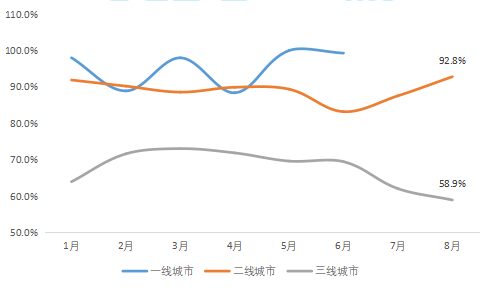

从成交率来看,在居住用地供应规模无明显调整下,三四线城市在8月的居住用地成交率持续下探,仅为58.9%,低于7月的62.0%,更是明显低于上半年的68.5%,除了受到供应结构影响(县级区供应占比69%,较7月提高3个百分点),亦能说明22城集中供地的缺席并没有使资本流入三四线城市,而是养精蓄锐迎接9月第二批次集中供地的到来。

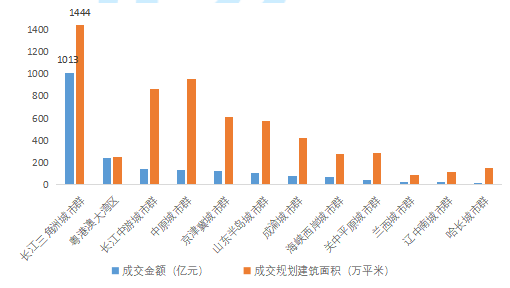

从区域来看,长三角表现一枝独秀,其中主要原因是无锡、温州、嘉兴等长三角城市贡献良多,尤其是无锡,是22城唯一在8月实行集中供地的城市,有效带动市场聚焦长三角城市群。

多数集中供地城市延迟拍地,全国351城同比成交量保持下降趋势

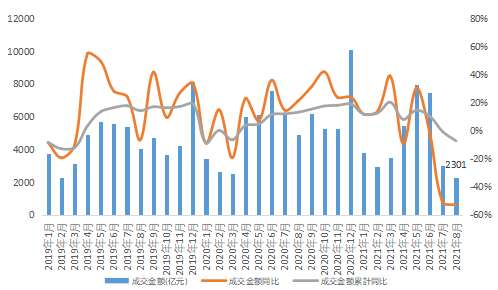

8月单月全国351城的住宅用地成交金额同比下滑52.90%,1-8月累计成交金额同比下滑7.26%;8月单月成交规划建筑面积同比下滑52.72%,1-8月累计成交规划建筑面积同比下滑25.82%。延续7月土地市场冷静的表现,4项指标均有下跌,主要原因有二:一是土地市场结构性因素,随着首批集中供地于六月结束,原来预定8月开始的多数第二批集中供地城市升级其拍地规则,导致8月除了无锡照常第二批集中供地以外,其余集中供地城市皆缺席8月的土地市场,因而8月土地成交量与成交金额均明显下滑。二是土地市场节奏性因素,从历史数据看8月份存在季节性波动,近三年来8月份土地成交量皆为环比下降(2019年、2020年与2021年8月成交量环比依序是-3.6%、-13.1%以及-22.3%),若考虑去年疫情因素,回看至2019年,今年8月成交量比2019年同期大幅下滑-51.5%,说明除了季节性波动之外,随着政策逐年趋严,房企拿地更为谨慎,成交量逐年递减。同时,成交楼面价延续7月集中供地城市“真空期”的表现,成交楼面价较7月环比小幅下降1.2 %,持续保持稳定。除此之外,成交溢价率进一步从7月的16.5%下滑5.4个百分点至11.1%,主要受8月份多是三四线城市供地,且多是以县级区为主,其市场关注度较低影响所致。

图:全国351城居住用地成交金额特征

数据来源:贝壳研究院

图:全国351城居住用地成交规划建筑面积特征

数据来源:贝壳研究院

二线城市受集中供地延期影响大,资本等待迎接9月第二批次供地

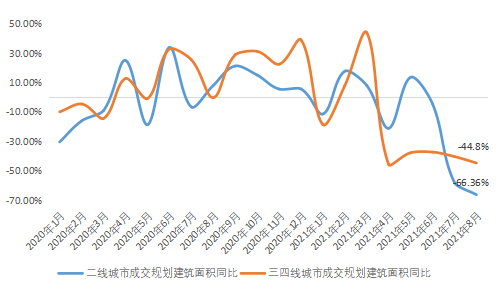

由于北上广深皆延迟其第二次集中供地至9月后,因此一线城市在8月没有任何土地供应与成交,二线城市由于多个集中供地的热点城市缺席,因此整体表现延续7月,其成交金额同比、成交规划建筑面积同比与7月相比基本持平,较6月首批集中供地收官相比是大幅收窄。同时,对比2021年1月至8月各规模城市的居住用地成交率,可以发现一线与二线城市的成交率多维持在85%以上,而三四线城市在供应规模无明显调整下,其居住用地成交率较低,成交率仅为58.9%,低于7月的62.0%,更是显著低于上半年的68.5%。除了因为8月受到供应结构影响(县级区出让规划建面占比69%,较7月提高3个百分点),亦能说明资本并没有因为7月和8月多数集中供地城市的缺席而选择流入三四线城市,而是把7月和8月当作调整期,好准备粮仓弹药迎接9月的集中供地高峰期。也表明在房地产调控政策趋严下,房企选择布局优质一二线城市更能确保其稳定现金流与利润,从8月的土地成交表现来看亦能佐证此观点。

图:不同规模城市居住用地成交金额同比(%)

注:一线城市由于8月没有任何土地成交,因此只探讨二线城市与三四线城市的同比

数据来源:贝壳研究院

图:不同规模城市居住用地成交规划建筑面积同比(%)

注:一线城市由于8月没有任何土地成交,因此只探讨二线城市与三四线城市的同比

数据来源:贝壳研究院

图:2021年1至8月各规模城市居住用地成交率(%)

数据来源:贝壳研究院

受益于无锡、温州等城市的土地市场表现,长三角城市群一枝独秀

从区域来看,长三角城市群一枝独秀,成交金额为1013亿元,成交规划建筑面积为1444万平米,占比分别是44.0%和17.8%,其中主要原因是无锡、温州、嘉兴与金华等长三角城市贡献良多,尤其是无锡,是22城唯一在8月实行集中供地的城市,8月揽金突破264亿元,成交规划建面为223万平米,有效带动市场聚焦长三角城市群。同时,无锡受益于土拍规则的优化升级,第二次集中供地的溢价率、楼面价均有所回落,分别是4.1%和11964元/平米,与首批次用地12.39%和15060元/平米相比皆为明显下幅,有效达到稳地价的效果。值得注意的是,保定8月出让37宗居住用地,成交规划建面为521万平米,其占比为8月份各城市最高,达6.5%,不过由于近25宗用地为城中村改造安置区项目,因此其成交金额相对于成交量占比较低,仅占比4.88%。

图:8月各城市群居住用地成交金额与成交规划建筑面积

数据来源:贝壳研究院

图:8月全国351城居住用地成交金额与规划建筑面积TOP30城市

数据来源:贝壳研究院

部分中型房企在无锡第二批集中供地有所斩获,成交金额进入TOP10

虽然8月房地产市场整体下行,但部份房企基于其战略布局,拿地仍然较积极,如碧桂园8月竞得保定、德州、泰州与周口等城市土地,整体三四线城市竞地占比高。从成交金额TOP10房企来看,不乏出现大华、美的、金融街等中型规模房企,以及中铁、葛洲坝等国企的身影。大华、金融街与美的主要受益于此次无锡集中供地有所斩获,因此成交金额分别进入TOP10,尤其是大华,无锡一举获得3宗地,可谓是此次集中供地的最大赢家之一;中铁、葛洲坝则是由于在保定获地多,其成交量显著领先其他房企,因此有效带动成交金额的上升。

表:2021年8月全国351城居住用地成交金额TOP10房企

数据来源:贝壳研究院整理

9月将开启第二批集中供地高峰

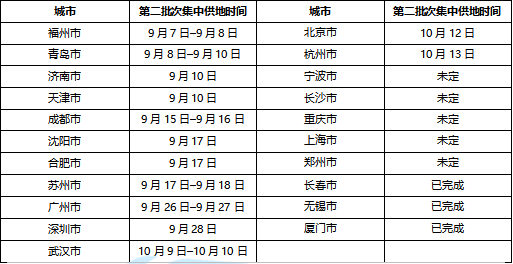

随着8月土地新政的指导,目前已有15个集中供地城市升级其土拍规则,截至9月5日,9月确定有10城拍地,10月有3城。从规则升级来看,主要从4处着手:一是设定溢价率上限,多数城市的单一宗地溢价率上限为15%;二是严审企业资格与资金来源;三是触顶摇号;四是竞品质方案。未来贝壳研究院将持续关注集中供地的变化。

表:11个已公告第二次居住用地城市、计划成交时间及供地数量

数据来源:贝壳研究院