作者:廖海彬

6月5日,中交地产股份有限公司(000736.SZ,下称“中交地产”)发布今年前5月累计新增借款公告。数据显示,前5月累计新增借款168.975亿元,占2019年末净资产比例达269.88%。

在累计新增借款中,银行贷款新增净额40.162亿元;委托贷款、融资租赁等新增净额-0.125亿元;信托计划等新增净额105.73亿元;向关联方借款新增净额4.2亿元;其它借款新增净额19.008亿元。可见,通过信托进行筹资是中交地产今年上半年主要的融资方式。

而2019年,中交地产实现营业收入140.63亿元,同比增长57.17%;归母净利润同比下滑33.01%,仅5.43亿元。

在此状况下,中交地产学步“绿城”,冲刺千亿,可谓“推石上山”、负重前行。

绿色发展仍需再发力

公司官网显示,中交地产成立于1993年,是中交房地产集团有限公司(简称“中交房地产集团”)所属的国有控股房地产上市公司。其中,中交房地产集团是中国交通建设集团有限公司为推进内部房地产板块整合,打造新的业务增长引擎,尽快实现“五商中交”战略目标而设立的专业化子集团。

此外,中交房地产集团还控股绿城中国控股有限公司(香港主板,03900)。中交地产作为集团推行“3+1+1”战略的三大业务平台之一,主要从事房地产开发与销售业务,同时还探索和开拓养老地产、TOD城市综合体、城市更新、产业地产、物流地产、融资代建等新兴业务。

作为房地产开发商,认识并践行绿色发展至关重要。在我国,建筑能耗约占社会总能耗的1/3,能源浪费较为严重,同时建筑材料和建筑设备的生产、建筑的建造和使用都会产生大量的碳排放,对气候和生态环境产生负面影响。未来,中交地产还需更加倡导绿色发展理念,推动可持续发展。

据标准排名监测数据显示,就整个中国交建集团来看,绿色建筑项目有中交•锦悦三期Q04-4/02地块(居住建筑部分),标识类型为设计标识,标识星级为二星级,建筑面积为29.56万平方米;中交•锦悦一期(居住建筑部分),标识类型为竣工标识,标识星级为二星级,建筑面积为16.14万平方米。

早前,中交世茂(北京)置业有限公司在4月26日现场检查时,未在开发建设的位于北京市朝阳区将台乡1016-030、1016-033地块的澜悦景苑项目(京房售证字(2019)192号)房屋销售场所明示所售房屋的绿色建筑星级等基本信息,未按照规定履行相关信息告知义务,被处15000元罚款的行政处罚。据中华网财经表示,该公司主要股东为中交地产、世茂集团、金地集团。

销售未达目标

据悉,去年7月李永前从绿城回归中交地产担任总裁,在绿城“修炼”五年后,重返中交地产便开始了大刀阔斧的改革。在“复制绿城中国、创新中交地产”的思路下,提出“2019年冲刺350亿,2020年冲刺500亿,2023年远在千亿之上”的销售目标。对此,中交地产“压力山大”。

年报显示,去年中交地产实现签约销售金额293.87亿元,销售面积188.52万平方米,销售回款金额221.74亿元;权益口径下的签约金额为192.26亿元,占比65.42%,销售回款金额145亿元。

虽然去年签约金额同比增长97.53%,却仅完成既定目标的83.96%。今年,新冠肺炎疫情给整个房地产行业带来了较大冲击,不少房企下调年度目标,整个市场的销售存在下行压力。

今年一季报显示,1-3月中交地产实现全口径签约金额20.19亿元,以500亿元目标计算仅占4.04%;权益口径签约金额16.27亿元,占比80.58%。

中交地产方面却表示,今年500亿的目标不动摇,甚至还要力争更多。近些年还积极通过收购股权、共同开发等形式拓展地产项目,以提升公司经营规模。在保持传统业务发展的同时,亦积极探索和落地创新业务,通过轻重并举,更好地提升产品力和服务力。

结合当前行业趋势来看,中交地产显然已错失最佳的全国扩张时机,千亿考验路漫漫。对此,标准排名分析员就相关资产盘活、财务风险、城市布局和多元化业务发展等方面问题向中交地产发出调研函。截至发稿,中交地产并没有作出回复。

拿地激进,项目周转需加快

在千亿压力的推动下,中交地产正在大量“补仓”。

资料显示,在2017年年末,中交地产土地储备规划总建筑面积仅795.42万平方米,项目数量仅23个;而在2018年年末,其规划总建筑面积达1229.08万平方米,项目数量达44个。

2019年,中交地产新增土地15宗,计容建筑面积229.54万平方米,土地购置总价款181.59亿元,权益价款118.00亿元。新增土地分别位于北京、天津、昆明、宁波、舟山、长沙、无锡、惠州、重庆、吴江、合肥和厦门。

其中,去年12月11日昆明呈贡区诞生有史以来单价最贵的一宗土地,底价9.85亿,被13家房企炒到19.31亿,溢价率高达96%,最终被中交地产拿下,楼面价为6247.1元/平方米。

标准排名发现,该地块是中交地产去年新增土地15宗中,权益对价最高的一宗。同时,去年中交地产新设了11个子公司。

今年4月8日,佛山南海竞拍出让一宗TOD地块,土地面积达25.93万平方米,起拍价39亿元。在经过30余轮竞拍后,该地块最终由中交地产以52.65亿元摘得,楼面价9875元/平方米,溢价率35%。

值得注意的是,中交地产项目的建设周期较长,操盘能力受严峻考验。开发成本明细表显示,长沙中房瑞致项目预计总投资68.97亿元,于2012年4月开工,预计竣工时间为2022年7月;重庆中交漫山项目预计总投资55.13亿元,于2015年12月开工,预计2021年12月竣工;重庆中交中央公园项目预计总投资180.27亿元,于2017年9月开工,预计2025年3月竣工。若从拿地时间开始算起,其开发周期更长。

在大量拿地的同时,近三年中交地产的新开工项目却呈现高开低走的态势。2017年其新开工项目达8个,规划总建筑面积达364.5万平方米;2018年新开工项目下降至3个,总建面约41.4万平方米;2019年新开工项目为4个,总建面约73.5万平方米。未来,中交地产要着重提高项目操盘能力。

数据显示,2016年至2019年末中交地产的存货分别为186.47亿元、244.45亿元、245.83亿元和295.08亿元,相应的同比增速分别为201.63%、31.09%、0.57%和20.03%。

2016年至2019年的平均预收账款分别为32.31亿元、72.84亿元、128.18亿元和141.86亿元,相应的同比增速分别为386.92%、125.45%、75.97%和10.67%。

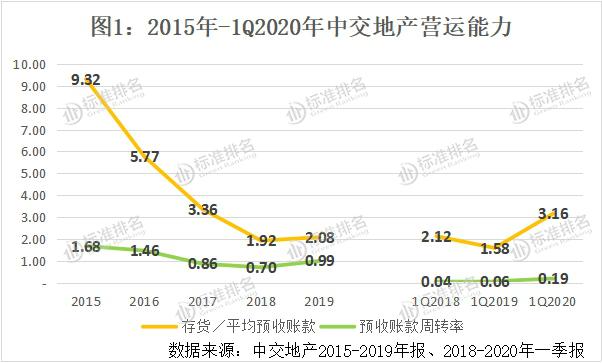

由于2016年至2018年平均预收账款增速高于存货增速,使得反映存货去化压力的指标“存货/平均预收账款”持续下滑。如图1所示,该指标于2015年至2018年分别为9.32、5.77、3.36和1.92。而于去年该指标增长至2.08,表明中交地产的存货去化压力有所增加。

此外,中交地产的预收账款周转率自2015年的1.68持续下滑至2018年的0.70,随后微增至2019年的0.99。不过,该指标仍处于行业较低水平。

另从今年一季度来看,中交地产的“存货/平均预收账款”为3.16,同比增长100%;预收账款周转率为0.19,同比增长216.67%。

截至2019年12月31日,中交地产持有项目55个,总建筑面积1465.83万平方米,期末累计已竣工面积536.96万平方米,在建及待建面积928.87万平方米。

从权益比例来看,仅有中交·香颂、中交·成均雅院、江北项目、中交·美庐城、中交•悦美庐、中交财富大厦、中交·阳光屿岸、合肥FD19-17号地块共8个项目是100%自持。权益比例低于50%的共有20个,占比达36.36%。

增收不增利

大量的合作开发,容易造成增收不增利的现象,去年中交地产就是如此。

数据显示,去年中交地产实现营业收入140.63亿元,同比增长57.17%;毛利35.66亿元,同比增长29.07%;利润总额17.91亿元,同比增长16.15%;净利润11.22亿元,同比下滑2.62%;归母净利润5.43亿元,同比下滑33.01%。

图2显示,去年中交地产的毛利率并未延续往年的增长趋势,大幅减少5.52个百分点至25.36%。另于今年一季度,中交地产实现营业收入20.99亿元,同比增长118.32%;结转营业成本16.32亿元,同比增长达176.64%。所以毛利率为22.26%,较2019年一季度大幅减少16.39个百分点。

去年中交地产确认销售费用3.46亿元,同比增长16.15%;管理费用3.7亿元,同比增长3.57%;财务费用0.23亿元,同比增长135.68%,主要由于费用化利息增加所致。

从期间费用在营业收入中占比来看,去年该指标为5.26%,有所减小。今年一季度财务费用为1.38亿元,同比增长高达1295.18%,因为外部借款增加,费用化利息增加所致;期间费用率为11.53%,较2019年同期增加了1.65个百分点。

标准排名发现,去年中交地产归母净利润的大幅下滑可归因于土地成本增加、计提大额资产减值准备以及少数股东损益占比较大三个方面。

数据显示,去年中交地产的营业成本为104.97亿元,同比增长69.73%。其中,土地成本达49.31亿元,同比增长141.52%,占营业成本比重由2018年的33.01%增加至2019年的46.97%。

去年中交地产确认信用减值损失1.29亿元,而2018年该值为0;确认资产减值损失4.22亿元,同比增长2388.06%,其中存货跌价损失4.21亿元,同比增长高达3409.68%。

截至2019年年末,在合计4.33亿元的存货跌价准备余额中,计提项目包括天津香颂理想花园、重庆中交漫山、武汉中交江锦湾、宜兴中交上东湾、大丰中交美庐城、青岛中交阳光屿岸、长沙中房F联邦、温州中交御墅、嘉兴中交四季美庐等。其中,金额最大的为天津香颂理想花园项目,存货跌价准备余额为1.82亿元。

值得注意的是,截至去年年末,中交地产的股东权益合计62.61亿元,同比增长48.01%。其中,归母权益合计27.35亿元,同比增长19.69%;少数股东权益合计35.26亿元,同比增长81.29%,在权益总额中占比56.32%,已超过归母权益。

在去年实现的11.22亿元净利润中,少数股东损益为5.79亿元,同比增长69.30%,占比达51.60%,已超过归母净利润。

今年一季度,中交地产实现净利润0.89亿元,同比下滑42.31%。其中,归母净利润为-0.21亿元,由盈转亏;少数股东损益为1.1亿元,同比增长74.84%。

杠杆水平较高

加速奔跑离不开债务杠杆。过去的一年,中交地产获得供应链ABS发债20亿元审批,发行非公开公司债券17亿元。总的来看,去年中交地产筹资活动现金流入共219.69亿元,同比增长108.67%。

其中,吸收投资收到的现金12.04亿元,同比增长高达3183.79%;取得借款所收到的现金207.59亿元,同比增长98.23%。

在债务有所增加下,大量的合作开发使得中交地产的净负债率有所降低,不过其杠杆水平仍处于行业较高位置,杠杆风险管控能力需加强。

图3显示,2015年至2019年末中交地产调整后的资产负债率分别为58.66%、77.28%、82.05%、82.10%和82.47%,不断增长。截至今年3月末,该指标为85.81%,较2019年末增加了3.34个百分点。

另从净负债率来看,该指标由2015年末的46.85%增加至2017年末的141.12%,后下滑至2019年末的84.92%。截至今年3月末,该指标再次攀升至215.33%,较2019年末增加了130.41个百分点。

净负债率的攀升跟今年年初的融资“解渴”有关。于今年3月末,中交地产的有息负债共218.44亿元,较年初增长65.40%,主要由于长期借款增加68.69亿元所致。

其中,短期借款和一年内到期的非流动负债共62.39亿元,货币资金为74.46亿元,现金短债比为1.19。

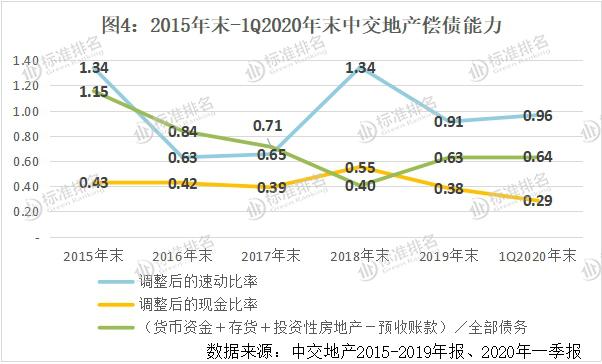

图4显示,反映中交地产短期偿债能力的两大指标自2018年末达到峰值后有所下滑。其中调整后的速动比率2019年下滑32.09%至年末的0.91,后微增至今年3月末的0.96;调整后的现金比率则由2018年末的0.55持续下滑至今年3月末的0.29。

反映中交地产长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”于2018年末达到底值(0.40)后增长至今年3月末的0.64,长期偿债能力有所增强。

由于绿色发展乏力和部分财务指标不佳,中交地产也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。