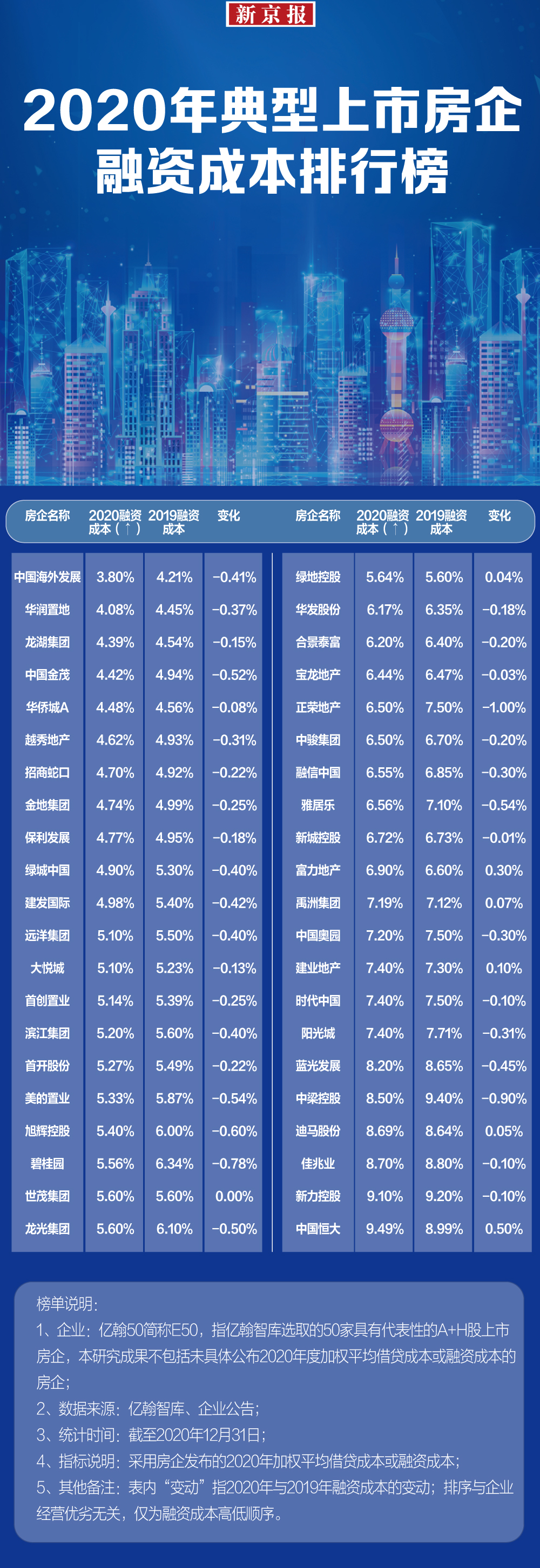

从已公布融资成本的42家房企排行榜来看,平均融资成本降至6.11%,较2019年的6.37%下降了0.26个百分点。

2020年,受疫情影响,境内流动性持续宽松,房企融资成本走低。据亿翰智库监测的50家典型上市房企研究结果显示,从已公布融资成本的42家房企排行榜来看,有35家企业融资成本同比下降,占比达到83%;另有6家上升,1家持平。

房企融资成本的高低,除了受融资结构影响外,还与偿债能力有关。业内人士预计,未来在严格的融资环境以及“三道红线”的压力下,部分房企负债规模增长将放缓,2021年房企整体融资成本或将保持平稳,但是融资成本分化的态势依旧。从目前42家房企融资成本榜单看,最后一名的9.49%,是第一名3.8%的近2.5倍。

11家房企融资成本低于5%

不同于2019年的融资成本上行趋势,2020年,房企融资成本持续走低。据亿翰智库监测的50家典型上市房企融资成本研究结果显示,从已公布融资成本的42家房企排行榜来看,融资成本普遍下降,平均融资成本降至6.11%,较2019年平均融资成本6.37%下降0.26个百分点。

众所周知,2020年初以来,为了对冲疫情对于经济的影响,央行采取了宽松的货币政策,驱动企业融资成本不断走低。此后,尽管货币政策有所收紧,但在宏观政策“不急转弯”的背景下,企业融资成本上行相对有限。

据亿翰智库典型房企融资成本排行榜显示,从房企平均融资成本的分布来看,平均融资成本在5%以下的房企有11家,较2019年同期增加2家。平均融资成本介于5%-6%之间的房企有11家,介于6%-7%之间的房企有8家,而在7%以上的房企为11家,较2019年减少2家。

在上述排行榜的42家房企中,有35家企业融资成本相比2019年底下降,其中正荣地产融资成本下降最为明显,达到1个百分点,降至6.5%。

从其融资成本下降原因来看,除了信用指标得到不断优化外,正荣地产通过持续优化债务结构并进行债务置换,以降低平均融资成本。比如,2020年公司境内成本比较高、期限比较短的非标比重从2019年底的20%降至6%。成本比较低、期限比较长的传统银行贷款比重从42%增加到56%,推动平均融资成本下行。

值得关注的是,中海融资成本也下降了0.41%,低至3.8%,其也是唯一一家融资成本低于4%的房企。就其相关举措来看,比如,去年9月,中海将一笔10亿元公司债的利率由3.85%调整至3.2%。

融资成本直接影响企业的盈利能力,而融资成本的高低,除了受融资结构影响外,还与偿债能力有关,融资成本一直是企业金融风险的外在反映。

对此,中原地产首席分析师张大伟认为,房企越来越重视境内融资。整体看,2020年内房企融资平稳,融资成本处于历史低位。

贝壳研究院分析人士也表示,2020全年,房企境内平均债券票面利率达2015年以来低点。

融资成本与营业收入规模成反比?

在融资市场,强者恒强的“马太效应”仍然存在。企业的融资成本越低,利息支出越少。企业拥有较低的融资成本,可以减少财务支出,提高盈利能力,进而提高企业的市场竞争力。

为更清楚地看到房企融资成本的变化趋势,亿翰智库按照营业收入的规模将50家房企平均分为三个梯队,从房企融资成本的平均数来看,营业收入规模越大的房企,融资成本往往越低。

去年第一梯队房企的平均融资成本为5.74%,较2019年下行0.17个百分点。第一梯队中除中国恒大、富力地产和绿地控股的融资成本有所上行外,其他房企的融资成本均下行。

值得一提的是,随着穆迪在2020年将碧桂园的发行人评级和高级无担保债券评级均调升至投资级Baa3,碧桂园的平均融资成本大幅下行,2020年融资成本为5.56%,较2019年下行0.78个百分点。

去年第二梯队房企的平均融资成本为6.03%,较2019年下行0.36个百分点。在第二梯队房企中,中梁控股的融资成本下行最为明显。随着收入的持续增长和控制杠杆,叠加境内非银行占比的降低,中梁控股的融资成本由2019年的6.32%大幅下行至2020年的5.93%。

此外,去年第三梯队房企平均融资成本为6.57%,较2019年下行0.24个百分点。因为第三梯队的房企以中小型房企为主,部分房企的短期偿债能力较差,杠杆水平较高,在2020年的流动性相对宽松的环境下并未明显受益,反而出现融资成本增加的情况,比如禹洲集团。

部分房企融资成本不降反增

在整体融资成本下行的情况下,仍有部分房企的融资成本出现上涨。据亿翰智库典型房企融资成本排行榜显示,包括中国恒大、绿地控股、富力地产、禹洲集团、建业地产、迪马股份在内的6家企业融资成本较2019年有所上升。

总体来看,融资成本上行的房企,普遍具有短期偿债压力较大,杠杆率较高的特点。如融资成本上升最为明显的中国恒大,2020年净负债率达152.9%,杠杆水平较高,现金短债比(货币资金/短期债务)为0.47倍。

随着经济的逐步复苏与企稳,货币政策预计将逐渐呈现中性偏紧的态势。但在渐趋收紧的融资环境及“三道红线”政策的约束下,亿翰智库认为,未来部分房企负债规模增长将放缓,房企通过加快销售回款、持续优化债务结构、放缓拿地等措施,以推动企业的财务状况满足监管的要求,整体的财务状况将趋于稳健。

在融资成本上,贝壳研究院认为,在货币政策“不急转弯”的背景下,地产前融(即正式开发前的融资)资金在2021年仍将保持充裕,地产前融的融资成本在2021年保持平稳甚至微降。

亿翰智库也预计,2021年房企整体融资成本或将保持平稳。而在内部结构上,企业的融资成本依旧呈现分化的态势,但差距或将变相缩小。

与此同时,随着未来高杠杆房企不断地降负债,缓解债务压力,规避偿债风险,更有利于房企未来的路走得更加平稳,融资成本也明显下降。而对于财务稳健的房企来说,资金成本或将趋于稳定,或者小幅下降。

新京报记者 袁秀丽

编辑 杨娟娟 制图 许骁 校对 李世辉