我爱我家研究院数据显示,2021年2月,重点监测12城,量价方面,经纪机构住宅租赁成交总量环比下降,同比翻倍增长。半数城市整租平米租金同比下跌,环比租金波动依然平稳,二线城市租金多上涨。供求方面,12城新增房/客源量、带看量较上月有所下降,同比则实现多倍增长。结构方面,1-2居室市场占比较上月略降,一居室小户型需求明显下滑,三居室需求加大。市场热度,除常州外,11城成交客户平均看房次数较上月减小,带看效率有所提升。

一、

成交量不及上月水平,武汉市场有回升趋势

我爱我家研究院数据显示,2月,重点监测12城,经纪机构住宅租赁成交总量环比下降22.5%,同比增长2.8倍。去年2月,受疫情影响,各城市租赁成交量大幅下降,故同比增幅翻了两倍多。与2019年2月相比,今年2月成交总量下降24.2%。总体来看,2月租赁市场表现下行,成交量不及无疫情影响的2019年同期水平。分析原因,主要是受春节假期影响,且今年1月租赁市场较热,分流部分节后需求,故2月租赁需求有所下降。

环比方面,仅天津、南京、武汉、常州4城增长,其余8城均下降。其中,常州租赁市场明显好于上月;杭州、无锡较上月降幅较高。同比方面,由于2020年2月疫情影响成交量大幅下降,故本月同比增幅均翻几倍、甚至翻几十倍的增长。

二、环比租金波动依然平稳,二线城市租金多上涨

我爱我家研究院数据显示,2月,重点监测12城,上海整租平米租金依然排名最高,较上月微跌0.3元/平·月,同比连续11个月实现上涨;太原整租平米租金最低,但较上月上涨0.9元/平·月。

同比方面,上海、杭州、南京、天津、郑州5城上涨,6城同比下跌(武汉上年2月因无成交,故无租金数据)。环比方面,上海、成都、常州3城略有下跌,其余9城均有上涨。总体来看,除天津上涨9.2%外,其余11城租金环比涨跌幅保持在5.5%以内,租金波动平稳。

总体来看,本月半数城市租金同比有不同程度的下跌,环比租金多呈上涨趋势,且总体依然表现平稳。按城市等级来看,一线城市租金同比涨跌不一,上海自去年4月开始租金同比已连续11个月上涨,北京本月租金同比降幅则较大;二线城市中,多数城市租金较上年同期有所上涨,杭州、天津同比涨幅较高;而三四线城市租金同比多下跌。

三、

多数城市新增市场供不应求,新增房客源量明显不及上月

根据我爱我家研究院数据,2月,重点监测12城,除南京、武汉、郑州、常州外,8城新增房客比小于1,新增市场供不应求。其中,北京、苏州、无锡、太原新增房客比均小于0.3,新增需求较供应明显增加。与上月相比,除上海、杭州外,其余10城新增房客比均有所减小,新增需求较供应比上月有所增加。

新增房/客源量方面,因去年2月各城市新增房/客源量较低,故本月12城同比均有几倍、几十倍的增长。环比方面,除常州新增客源量微增外,其余城市新增房/客源量较上月均有较大幅度的下降。

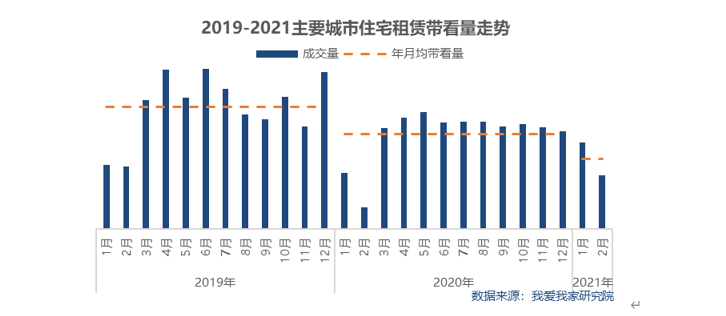

四、12

城带看量较上月均降,同比则翻倍增长

根据我爱我家研究院数据,2月,重点监测12城,合计带看量环比下降,同比翻倍增长。同比来看,除北京增幅略低外,其余11城均翻倍增长。环比来看,12城均降,太原、无锡、郑州环比降幅较高,常州降幅最低。

五、1-2

居室

占比较上月略降,小户型需求明显下降

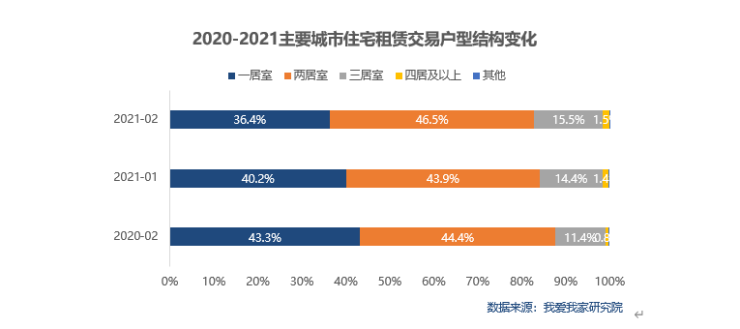

根据我爱我家研究院数据,2月,重点监测12城,整租户型占比最高的为二居室,占比46.5%,较上月上升2.6个点;其次为一居室,占比36.4%,较上月下滑3.8个点;1-2居室累计占比达到82.9%,比上月低1.1个点。

与上年同期相比,一居室占比下滑6.9个点,三居室与一居室占比分别上升4.1和2.1个点。综合来看,当前住宅租赁市场8成以上成交依然为1-2居室,但本月市场份额较上月有所下降。大户型室需求持续提升,小户型需求则明显下降。

六、11

城成交客户平均看房次数较上月减小,带看效率有所提升

根据我爱我家研究院数据,2月,重点监测12城,成交客户平均看房次数最少的城市为常州,为1.2次/人;上海则最高,为3.7次/人。相比上月,除常州成交客户平均看房次数微增外,其余11城成交客户平均看房次数均有所减小。其中,南京、苏州、上海、无锡、成都成交客户平均看房次数较上月减幅较大,客户交易迫切度增加,带看效率有所提升。

综上而言,我爱我家研究院认为,2月,重点监测12城,经纪机构住宅租赁市场成交总量较上月有所下降,但受去年2月疫情影响,本月成交量明显高于上年同期。租金方面,半数城市整租平米租金同比有所下跌;除天津外,11城租金环比涨跌幅保持在5.5%以内,租金波动平稳。供求方面,12城新增房/客源量、带看量较上月均有所下降,同比则实现翻倍增长。受春节假期影响,2月全国租赁市场表现出淡季水平,市场较低迷。

3月,随着返城复工季到来,租赁需求将提升,预计多数城市成交量呈现上升趋势。3月各城市成交量环比表现多增长,同比增长仍会呈翻倍现象。3月,武汉租赁市场预计持续好转,二线城市受城市良好基本面影响,市场持续偏好,尤其是长三角地区。多数城市平米租金较上年同期或持续微降趋势,环比租金则稳中有升,租赁市场平稳回暖。疫情影响消退,租赁市场回归常态,3月旺季月将如约而至。

报告说明

本报告监测12城包括:北京、上海、天津、杭州、苏州、南京、无锡、武汉、成都、郑州、太原、常州

指标解释:

1.新增房客比 = 固定时间段内某地新增房源数/某地新增客源数

2.带看量:同一客户、同一时间、看多套房,带看量计一次

免责声明

本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。本文中所进行的房价统计均基于交易数据,未进行同质化处理,意见和内容仅作参考,不成为市场交易的出价或定价的依据,亦不作为市场判断和预测的依据。如需转载,请标明内容来源于我爱我家研究院。