私募公募混战指数增强:时机、偏好与业绩差异

来源:华宝证券研究团队投基家

1、指数增强发行大热,私募公募逐鹿市场

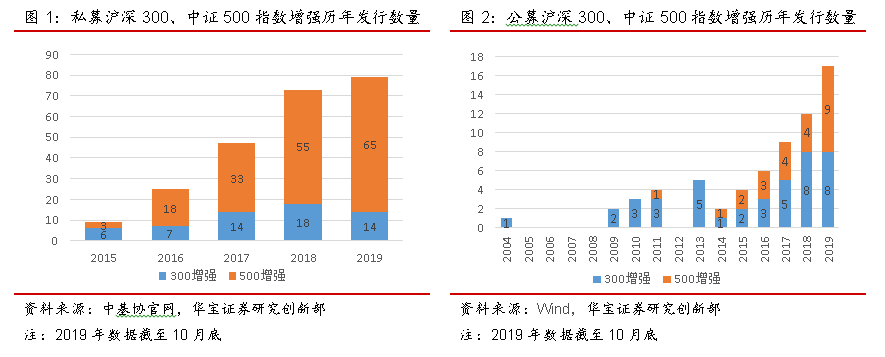

尽管最早的指数增强型基金在2004年就已经出现,但起初的10年并未激起太多水花,指数增强型产品真正的快速发展主要集中在2015年之后。尤其是2018年以来,市场逐渐掀起一股指数增强产品热潮,无论是私募基金还是公募基金,指数增强产品发行数量呈成倍增长态势,2019年前10个月的发行数量就已超过2018年全年的发行数量。

同时可以发现,从所跟踪的指数来看,私募及公募指数增强基金都以A股市场主流宽基指数为主,其中占绝对比重的是沪深300和中证500指数。2019年前10月,发行的跟踪沪深300、中证500指数的私募指数增强产品就接近80只,其中不乏九坤、幻方、锐天、明汯等市场头部量化私募,而公募指数增强产品虽然从绝对数量上不及私募,但数量增长同样明显,2019年前10月发行的沪深300指数增强及中证500指数增强产品也达17只,包括“景顺长城中证500指数增强”、“博道沪深300指数增强”、“国投瑞银沪深300量化增强”等。当然,除了主流宽基指数外,还有部分产品跟踪行业指数、主题指数等窄基指数。整体来看,截至2019年10月,私募沪深300指数增强及中证500指数增强累计发行约223只,公募300指数增强及中证500指数增强累计发行65只。此外,随着近两年指数增强产品市场关注度的提升,私募中还派生出另一类与指数增强相关的产品:指数增强私募FOF,即由多只跟踪指数相同的指数增强产品构成的产品组合。

需要说明的是,由于私募基金产品信息透明度有限,策略详情不公开,且无明确分类标准,因此本文仅从基金名称来甄别是否为指数增强策略产品,统计结果仅供参考。此外,由于不少公募产品存在跟踪指数变动等转型情况,本文此处的成立时间以产品转型日期为准。

2. 为什么在这个时候谈指数增强?

指数增强产品,顾名思义是基于所跟踪指数,通过主动管理的方式调整或构建持仓组合以获取超额收益的一类基金产品。该类产品结合了传统被动型指数基金和主动管理型基金的特性,管理人需在与指数走势的偏差控制于一定范围内的基础上,对投资组合进行主动管理以获得尽可能稳定的且高于指数的收益,即力求产品涨跌走势与指数保持一致,且涨幅尽可能高于指数而跌幅小于指数。管理人通常会通过样本内外的主动选股、期货对冲和打新等方式进行组合的收益增厚。

对于投资者来说,相对于传统主动管理型基金及被动型指数基金,指数增强基金的优势主要体现在:

(1)策略较为透明。指数增强基金,其投资策略多是以“指数化投资为主,主动性投资为辅”,即在所跟踪指数个股权重的基础上进行超配或低配,或适当加入成份股以外的标的,以求超越指数的收益。

(2)持仓风格相对稳定。由于指数增强基金的持仓组合与跟踪指数成份股的重合度较高,比如公募基金一般会在合同中规定组合中指数成分股及备选成分股的比例不低于80%,同时作为股票型基金,权益仓位不得低于90%,因此产品风格贴近跟踪指数,不易发生风格偏移。

(3)风险控制较强。指数增强基金的主动管理程度因受跟踪指数的限制而稍低一些,相应地其业绩波动性则有所降低,同时管理人通常会将与所跟踪指数的跟踪误差控制在较小范围内,避免因偏离度过高而带来的风险。此外,指数增强基金多采用量化选股的方式进行组合构建,相对于主观选择的风险控制往往更强。

基于以上特点,指数增强基金被认为是较好的权益配置工具,同时,指数增强策略紧密跟踪指数、持仓波动较低等特点也使其开发成本、交易成本较低,从而管理费也相对较低,这无论对于管理人还是投资者都是相对高性价比的选择。此外,随着A股市场走向国际化,国内资产管理也向海外成熟的资本市场靠拢,相对成熟的市场下,Alpha收益获取难度的增加使得指数型基金获得关注,诸如在美国,S&P500指数为代表的市场在后危机时代展开了一波长期牛市,指数型基金飞速发展,投资者关注度持续提升,与主动管理型产品比肩。

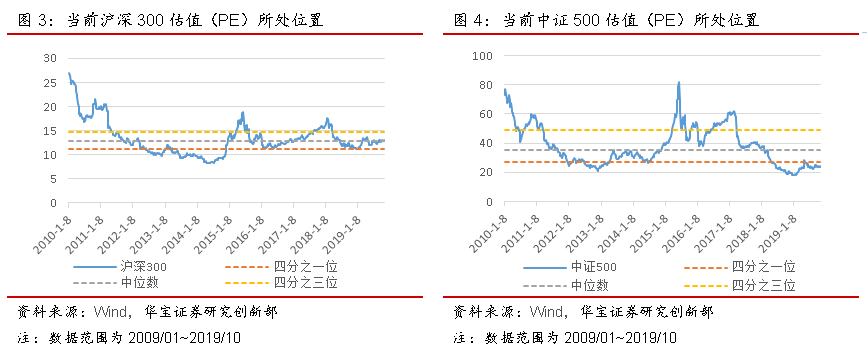

如前所述,从指数增强基金所跟踪的指数来看,无论是公募还是私募产品,都以A股市场主流宽基指数为主。而主流宽基指数中,沪深300指数和中证500指数占绝对比重,其余还包括少量跟踪上证50、中证800、中证1000等指数的产品。从沪深300指数和中证500指数的历史估值水平来看,沪深300指数经过2017年风格分化行情后处于较高位置,随后2018年有所回落,除去年底短暂处于四分之一分位以下之外,目前基本处于中等位置;而中证500指数自2017年起从高位回落,2018年年中以来基本持续处于四分之一分位以下,目前处于历史较低位置。

3. 私募热衷500,公募偏爱300

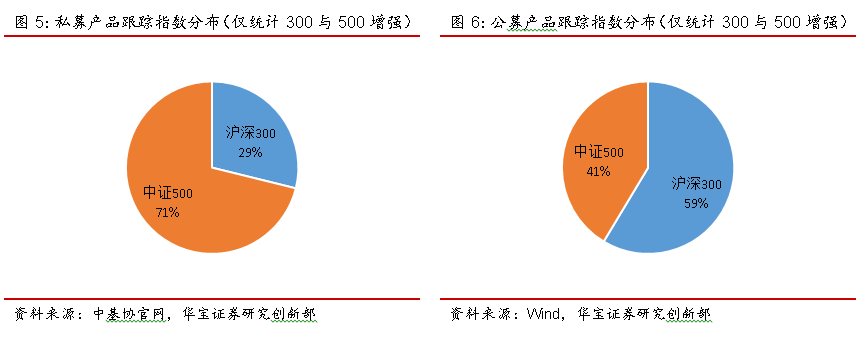

我们进一步统计私募与公募沪深300指数增强产品和中证500指数增强产品的占比,发现就私募基金而言,中证500指数的数量是沪深300的两倍多,而公募基金则相反,沪深300占比更胜一筹。可见中证500指数增强更受私募青睐,而公募基金则偏向于沪深300。

究其原因,我们猜测,由于私募指数增强产品的投资限制较少,灵活度高,在构建投资策略时会选择中证800指数、中证1000指数等成分股数量较大的指数成份作为选股范围,或更多的会直接选择在全市场内选股,因此相比于成份股更多集中在大盘股的沪深300指数,中证500指数的成份股与很多私募基金的选股范围及最终持仓组合的重合度会更高,虽然私募基金对跟踪误差没有明确的要求,但这可能更有利于私募基金在力争获得高超额收益的情况下尽量控制相对跟踪指数的偏离度。

此外,根据我们草根调研,受负基差、股指期货规模等因素影响,量化对冲策略容量有限,而该类策略日益受更多投资者关注使得不少量化对冲私募规模接近饱和,因而近两年来不少擅长量化对冲策略的私募开始发行指数增强产品,该类策略不受对冲工具限制,策略容量相对更大。而在构建指数增强策略时往往选择在原有策略的基础上去掉对冲的部分,而原有策略同样多基于更大的选股范围,因此选择中证500指数增强策略相对更加节约投研成本,性价比更高。

4. 指数增强产品的业绩特点

对于指数增强基金的考察,常用的指标包括超额收益、跟踪误差、信息比率、行业偏离度等,其中信息比率代表了风险调整后的超额收益,即综合了超额收益和跟踪误差两项指标。前三个指标只需要基于基金的净值即可计算得到,而如若可得基金的持仓数据,即可对基金的行业偏离度进行计算。因此,对公募指数增强产品每半年度可统计一次行业偏离度,而私募基金在具备持仓数据的情况下可以更高的频率进行偏离度统计,比如日频。

逐渐受到管理人和投资人青睐的指数增强策略业绩表现到底如何呢?尽管私募与公募产品在投资限制、策略偏好等方面存在明显差异,业绩上是否有共性?

我们着重统计沪深300指数增强和中证500指数增强产品两类指数增强产品的业绩表现,数据统计频率均以周频为准。需要说明的是,由于2016、2017年部分类型私募指数增强产品样本数量较少,故统计结果仅作参考。

通过统计完整年度以及部分特殊行情下的业绩表现,我们发现以下规律:

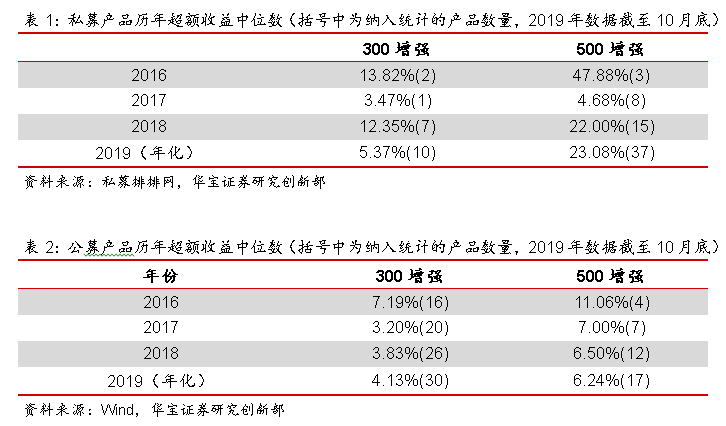

(1)500增强比300增强更易获超额收益

从历年私募指数增强基金的超额收益来看,无论是私募基金还是公募基金,中证500指数增强产品都要高于沪深300指数增强。该优势在私募基金中更明显,这也与前文私募偏爱500增强的统计结果相吻合。除了在2017年风格分化的特殊行情下,500增强的优势稍弱,其他年度看,私募500增强产品的平均超额收益均要高出300增强产品约10%或更大。而对于公募基金,虽然300增强产品的数量更多,但500增强的超额收益仍比300增强稳定高出约2%~3%。

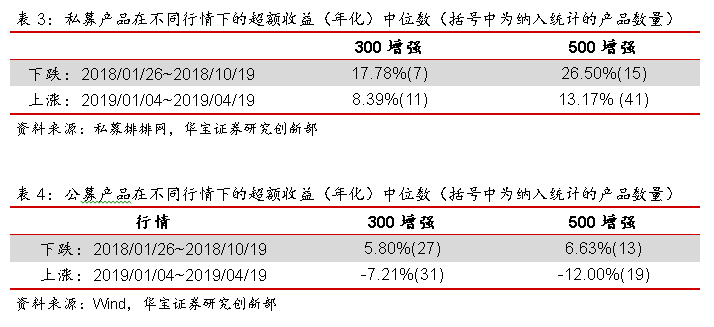

(2)下跌行情比上涨行情更易获超额收益

考虑到2016~2017年样本数量有限,我们选取2018年以来两段典型的上涨及下跌行情区间进行业绩统计,我们定义区间内指数涨幅超过30%的为上涨行情,指数跌幅大于30%的为下跌行情。为方便比较,区间业绩均经年化处理。

不难发现,无论是私募基金还是公募基金,在下跌行情下所获得的超额收益均远高于上涨行情。尤其对于跟踪误差及偏离度要求较高的公募基金来说,在如2019年一季度指数大幅上涨的行情下,要进一步获得超越指数收益的难度很大。

5. 私募公募指数增强产品的业绩差异

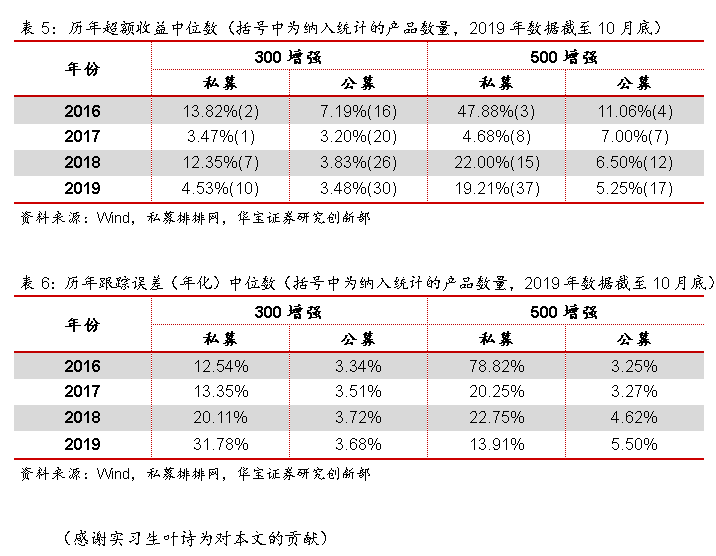

尽管私募指数增强与公募指数增强产品存在一定业绩共性,但纵观历年业绩表现也不难发现,无论是沪深300增强还是中证500增强,私募基金的超额收益普遍优于公募基金,而需要注意的是,与此同时,私募基金对于指数的跟踪误差要远高于公募基金,这也源于私募基金在产品性质、投资限制、所面向客户等方面与公募基金存在的差异。

公募指数增强基金可以说是标准相对统一的产品,最基本的要求是组合中指数成分股及备选成分股的比例不低于80%,同时作为股票型基金,其权益仓位不得低于90%。作为考察指数增强基金的重要衡量指标,跟踪误差、组合偏离度在产品合同中一般也会有要求,一般要求对标的指数的日均跟踪偏离度不超过0.5%,年化跟踪误差不超过7.5%-8%。

相较而言,私募指数增强基金在成分股占比、权益仓位占比、跟踪误差、偏离度等各方面的限制较少,在产品合同中一般不会做出明确的要求,操作灵活度要远高于公募指数增强基金。根据我们草根调研的结果,多数私募指数增强基金的最终持仓中,成分股占比集中在六至七成左右,有个别基金低至20~30%。这一点从跟踪误差的统计中也能窥见。私募基金的跟踪误差平均水平多在10%~20%,而公募基金实际操作中年化跟踪误差则一般会控制在年化5%左右,稍低于多数合同所设定的阈值(7.5%-8%)。

来源:华宝证券研究团队