金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

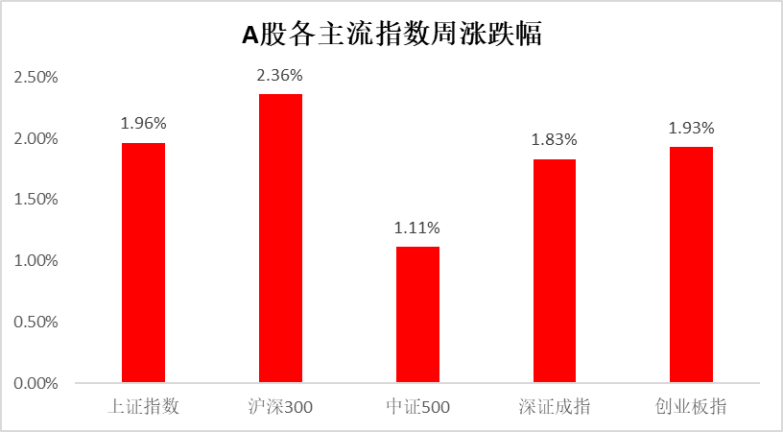

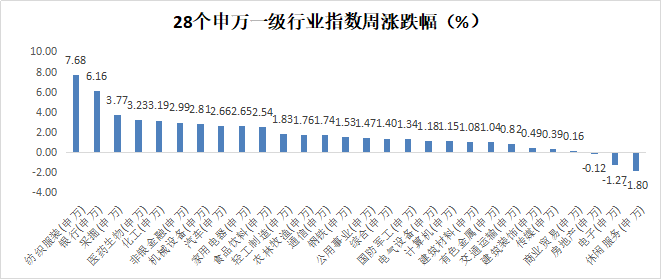

回顾上周,沪深300上涨2.36%,上证综指上涨1.96%,深证成指上涨1.83%,创业板指上涨1.93%。分行业来看,纺织服装(+7.68%)、银行(+6.16%)和采掘(+3.77%)涨幅前三;休闲服务(-1.80%)、电子(-1.27%)和房地产(-0.12%)跌幅前三(wind,统计区间2020/10/12-2020/10/18,申万一级行业主题分类)。

来源wind,统计区间2020/10/12-2020/10/18

重点板块分析

纺织服装涨幅第一,主要因为印度纺织行业受疫情影响无法开工,国内订单爆发;

纺织服装涨幅第一,主要因为印度纺织行业受疫情影响无法开工,国内订单爆发; 银行涨幅第二,主要因为银行监管有望放松,市场风险偏好有所转向;

银行涨幅第二,主要因为银行监管有望放松,市场风险偏好有所转向;

来源:wind,统计区间2020/10/12-2020/10/18,申万一级行业主题分类

建议关注新能源车、CXO(医药研发及生产外包)、乳制品等基本面良好的细分板块。

中欧基金观点

虽然信贷数据和近期强劲的出口增速都让市场对经济基本面有较强信心,但在美国大选落地前预计整体市场的风险偏好仍将持续偏低。增量资金的观望情绪和场内资金的偏谨慎心态使得A股对基本面改善的反馈较弱,且市场整体反弹的空间受限。

近期欧洲疫情的再度兴起可能将引发资本市场震荡,同时特朗普因民调支持率落而采取的举措可能使全球资本市场增加额外的波动,海外疫情和10月的潜在地缘政治事件也在持续压制北上资金和内资的风险偏好。同时,目前计划上市的大型IPO预计仍会对市场资金面形成较大的吸纳压力。

配置建议

在诸多风险事件影响之下,四季度的年尾行情难现全市场普涨局面,但考虑到经济在四季度仍会继续复苏,年末的结构性行情仍值得期待。由于大量排队IPO对于市场资金面的压制,在货币政策持续向“常态”靠拢的背景下,情绪驱动的估值反弹难以持久且需予以规避。基本面景气度较高的细分领域龙头仍是更具性价比的配置方向,建议加大对消费、科技、医药和低估值板块的关注。

考虑到四季度十四五产业规划的逐步出台、海外疫情的持续蔓延和内需消费的逐渐好转等因素,建议关注上述四个板块中基本面景气度较高的细分领域如乳制品、CXO、新能车、地产链消费和金融行业。

对于债券市场,虽然目前经济已处于确定性较强的景气回升阶段,但我们认为无需过度悲观,债券市场或已经出现配置价值。一是,债券市场经过长时间的消化,对目前的经济态势已经形成较为充足的定价。二是,目前的经济形势也难以与2016-2017的经济繁荣相提并论。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。

求分享

求点赞

求在看

扫二维码 3分钟开户 紧抓股市暴涨行情!