95%的股票都在涨!百亿资金抢筹,牛市来了你还在等什么?【点击立即开户,别错过下一波大行情!】

这只基金换手率居然超1000倍!成立3年多还是亏损,出现这点的基金肯定不能买!

伴随权益市场的火热,市场成交额高企,基金的换手也水涨船高。Wind统计显示,上半年公募基金的股票交易总金额达71533亿,相较去年同期的45354亿,有了大幅提升。

但即便如此,统计出来的部分基金极高换手率仍然令人咋舌。

聪明投资者统计了全市场偏股基金的换手情况,这其中,上半年换手率超过10倍的主动权益类基金,一共有31只(A、C、I类分开计算),最高的一只基金换手率超过1000倍。

半年换手10倍,这意味着什么?

如果按1个月22个交易日计算,意味着这名基金经理差不多每两周、就要把手中全部持仓给卖一遍,波段操作的频率可能都超过了很多散户。

先把我们在大量统计数据基础上得出的结论,列在下方:

1、高换手率的原因,这里面主要有几种情况造成,1)基金经理主动买入卖出的因素,2)巨额申赎带来的被动调仓因素;3)为了满足合作券商的佣金要求,人为的高换手。

2、换手率与业绩的相关性。处于市场平均水平上下的换手,和业绩的优劣相关性不明显。

换句话说,在合理范围内的,低换手的不一定业绩就好,高换手的不一定业绩就差。

但是,一旦把时间拉长,把换手率的高低接开差距,就有明显的反相关性。

比如长期换手在10倍以上的基金,普遍业绩就较差。其中还有成立多年仍为亏损的,剔除一些成立时间短的,畸高换手的基金年化回报许多落在2-5%区间。

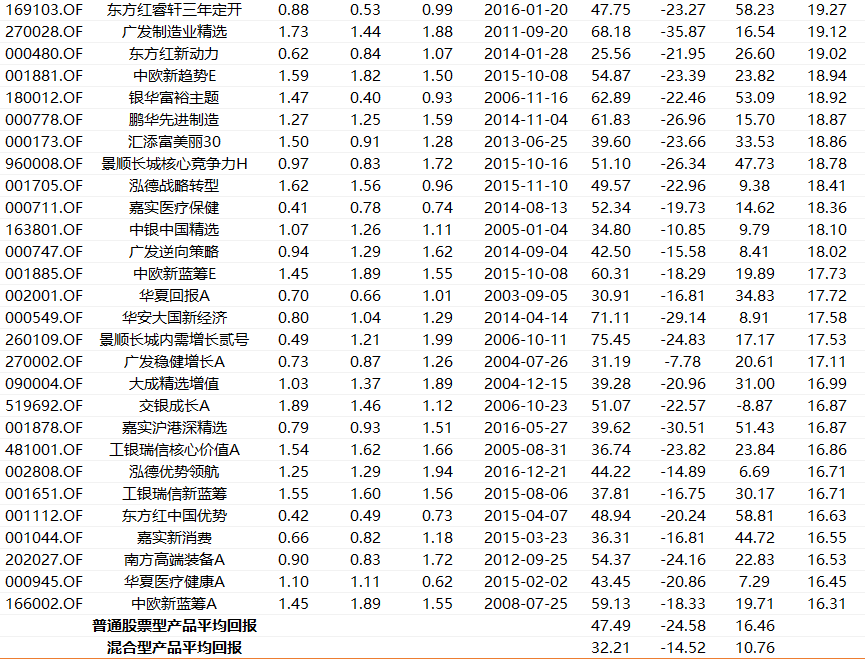

而换手率在2倍以下的基金,整体业绩明显优于高换手基金和指数。基金年化收益平均水平在13.43%左右,多数落在10%-20%之间。(见下图)

而且可以肯定的一点是,高水平的基金经理,普遍换手不高,如“聪投TOP30”基金经理的换手率明显低于同业平均水平,今年上半年平均为1.07倍。

资料来源:Wind;截止2020年9月28日。注:仅保留A类基金

3、对于那些半年10倍以上的畸高换手率基金,在选基上基本可以一票否决。

嘴上说着价值投资,行得是投机取巧。剔除被动的因素,如此频繁的操作,说明基金经理对于个股公司,根本没有深入的研究和认知,不时在追逐主题、市场一有风吹草动就要换仓,这也是造成业绩不佳的原因之一。

(注:聪明投资者使用的基金换手率计算公式为:基金换手率=(基金股票交易量/2)/平均股票资产(平均股票资产为期初及期间各季度股票资产的平均值)

统计范围是:运作满整个报告期、且公布期初及期间各季度股票资产规模的封闭式、股票型开放式和混合型开放式,不含指数型封闭式、指数型开放式、混合型保本基金。封闭式为传统封闭式基金。)

换手超100倍的基金,最高超1000倍

资料来源:Wind;截止2020年9月18日

注:A、C类基金分开

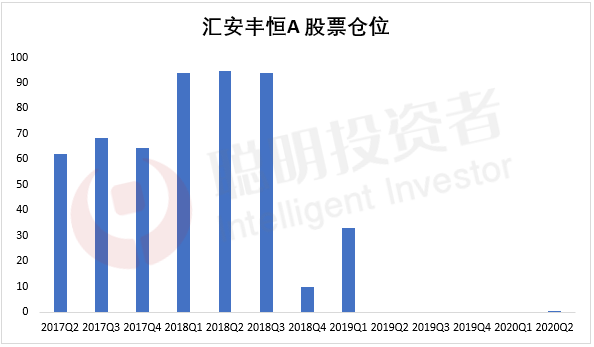

从数据来看,上半年,汇安丰恒和平安鑫利的换手率均超100倍,这其中,换手率最高的汇安丰恒,居然超过了1000倍,我们核对了几遍,并且参考了其他基金评价机构提供的数据,没错,就是超过1000倍。

而且从其历年的换手来看,基金成立后的2017年和2018年换手率都颇高,超过了7倍。

更关键的是,丰恒A这支基金从其2017年成立至今,3年多的时候,居然还是亏损的,截至10月12日,累计净值为0.9164。

也就是说,如果有投资者在其发行时就购买,一路拿3年多,经历了2017年、2019年的结构牛市,到现在居然还要亏掉8.36%,买了1000块,只剩下916.4元了。

这支奇葩基金成立于2017年3月,超初就是一只正常灵活配置型基金,股票仓位可以在0-95%之间波动,但从其历史操作来看,加减仓就是一部血泪史。

数据来源:Wind

2020二季报显示,汇安丰恒的规模目前1.5亿左右,从股票仓位来看,2017年3月成立的基金在当年大体保持在60-70%左右,在2017年沪深300指数都上涨21.78%的环境下,当年取得3.52%的回报。

但到2018年一季度末,市场处于高位时,却骤然加到了九成的股票仓位,而且在随后的2个季度都坚持高仓位。

反而到2018年末市场跌至低位时,它的仓位也被砍到了最低。结果也是显而易见的,当年亏损25.9%;

最新的信息显示,这只基金在2020年3月发布了转型公告,准备转型为一只指数增强型基金,并且召开了持有人大会后,但是,结果未能通过该议案。

可能也正是由于在筹划转型等事宜,基金近几个季度一直保持着极低的股票仓位,主要投资于债券,变身债券基金,可以说是与2019年以来的美好股市擦肩而过。

也有可能是由于这几方面因素,相应股票资产极低,稍有些动静,就会造成畸高的换手率。

另一只平安鑫利,是由定开转型的,2017年12月打开后,规模出现大幅下滑,并且数据显示,机构持有人骤减,目前两类份额的合并规模也只有1300万左右。

但我们剔除这些相对特殊的情况,来看那些10倍以上高换手的基金,一样能得出上述的几个结论,畸高换手的基金不要碰。

几十倍换手率的基金,业绩整体较差

资料来源:Wind;截止2020年9月18日,已剔除量化基金及成立不足1年基金

统计显示,一共有31只基金今年上半年的换手率在10-100倍之间。

1、这些处于几十倍换手率区间的基金,只有7只基金年化回报在10%以上,其他都在10%以下,甚至还有负的。

也就是说,高换手基金中,有高达77.42%的概率业绩都较差。

2、这其中,按截至9月28日的数据,九泰久稳A成立4年多,至今只有0.3%的收益,还有西部利得景程,成立2年多,仅有9.88%的回报,今年以来还是负的3.77%收益。

此外,这批基金规模也普遍较小,基金经理为了追求业绩,会频繁进行换股,因为这时候买卖的冲击成本较低,适合短线交易;而产品规模较大,换手率也会被迫降低。

同时,换手率高低也和投资方法有一定关联。

聪明投资者在今年7月初,访谈华安媒体互联网的基金经理胡宜斌时,他也谈到了换手的问题。

胡宜斌的投资方法是从中观出发、寻找盈利裂变的行业个股,他认为:“这个方法是需要有一定换手的,这个产品也可以看作是中观工具化的一个产品;

未来从总量配置上来讲,投资人可能拿你这个工具做交易,这种时候你每天要做组合再平衡,所以你要去应对各种各样流动性对你的冲击,尽可能去投资一些流动性比较好的个股。”

可以看出,换手率这个数字也是胡宜斌投资方法的一个产物,最终的目的还是业绩;而胡宜斌自2015年11月开始管理华安媒体互联网以来,一共取得了136.8%的总收益,年化收益17.24%。

“聪投TOP30”基金经理的换手率普遍较低

除了上面规模较大的基金,我们最后还是把聪投TOP30基金经理数据拉出来,我们选取这些最能赚钱基金经理的代表基金产品,看看这些基金的换手率情况如何:

资料来源:Wind;截止2020年9月18日

总的来看,这些最能赚钱的基金经理的换手率都不高,多数时间换手率在1倍附近的水平。

以聪投TOP30的张坤为例,我们总结张坤的特点,就是三个关键词,“持股集中度高、胜率高,换手率低”。

他自己提供的数据显示,他所管理的易方达中小盘换手率是比较低的,过去的三年都是不到100%,属于一个中长期的持股。

组合里面的贵州茅台已经连续持有了28个季度,也就是连续持有7年,连续持有两年半以上的公司有10个。

而从易方达中小盘的历史上持仓和盈亏比例来看,最终大概是个9:1的比例,就是说,最终买的10个股票,可能在卖掉的时候大概有一个股票会出现亏损。

可以看出,张坤是低换手率风格的代表,但是他的投资效率却是很高。

其实,对于普通基民来说,换手率是观察基金的一个重要指标,通过换手率也可以一定程度上了解基金经理的投资风格,畸高换手的基金可以一票否决。

百亿基金换手率受限规模原因,也普遍较低

从上面的分析可以看出来,一些换手率比较高的基金,往往规模也比较小,那么规模比较大的基金,换手率情况又如何呢?我们统计了百亿基金的换手率情况:

资料来源:Wind;截止2020年9月18日

统计发现,百亿基金上半年换手率都较低,大多在1倍以内,还有几只是在1-2倍的;而从过去三年的数据来看,整体换手率也不高。

这背后的原因在于,

1、那些规模能上百亿的基金,大多数是因为业绩表现较好,受基民的认可,而业绩较好的基金经理,大多换手也不是非常高。

2、就像前面说的,当产品规模不断增加的时候,一方面,频繁交易的难度也会加大,换手率自然就会大幅降低。

最后,再来段总结:

1、高换手率的原因,这里面主要有几种情况造成,1)基金经理主动买入卖出的因素,2)巨额申赎带来的被动调仓因素;3)满足合作券商的佣金要求,人为的高换手。

2、换手率与业绩的相关性。处于市场平均水平上下的换手,和业绩的优劣相关性不明显。

换句话说,在合理范围内的,低换手的不一定业绩就好,高换手的不一定业绩就差。

但是,一旦把时间拉长,把换手率的高低接开差距,就有明显的反相关性。

比如长期换手在10倍以上的基金,普遍业绩就较差。其中还有成立多年仍为亏损的,而换手率在2倍以下的基金,整体业绩明显优于高换手基金和指数。

而且可以肯定的一点是,高水平的基金经理,普遍换手不高。

3、对于那些半年10倍以上的畸高换手率基金,基本可以一票否决,不要碰。

扫二维码 3分钟开户 紧抓股市暴涨行情!