95%的股票都在涨!百亿资金抢筹,牛市来了你还在等什么?【点击立即开户,别错过下一波大行情!】

来源:小5论基

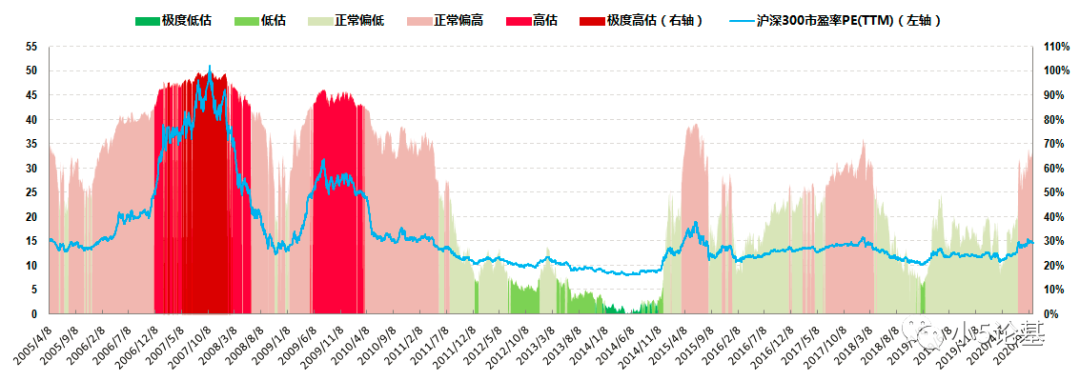

沪深300估值概率分布图

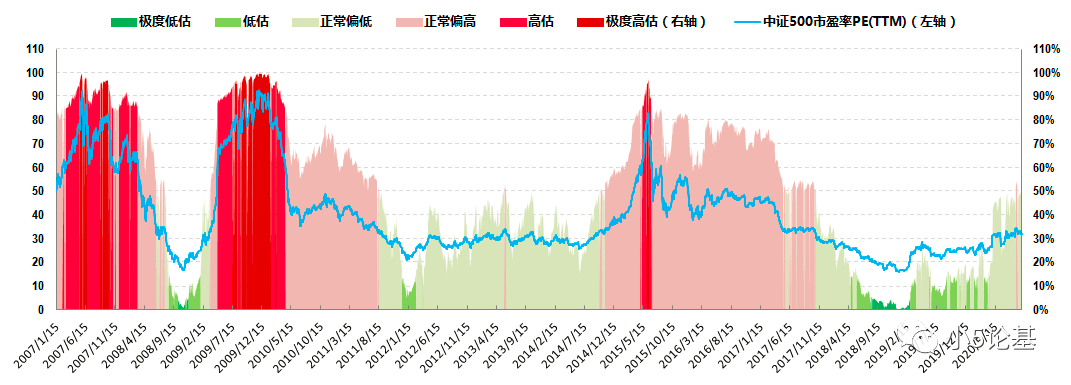

中证500估值概率分布图

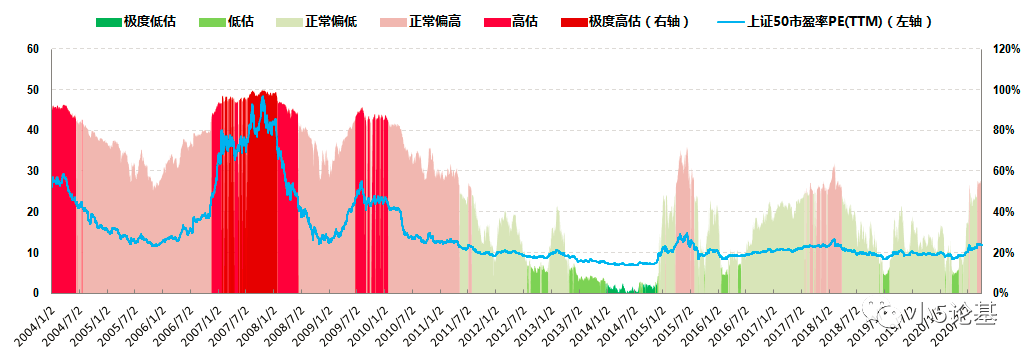

上证50估值概率分布图

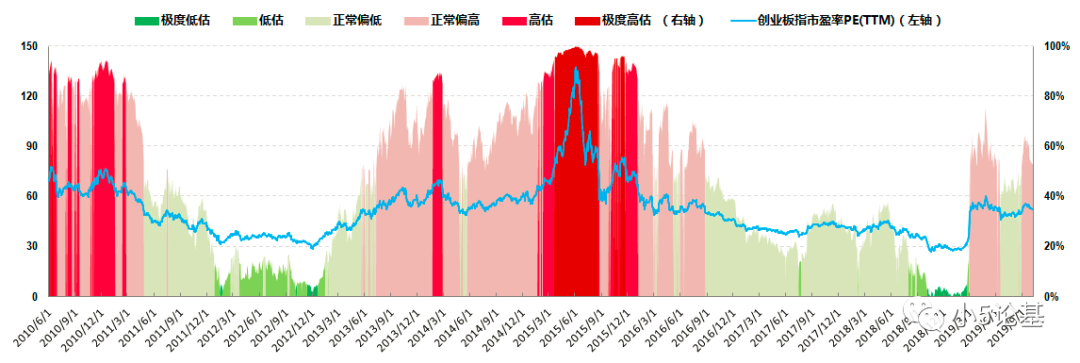

创业板指估值概率分布图

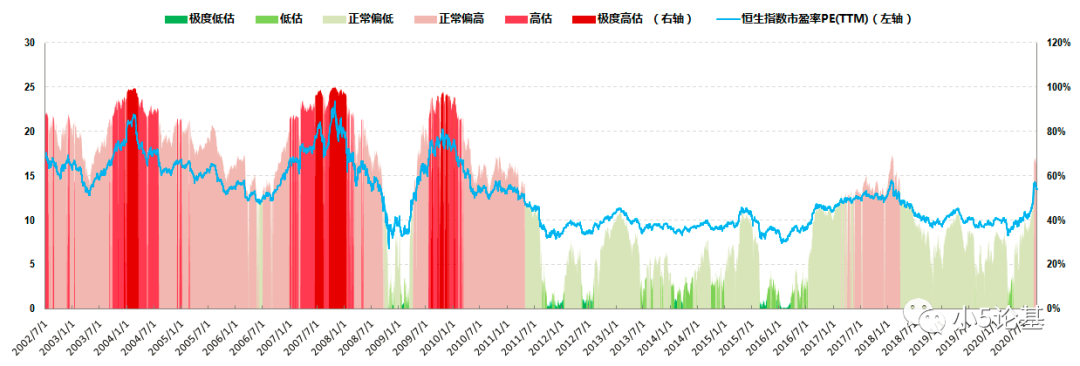

恒生指数估值概率分布图

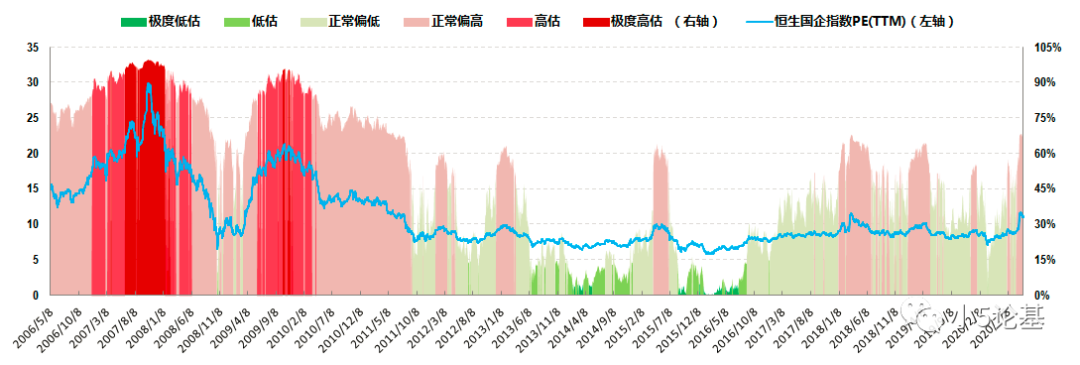

恒生国企指数(H股指数)估值概率分布图

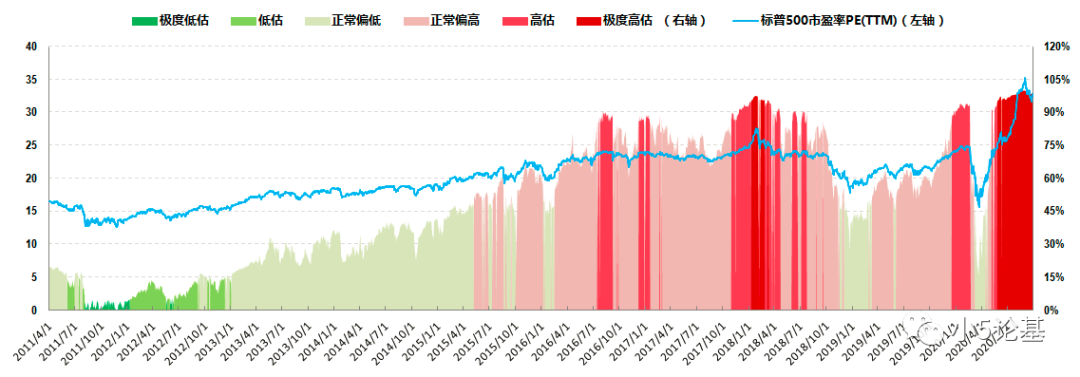

标普500估值概率分布图

先看国内外各大主流指数的估值概率分位情况:

上证50从8月底的54.91%微跌到9月底的53.27%;

沪深300从8月底的67.27%跌到9月底的63.69%;

中证500从8月底的52.97%跌到9月底的46.39%;

创业板指从8月底的87.20%跌到9月底的82.58%;

恒生指数从8月底的48.65%涨到9月底的62.81%;

H股指数从8月底的58.53%涨到9月底的66.36%;

标普500从8月底的99.96%跌到9月底的98.62%。

九月的A股指数整体用一个词来形容大概就是波澜继续不惊,虽然月初的几天大跌略起了一点波澜,但是总体依然只能算是一种七月以来的高位调整态势,这一点从估值概率分位上同样也能看出来一些端倪:

上证50的估值概率分位从8月底的54.91%微跌到9月底的53.27%,沪深300的估值概率分位从8月底的67.27%跌到9月底的63.69%,中证500的估值概率分位从8月底的52.97%跌到9月底的46.39%,而创业板指的估值概率分位则从8月底的87.20%跌到9月底的82.58%。

我经常听说或者看到一个单词叫做“久盘必跌”,可能很多人也确实相信这一点,但我认为这句论断是有问题的,至少从概率上来讲“久盘”之后并不一定就“必跌”。

如果一定要说“必”的话,我认为应该叫做“久盘必变”。

因为所谓的“久盘”实际上是一种横盘情况,从指数运行的规律来看,横盘和单边走势往往会呈现出一定的交替性,也就是说指数不会一直保持横盘运行,也不会一直保持单边走势,两者往往是交替出现的。

这里的单边既有可能是单边下跌,也有可能是单边上涨。

如果结合120日线或250日线,以及如下图这种月线周期的话,我认为9月底的大盘情势反而比8月底还要来的更加乐观一些,因为至少指数背后的大周期依然还在上涨趋势中,即便是长假之后这两天的上涨也依然还在横盘范围内。

A股指数部分就先这样了,我们重点来看下港股指数部分。

我想大家应该也都发现了,这期的两个港股指数本身都是下跌的,但是两者的估值概率分位却双双“大涨”:

恒生指数从8月底的48.65%大涨到9月底的62.81%,H股指数从8月底的58.53%大涨到9月底的66.36%。

原因我想不少小伙伴也都知道了,就是恒生指数和H股指数在9月7日做了一个动静很大的成分股调整:

恒生指数增加了小米,药明生物和阿里三只股票,调出信和置业,中国旺旺和中国神华三只股票;H股指数则增加了小米,美团和阿里三只股票,调出国药控股,比亚迪和中信证券三只股票。

以阿里、小米及美团为例,他们仨目前占港股市场总市值的15%,所以他们的调入直接就让H股指数的市盈率从9月4日的9.33跃升到9月7日的11.50。

恒生指数同理。

这可以说是港股指数的一次重大变革,其影响也必将是极其深远的。

最直接的一点就是,这个变革将会让我们一直在参考的估值概率分位直接失效,或者确切一点来说应该叫做参考价值会急剧下降。

这一点我用美股的标普500指数来说明。

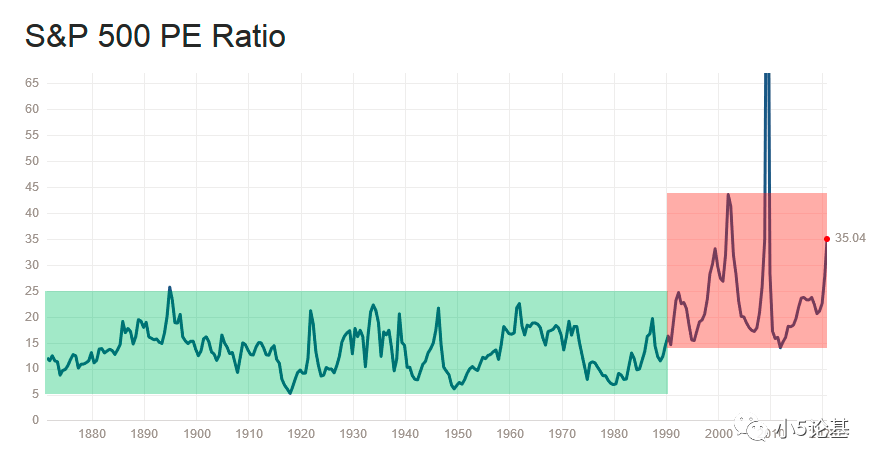

上图是标普500指数100多年来的市盈率情况图。

我们可以看到,在1990年之前的100多年时间里面,标普500指数的市盈率始终都在5倍到25倍之间运行(绿色阴影区域),但是1990年至今的30年时间内,标普500指数的市盈率运行区间(红色阴影区域)发生了明显的变化,其基本运行区间在15倍到45倍之间。不管是取平均值还是中位数,这30年来的市盈率和之前的100多年相比都有显著提升。

而其中的原因很简单,我给你们看个对比就知道了:

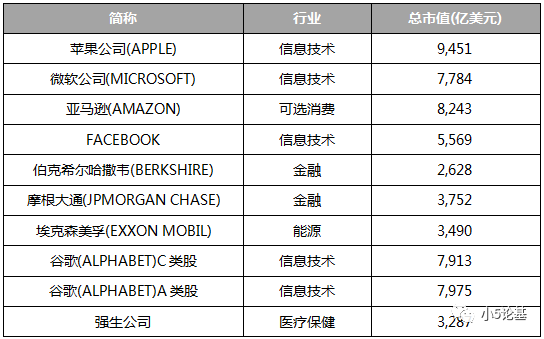

上图是1980年标普500指数的10大权重股。

上图则是2018年标普500指数的10大权重股。

上面两个图的最大变化在于,新兴的科技类公司(信息技术,医药生物等)逐渐取代了传统的能源、金融等公司在标普500指数权重股里面的地位和占比,而前者的市盈率相较于后者显然要高得多。

同样的,港股指数之前一直是以中资金融股为主,现在开始逐渐纳入中资科技类公司,这个进程将类似美股指数,而这一次仅仅只是一个开端(就有这么大的动静)。

我想大家一定很关心港股指数的未来,这里我也不长篇大论了,只给一个结论,我认为在逐渐调入中资科技股之后,港股的两大指数虽然看上去“估值”上升得很快,但是指数本身反而更值得投资了。

这里我给“估值”打了引号的意思是,一方面估值的高低其实并不是投资的全部,另一方面市面上常用的市盈率指标也并不能全权代表估值。

我还是以标普500为例,在市盈率大幅提升的近三十年时间里面,标普500指数反而走得越来越好,最终在三十年之后翻了有十倍多:

一写到这里我就又很想结束这个系列的文章,因为我始终认为,拿市盈率指标做为估值单一参考的这种所谓低估值投资(包括定投)对很多不明就里的小伙伴来说反而是一种严重的误导。

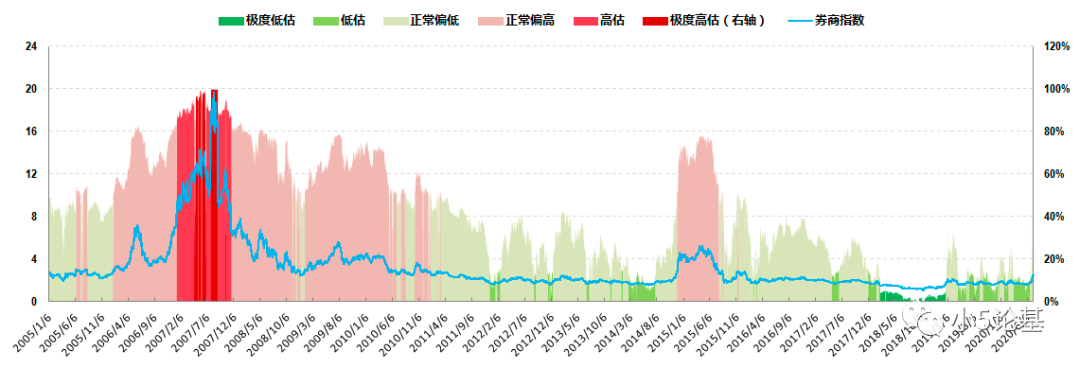

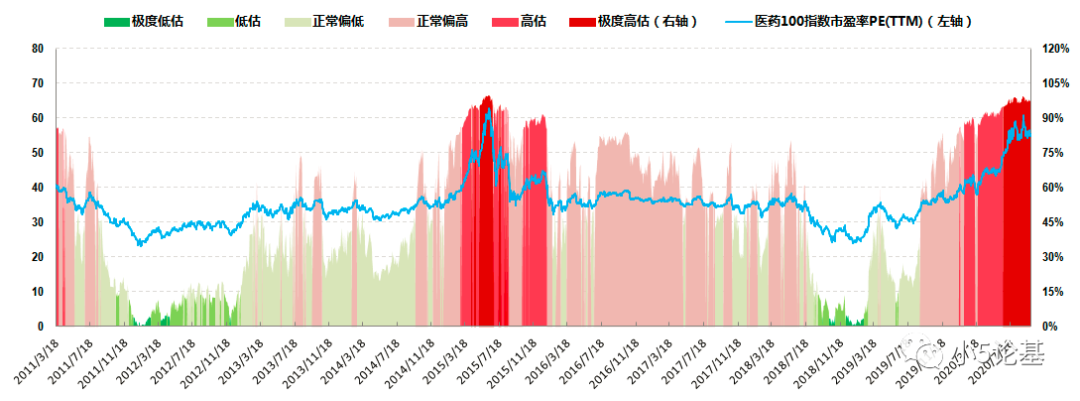

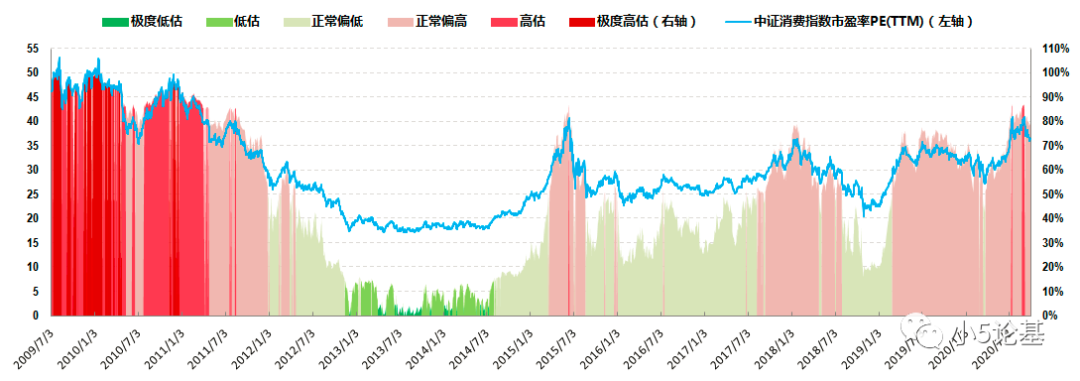

再来看下行业指数的估值概率分位情况:

券商指数估值概率分布图

医药100指数估值概率分布图

中证消费指数估值概率分布图

中国互联指数估值概率分布图

券商指数从8月底的38.07%跌到9月底的35.35%;

医药100指数从8月底的98.70%跌到9月底的98.06%;

中证消费指数从8月底的86.74%跌到9月底的79.21%;

中国互联从8月底的56.81%跌到9月底的49.23%;

这一期的四大行业指数和上一期本质上没啥大的区别,所以请参考上一期,我这里就提醒一点:

定投券商板块的时间窗口可能越来越小了,今天你再对它爱理不理的话,那么明天它可能就会让你高攀不起。

因为今天篇幅较少,所以我最后额外放一些图给你们做定投参考吧,亮点只能自悟了

因为今天篇幅较少,所以我最后额外放一些图给你们做定投参考吧,亮点只能自悟了