8月金融数据解读

地产、基建带动8月金融数据高增

数据直播

8月新增人民币贷款12800亿

同比多增700亿

8月社融规模增量35800亿

同比多增13844亿

8月M2同比10.4%,M1同比8.0%

核心解读

1、8月金融数据高增,深层次原因在于①地产旺、②基建强。虽说近期政策面对“房住不炒”已经表达了非常强的决心,包含央行对房企设定的三条红线,沈阳、常州纷纷出台房地产调控政策等等,但短期内地产韧性仍然较足,主要因流动性宽松、绝对利率偏低的环境下,居民有动力加杠杆配置不动产,进而从房企投资及居民融资角度对信贷增速形成正拉动。政府融资方面,今年预算内、预算外财政赤字规模较大,直接对新口径社融形成正拉动。节奏上,截至今年8月末,政府债务尚需融资2.7万亿,去年同期则仅为1.1万亿,年内剩余月份政府债务融资将进一步推高社融增速。同时,由于今年投向基建的专项债比例有所增加,且做资本金的专项债比例也在提升,使得配套的银行信贷也会比较多,带动信贷中的企业中长贷高增。

2、后续信贷增速走势,最大的不确定性在于地产融资端。根据房企三条红线监管政策,央行要求红色档房企不允许新增负债,橙色档房企年负债增速不超5%,黄色档房企年负债增速不超10%,绿色档房企年负债增速不超15%。理论上,下半年房企净融资规模将较上半年大幅回落,恒大等大型房企都有压降负债的压力。目前房地产融资占新增融资比例约为12%,且对上下游产业影响深远,如果这块增速降为零,将对后续信贷增速形成明显拖累。不过,根据历史经验,流动性宽裕背景下,房地产一般韧性较强,未来地产景气度何时见顶存在较大的不确定性,需密切关注。

3、仅就社融增速而言,当前偏高的社融增速反映了经济短期有支撑,而后续政府债务拉动下继续上行的社融增速反映了经济有进一步恢复的潜力。

数据来源:WIND,华富基金整理

分项点评

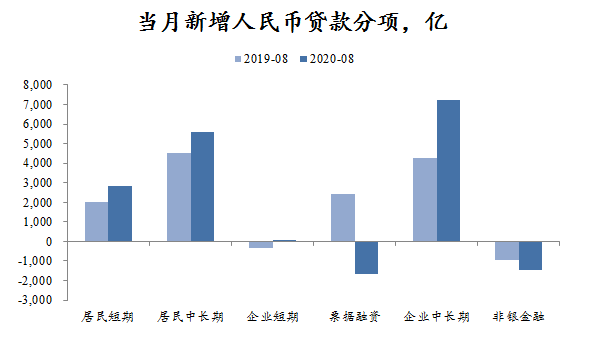

新增人民币贷款

8月新增人民币贷款12800亿,同比多增700亿,在央行宽信用诉求减弱的背景下,仍然实现同比多增,反映实体需求不弱,具体来看:

居民端:新增居民中长期贷款5571亿,同比多增1031亿,与8月商品房成交面积同比进一步提升至16%吻合,反映流动性宽松背景下,居民购房需求较为旺盛;新增居民短期贷款增加2844亿,同比多增846亿,结合偏高的居民新增中长贷,部分新增消费贷可能转投房市。

企业端:新增非金融企业短期贷款增加47亿,同比少减402亿,与往年基本持平;新增非金融企业中长期贷款7252亿,同比多增2967亿,主要因8月专项债大量发行,部分作为基建项目资本金撬动更多信贷投放,同时随着疫情逐步得到控制,制造业融资需求预计也将平稳恢复;新增票据融资规模减少1676亿,同比少增4102亿。

数据来源:WIND,华富基金整理

社会融资

8月在新口径下新增社融35800亿,同比多增13844亿,略超市场预期,具体来看:

人民币贷款当月新增14200亿,同比多增1155亿,主要因信贷需求维持强劲。

表外三项(委贷、信托、未贴现票据)当月增加710亿,同比少减1725亿,其中未贴现票据同比多增1284亿,主要因流动性宽松,票据利率维持低位,企业需求旺盛,也与表内信贷政策收紧有关。

企业新增债券融资3622亿,同比多增249亿,整体稳定。政府债新增融资13800亿,同比多增8741亿,融资量较7月提高153%,部分因配合特别国债发行,7月地方专项债融资暂停,导致地方债全年发行进度偏慢,8月重新开启后,迎来了密集发行的高峰。

本月新口径社融增速达13.3%,较上月继续抬升0.4%。

数据来源:WIND,华富基金整理

M2

8月M2同比10.4%,前值10.7%,部分因8月政府债发行较多,部分资金滞留国库;M1同比8.0%,前值6.9%,M2-M1同比进一步收窄,反映地产景气度较高的背景下,经济活动较为旺盛。具体来看:

居民存款同比增加3973亿,同比多增1259亿,整体稳定;

财政存款同比增加5339亿,同比多增5244亿,主要因8月政府债净融资较多,但支出较为缓慢,部分资金滞留国库;

企业存款同比增加7491亿,同比多增1699亿,与本月企业中长贷高增吻合。

非银存款同比减少2612亿,同比多减9910亿,部分因8月权益市场平稳震荡,景气度较7月有所回落,部分资金止盈退出股市。

8月数据 | 华富固收部

风险提示:

基金有风险,投资需谨慎。本文仅为对证券市场的研究,不构成对任何机构和个人投资的建议或承诺,也不必然作为本公司管理之基金进行投资决策的依据。本公司并不保证本文件所载文字及数据的准确性及完整性,不对任何人因使用此类报告的全部或部分内容而引致的任何损失承担任何责任。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。