原标题:永赢看市 | 市场震荡加大,现在上车来得及吗?来源:永赢基金微讯

一周回顾

市场小幅反弹,消费继续走强。

上周A股小幅反弹,沪深300上涨1. 31%、创业板指下跌0.04%,成交额环比继续缩小,日均为10500亿左右,北上资金累计流出25.7亿。(数据来源: wind,2021.10.08)

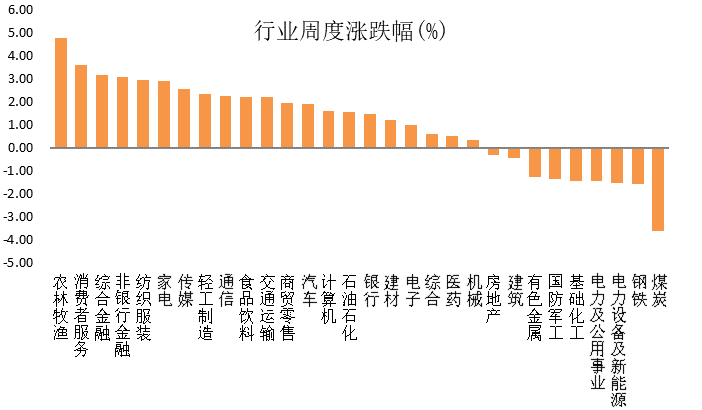

结构方面,上周30个行业板块有21个上涨,有9个下跌;其中,前期偏弱的消费开始受到资金关注,表现相对较好的是农林牧渔、消费者服务、综合金融、非银行金融、纺织服装等,而周期板块大幅下跌,前期上涨已经透支较多预期,叠加政策方面的担忧,表现居后的则是煤炭、钢铁、电力设备及新能源等。

(数据来源:wind,20211008,横轴为中信一级行业)

永赢基金认为:市场震荡加大,风格考虑高低切换,关注三季报行情。

对国内经济和海外货币政策的担忧,导致了假期前的调整,以及A股的风格切换。

国内方面

(1)总量上,“双控”政策和缺电对总需求的抑制也开始显现在PMI数据上,引发市场对于宏观经济前景的担忧,但同时也进一步强化了货币宽松的预期。

(2)结构上,成本端价格上涨对工业企业盈利能力的挤压,已经开始体现,使得前期涨幅较高的部分先进制造赛道三季报面临考验,周五锂电材料龙头业绩不及预期导致板块大幅调整。

(3)政策纠偏进行中,从发改委“全力增产增供煤炭”,到银保监会“防止运动式减碳和信贷一刀切”,再到国常会扩大煤电价格上涨空间,政策合力已经形成——三季报景气的周期板块,将面临最大的政策压力。

海外方面

(1)默沙东抗新冠药物3期研究被证明有效,可能在中期导致海外供给恢复,进而使得中国出口中期承压。

(2)11月官宣Taper的预期已基本确立,叠加油价上行,财政刺激政策或将通过,带动美债利率上行,从分母端对权益资产形成压力。

(3)9月美国新增非农就业人数19.4万人,低于市场预期,主要源于疫情导致的劳动力供给不足并未给市场带来太大影响,但美债长端利率继续上行的,可见市场对美联储即将Taper的预期并未动摇。

往后看,宏观流动性总体宽松+股市增量博弈的格局仍在,对整体市场不必太过悲观,或仍有行业轮动机会。风格上,精选结构,注意“高低切换”,在高性价比区域积极布局,在低性价比区域兑现收益,是震荡市致胜的关键。

结构上:关注三季报行情,继续关注消费及成长。

本月15日前将有部分公司的三季报预告集中披露,由于十月底后将进入长时间的业绩真空期,三季报所反映的行业景气度可能对四季度表现有重要影响,具体关注点包括高景气赛道的成长性验证以及中下游制造业盈利受挤压程度是否缓和,中上游能源和原材料的业绩可能相对亮眼,但股价透支较多预期后,博弈情绪较重。

1)周期方面,调整后可能有反弹机会,毕竟供需缺口未完全闭合,同时三季报业绩可能十分亮眼,但参与难度变高。

2)科技方面,新能车、新能源和国防军工景气趋势犹在,且四季度需求端高景气,中期仍是重要的方向,建议保持关注。

3)消费方面,白酒三季报有改善预期,可保持观察。此外,市场选股向确定性回归,或也有助于消费板块的表现。

免责声明:本材料由永赢基金管理有限公司编制。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。