2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:华宝财富魔方

分析师:李真(执业证书编号:S0890513110002)

分析师:侯黎(执业证书编号:S0890520010003)

报告摘要

全市场新能源车主题基金概况。结合业绩基准、产品名称和最近一年的持仓情况,我们筛选出了16只新能源主题基金:截止2020Q2,合计规模超140亿,规模分化明显,规模最大的产品为国泰智能汽车;现任基金经理中,大部分基金经理任职时间未超过3年,任职时间最长的基金经理为嘉实智能汽车的姚志鹏。

新能源车主题基金分析框架。针对“新能源车”概念,我们一方面从传统的风险收益分析着手,另一方面结合目前市场买方和卖方对新能源车产业链上相关个股的主流认知,对常见的个股进行了标签化处理,综合分析了产品的配置特点和选股能力。

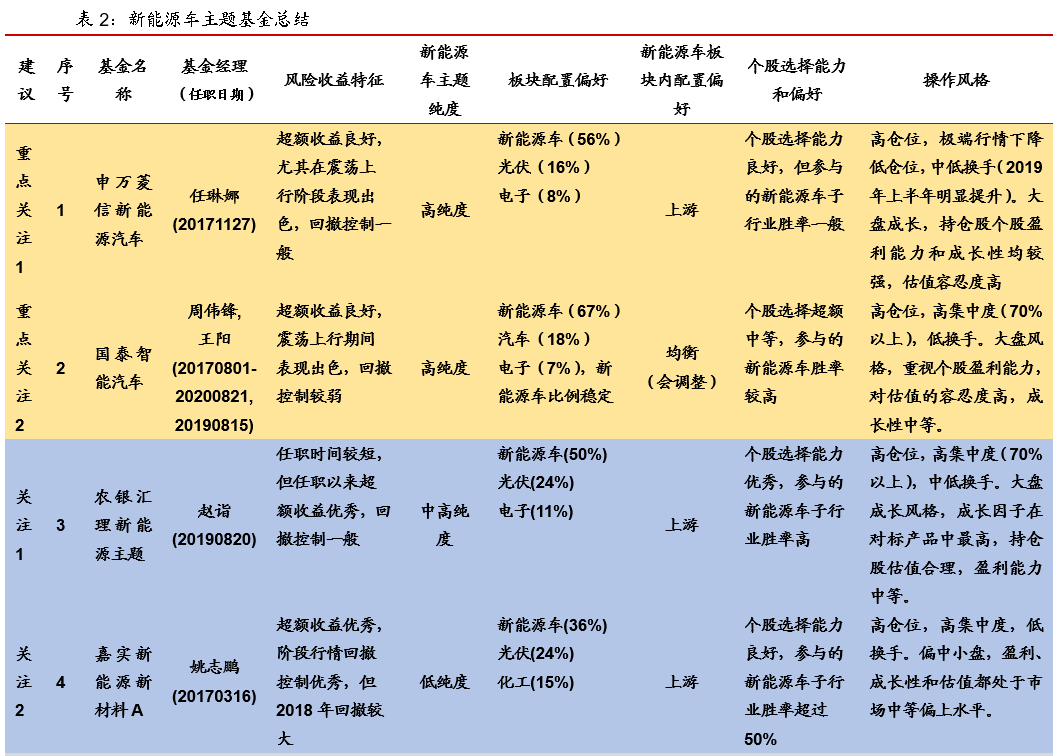

综合分析,我们认为以下四只产品值得关注:

重点关注:申万菱信新能源汽车,基金经理任琳娜,新能源车概念纯度高,其他仓位主配光伏和电子,基金经理在同类对标产品中任职时间相对较长,过往超额收益良好,在新能源车板块内主要配置产业链上游的动力电池领域,个股选择能力良好;长期保持高仓位,在极端行情下会调整仓位,5-10倍的双边换手率。持仓风格为大盘成长,注重个股的盈利能力和成长性,同时对估值的容忍度相对较高。

重点关注:国泰智能汽车,基金经理王阳,新能源车纯度高,剩余仓位主要配置于汽车和电子等相关行业,过往超额收益良好,在新能源车板块内配置比较均衡,会结合市场变化,调整子行业持仓配比,不同子行业内选股胜率高,说明基金经理在不同子行业均有较深度的研究;长期保持高仓位,高集中度,双边换手率小于5倍;持仓风格为大盘风格,重视个股的盈利能力,个股成长性中等,对估值的容忍度较高。

关注:农银汇理新能源主题,基金经理赵诣,基金经理任职时间较短,但任职以来新能源车纯度较高,过往超额收益良好,且回撤控制在同类产品中领先,在板块内选股的超额收益和胜率均较高,值得关注。

关注:嘉实新能源新材料A,基金经理姚志鹏,任职时间较长,任职以来超额收益和回撤控制均优秀,主要投资于新能源车和光伏,在板块内选股能力较强,值得关注。

风险提示:报告根据历史公开数据分析,不代表基金未来业绩。

01

全市场新能源车主题基金概况

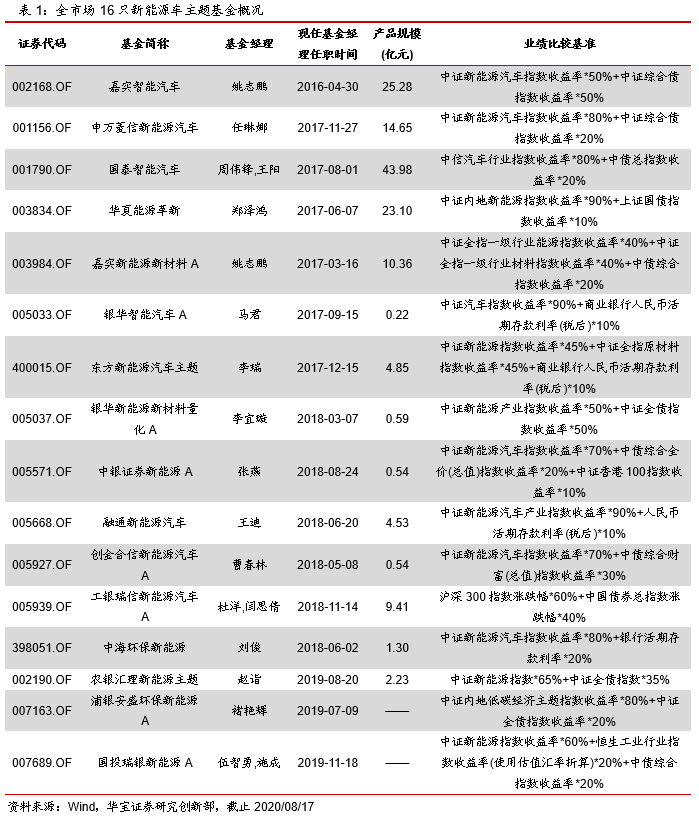

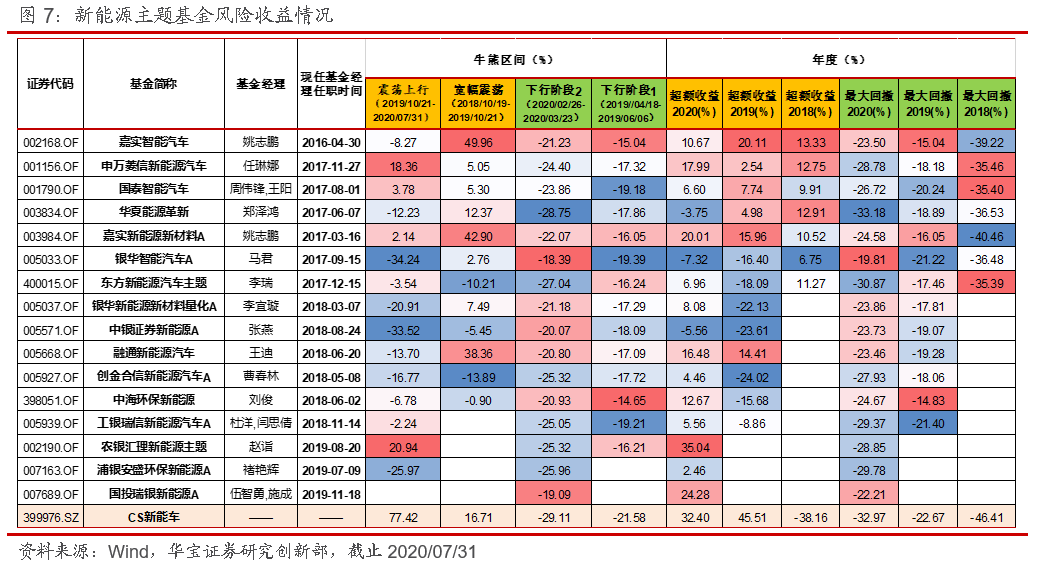

在全市场的的普通股股票型基金和混合型基金中,结合业绩基准、产品名称和最近一年的持仓情况,我们筛选出了16只新能源车主题基金。截止2020Q2,累计规模超140亿,其中规模最大的产品为国泰智能汽车,单只规模达到43.98亿,其次为嘉实智能汽车和华夏能源革新。目前为止,新能源车主题基金的现任基金经理中,任职时间最长的基金经理为嘉实智能汽车的姚志鹏,其他基金经理大都在任时间未超过3年。

02

新能源车主题基金分析框架

其他主题基金大都跟行业直接挂钩,但“新能源车”作为一个较新的概念,涉及的行业众多,原材料、电力设备、机械、电子、计算机、汽车产业链等均有直接联系,为了方便分析,我们一方面从传统的风险收益分析着手,另一方面结合目前市场买方和卖方对新能源车产业链上相关个股的主流认知,对常见的个股进行了标签化处理,以便大家更能清晰的识别基金经理的投资特点。

2.1风险收益分析

业绩方面,按牛熊区间划分来看,嘉实新能源新材料、嘉实智能汽车、申万菱信新能源汽车、农银汇理新能源主题等产品整体表现良好。对于主题类基金,部分投资者中长期看好,以配置的思路进行投资,部分投资者仅仅是阶段性参与主题行情,为此,我们有必要观察在市场不同行情阶段不同产品表现的差异。基于CS新能车(399976.SZ)的走势,我们将新能源车过去一年多的行情的走势分成:宽幅震荡(2018/10/19-2019/10/21)、震荡向上(2019/10/21-2020/07/31)两个阶段,并突出显示在市场的两个主要下行阶段的回撤控制能力,即:2019//04/18-2019/06/06和2020/02/26-2020/03/23两个阶段。另外,按年度来看,嘉实新能源新材料、嘉实智能汽车、申万菱信新能源汽车、融通新能源汽车、农银汇理新能源主题等产品的业绩表现较为出色。

回撤控制方面,中海环保新能源、嘉实新能源新材料、嘉实智能汽车、银华新能源新材料量化等产品回撤控制较好。

2.2 新能源车主题基金的纯度和配置

纯度和板块配置:

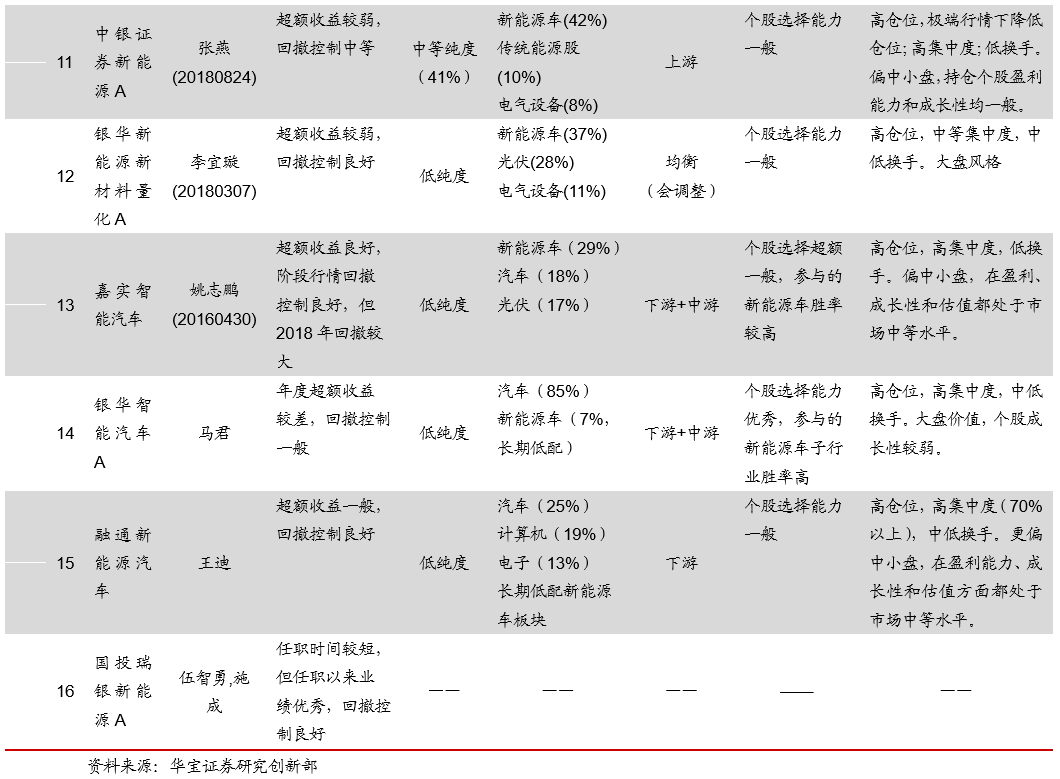

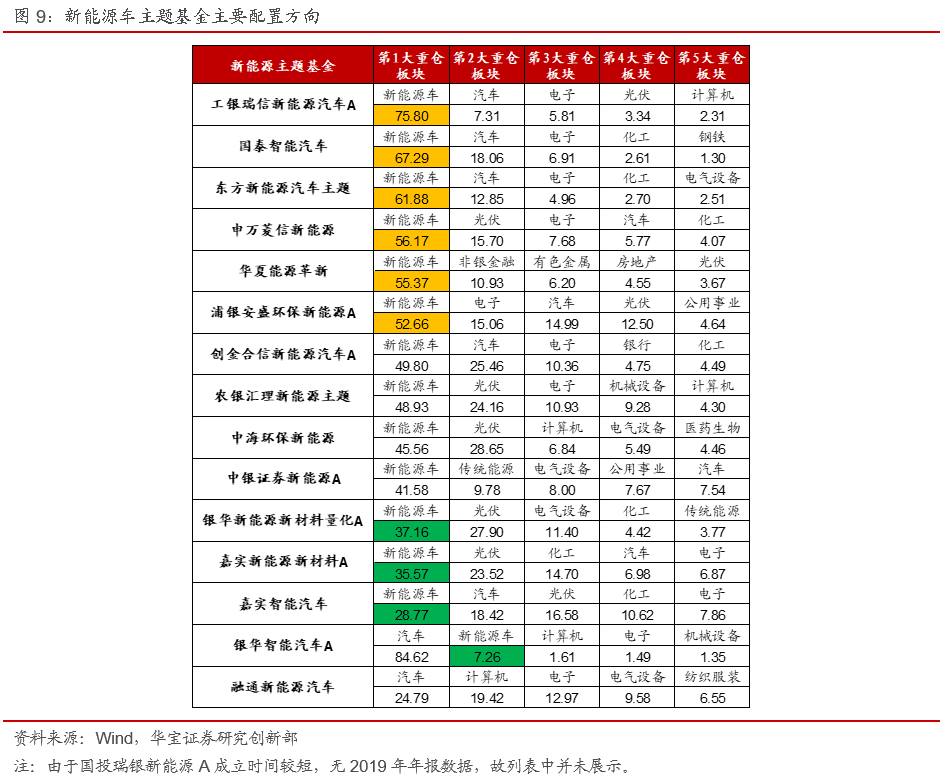

新能源车纯度方面,基于我们目前处理的新能源车产业链个股的基础数据,新能源概念纯度超过50%的产品有6只,分别为:工银瑞信新能源汽车A(75.80%)、国泰智能汽车(67.29%)、东方新能源汽车主题(61.88%)、申万菱信新能源(56.17%)、华夏能源革新(55.37%)、浦银安盛环保新能源A(52.66%),但我们也看到3只产品,新能源车概念的纯度低于30%,分别是银华智能汽车、融通新能源汽车、嘉实智能汽车。另外,由于国投瑞银新能源A的成立时间较晚,暂无中报或年报数据数据,表格中未列示。

在新能源车主题概念股之外,不同的产品配置差异较大,主要分布在汽车、光伏和电子等有一定相关性的板块。在新能源车概念纯度高于50%的产品中:工银瑞信新能源汽车A、国泰智能汽车和东方新能源汽车主题会长期额外配置汽车板块,申万菱信新能源长期额外配置光伏板块,浦银安盛环保新能源A则长期配置电子板块,华夏能源革新曾在2019年中报中,配置了较多金融地产。在新能源车概念纯度低于50%的产品中:融通新能源汽车在我们定义的新能源概念股中持仓不多,主要分散投资于汽车、计算机、电子等板块;银华智能汽车则主要投资于传统汽车行业,新能源车板块涉猎并不是太多;嘉实智能汽车除了新能源车主题之外,也在汽车、光伏两个板块长期配置;银华新能源新材料量化A、嘉实新能源新材料A都在光伏领域里面长期配置。另外,观察16只产品最近半年的持仓情况,可以明显看到申万菱信新能源、嘉实智能汽车、华夏能源革新、中银证券新能源A、工银瑞信新能源汽车A提升了新能源汽车概念个股的占比。

新能源车主题的基金均保持了较高仓位,但纯度的差异比预期要大,为了解这些基金其他版块都是配的哪些,我们统计了这些产品对应的前五大配置版块。

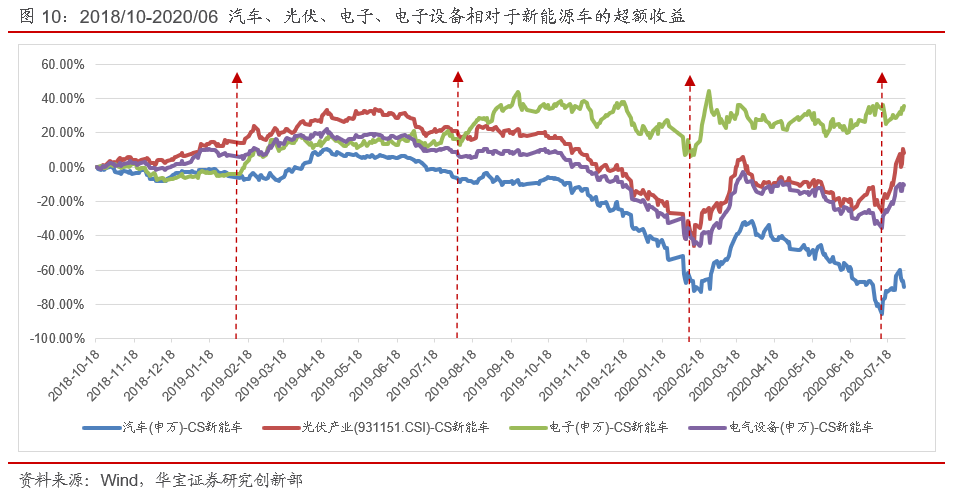

配置能力方面,大部分新能源主题基金会根据市场情况主动调整持仓结构,调整的大方向较准确,其中华夏能源革新调整幅度最大,在新能源车、汽车、光伏、电子等相关板块,少数产品则会保持较为稳定的新能源车仓位占比。实际分析过程中,汽车、光伏、电子和电气设备行业这4个行业与新能源车主题具有众多交集,故将这四个行业定性为跟新能源车主题密切相关的行业,评价基金经理在不同板块的配置能力。通过对比可以看出,2018年年底到2019年年中,4个行业现对于CS新能车都有较为明显的超额收益,从2019年7月底开始,汽车、光伏、电气设备相对于CS新能车的超额收益明显降低,如果考虑到基金经理的择时和持仓个股的结构调整,在第一段时间基金经理应该降低新能源车相应仓位,在2019下半年则应明显提升新能源车的仓位,查看基金经理持仓结构的变化,观察不同产品在这一时间段的配置变化,我们发现(由于农银汇理新能源主题、浦银安盛环保新能源A、国投瑞银新能源A成立时间较短,无法判断在2019年的操作情况),大部分产品调整方向较为契合市场变化,少数产品保持了较为稳定的配置比例:

新能源汽车产业链内的投资偏好差异:

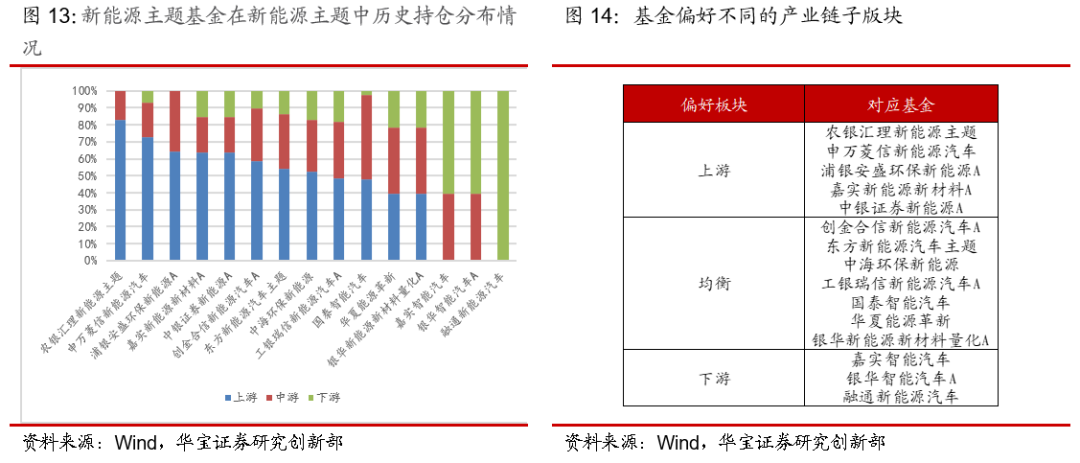

虽同为新能源主题基金,但在具体新能源车产业链的投资选择上有较明显的差异。新能源车并非一个独立的行业,为了了解市场中新能源主题基金在产业链中主要投资的范围,我们将结合样本产品的持仓以及市场上对新能源车产业链的认识,对相关个股做了一个简单的分类。从数据上看,大部分基金在新能源车主题上的投资主要集中于产业链的上游和中游,即主要集中于动力电池领域,在下游的布局相对较小,我们的理解是动力电池占整车成本的30%-40%,直接影响着电动汽车的续航和安全性,可谓是新能源电动汽车“心脏”,在产业链中占据了关键位置。其中,针对新能源主题板块:农银汇理新能源主题、申万菱信新能源汽车、浦银安盛环保新能源A、嘉实新能源新材料A、中银证券新能源A这5只产品的大部分仓位集中于产业上游(即电池相关);融通新能源汽车、银华智能汽车A、嘉实智能汽车则明显偏好产业链下游;其他基金则配置的更为均衡,但均衡不代表固定比例,大部分产品在2019年加仓的时候选择了加仓产业上游的个股,其中:创金合信新能源汽车A会根据市场环境调整产业链持仓占比,2018年报到2019年年报期间,逐渐降低了产业上游和下游的占比,提升了产业中游的占比;东方新能源车主题、华夏能源革新、工银瑞信新能源汽车A则2019年加仓期间,主要选择了加仓上游和中游;中海环保新能源在2019年下半年主要加仓在产业上游。国泰智能汽车,主要加仓上游,同时明显降低了下游占比。银华新能源新材料量化A,长期配置较为均衡,2019年相对于2018年整体降低了新能源车的仓位(集中在产业中游)。

2.3 个股选择能力和偏好

个股选择能力:

为了判断基金经理在新能源车主题中的选股能力,我们挑选出基金经理过往前十大持仓中属于新能源车主题的个股,对比上述个股在每个持有期和CS新能车指数的表现,计算规模加权超额收益和胜率情况,以评判基金经理在新能源车概念中的选股能力。需要说明的是,“规模加权超额收益”的比较基准为CS新能车,这里超额收益具体的计算方法,都是按照基金前十大公开数据,按照接下来一个季度的时间维度计算的超额收益,注意这仅是一种估算方式,不代表产品实际的超额收益,同理,以此衍生出的“胜率”指的是在过往所投资的新能源板块子行业中正向超额收益的概率。

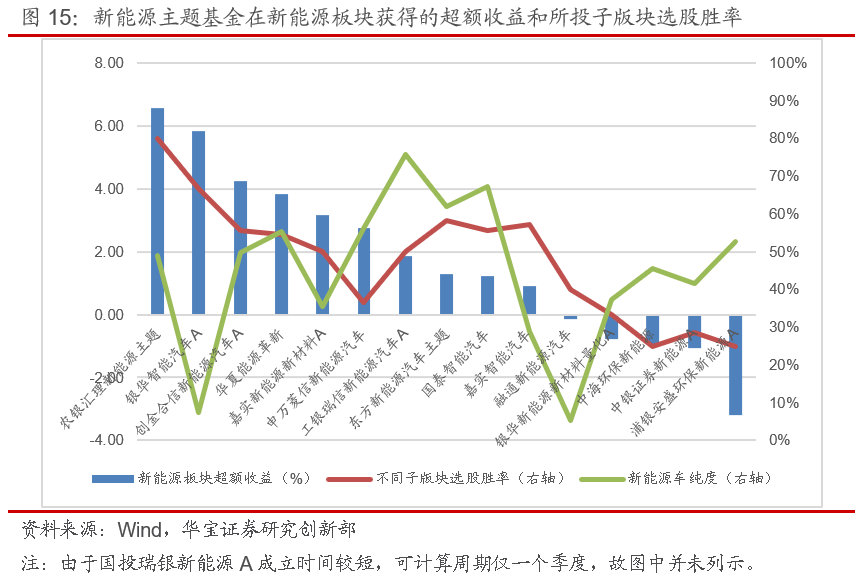

从加权选股超额收益均值来看,大部分产品整体上获得正向选股超额收益,其中:农银汇理新能源主题、银华智能汽车、创金合信新能源汽车A、华夏能源革新、嘉实新能源新材料A等产品在个股主题超额收益上表现优秀;从胜率上看,16只产品中9只产品的胜率超过50%。其中:农银汇理新能源主题、银华智能汽车A、东方新能源汽车主题、嘉实智能汽车、创金合信新能源汽车A等产品的胜率较高,对应基金经理在其覆盖的新能源车产业链子板块内均有一定的个股选择能力。不同基金经理擅长的子版块有一定的差异,其中:农银汇理新能源主题主要在电芯(宁德时代)、电解液(新宙邦)、负极(璞泰来)等板块取得了不错的正向选股超额收益;银华智能汽车主要在在车载系统(德赛西威)、电芯(宁德时代)方面取得明显的正向超额收益;创金合信新能源汽车A主要在正极(当升科技)、隔膜(恩捷股份、星源材质)、电芯(宁德时代、德赛电池等)、电解液(新宙邦)等子领域取得超额收益;华夏能源革新主要在汽车配件(三花智控)、电芯(如亿纬锂能、宁德时代、欣旺达)、电路系统(宏发股份)、电解液(如新宙邦、天赐材料)等子领域取得超额收益;嘉实新能源新材料A主要在旧电池回收(格林美)、电解液(新宙邦)、电机(正海磁材)等子领域取得超额收益。

另外,在新能源车纯度比较高的产品(超过45%)中,除了前面已经提到的农银汇理新能源主题、创金合信新能源汽车A、华夏能源革新之外,申万菱信新能源汽车也取得了不错的选股超额收益,主要来源于汽车配件(三花智控)、电芯(如宁德时代、亿纬锂能)、电解液(新宙邦)等子领域。

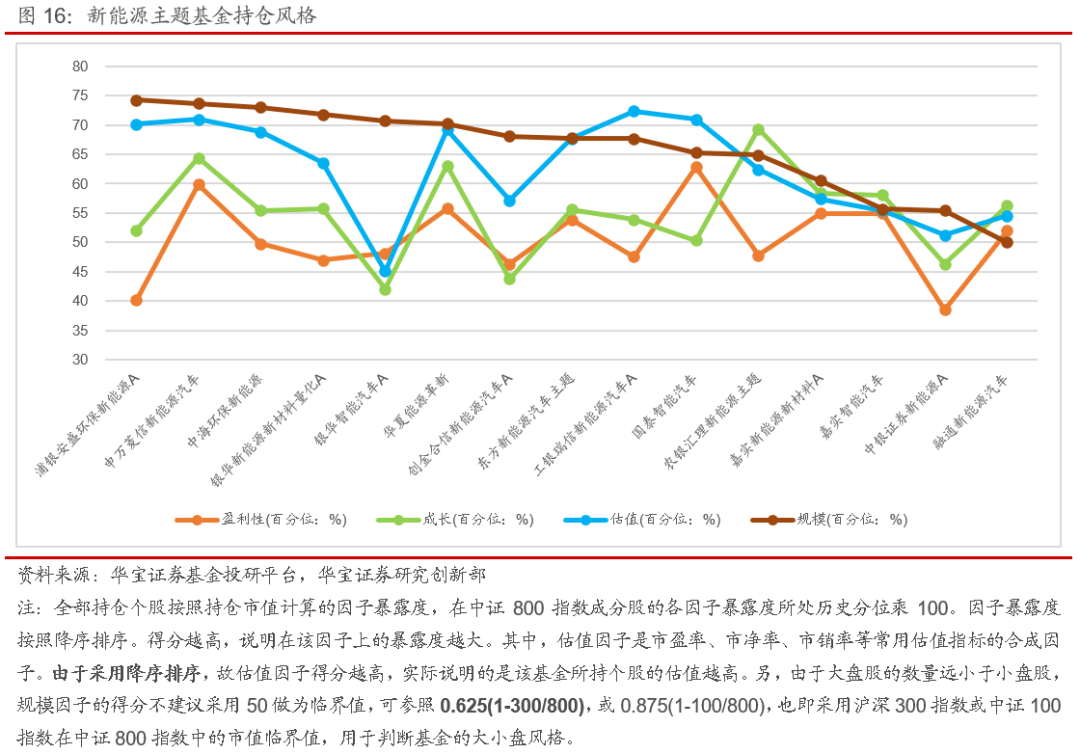

持仓偏好:偏好中大市值,重视成长性,对估值容忍度较高,对盈利要求有差异

为了表征基金经理具体持仓的持仓偏好,我们依据BARRA模型中4个常用因子(盈利、成长、估值、规模)绘制15只产品现任基金经理任职以来年报、半年报的基金风格分布图,观察不同基金整体呈现出的风格偏好。

大部分产品偏好中大市值的公司。观察规模因子,整体呈现中大盘风格,15只产品中,11只产品的规模因子排名在0.625以上,4只产品的在0.625以下,其中,最偏好大盘风格的三只产品是:浦银安盛环保新能源A、申万菱信新能源汽车、中海环保新能源,最偏好中小盘股的三只产品为:融通新能源汽车、中银证券新能源A、嘉实智能汽车。

对盈利的要求有差异。观察盈利因子,15只产品中,7只产品因子排名在50%以上,8只产品因子排名在50%以下,其中,最重视企业盈利的三只产品为:国泰智能汽车、申万菱信新能源汽车、华夏能源革新,中银证券新能源A、浦银安盛环保新能源A相对没那么看中公司短期的盈利能力。

大部分产品注重持仓股的成长性。观察成长因子,15只产品中,12只产品的成长因子排位在50%以上,其中,最注意持仓股成长性的三个产品为:农银汇理新能源主题、申万菱信新能源汽车、华夏能源革新,而银华智能汽车A、创金合信新能源汽车A、中银证券新能源A则没有那么看重持仓股的成长性。

大部分产品对估值的容忍度较高。观察估值因子,15只产品中,14只产品的估值因子排位在50%以上,9只产品的估值因子排名在60%以上。其中,持仓股估值最高的三只产品为:工银瑞信新能源汽车A、申万菱信新能源汽车、国泰智能汽车,而银华智能汽车A是唯一一个估值因子排名百分位位于50%以下的产品。

2.4 操作特征

2.4.1 仓位:高仓位

大部分产品始终保持80%以上高仓位,但也有少数产品在极端情况下降低了仓位,包括:申万菱信新能源汽车(但保持在70%以上)、东方新能源汽车主题(最低62%)、中银证券新能源A(2020Q2降仓到64%)。16只产品中,13只产品的现任基金经理任职以来的仓位均值在80%以上,剩下三只产品为:中海环保新能源(仓位均值70.20%)、中银证券新能源A(仓位均值78.35%)、浦银安盛环保新能源A(仓位均值79.21%),其中中海环保新能源合同约定权益仓位上限为80%。

2.4.2. 前十大集中度:高集中度

全部新能源主题基金中,现任基金经理任职以来平均前十大持股集中度小于50%的仅2只(东方新能源汽车主题、银华新能源新材料量化A),50%-70%的有10只,大于等于70%的有4只,主要为:融通新能源汽车、创金合信新能源汽车A、国泰智能汽车、农银汇理新能源主题。从基金个股集中度的波动率来看,浦银安盛环保新能源A、创金合信新能源汽车A、东方新能源汽车主题等产品的前十大集中度波动率较高,嘉实新能源新材料A、工银瑞信新能源汽车A、中海环保新能源的前十大集中度较为稳定。

2.4.3. 换手率:多数产品换手率10倍以内

可计算的15只产品中,12只产品双边换手率小于10倍,其中,嘉实新能源新材料A、中银证券新能源A、嘉实智能汽车、浦银安盛环保新能源A、国泰智能汽车这5只产品的换手率小于5倍,说明基金经理看好标的成长空间,倾向于长期持有;东方新能源汽车主题、工银瑞信新能源汽车A、中海环保新能源换手率分别为25.68倍、18.79倍和14.42倍,说明基金经理根据市场情况换仓相对频繁;剩下的产品换手率在5-10倍。从换手率的变化来看,中海环保新能源在2019年换手率明显降低,创金合信新能源汽车A在2019年下半年换手率明显提升,申万菱信新能源汽车、东方新能源汽车主题则在2019年上半年换手率明显提升。换手率计算公式:半年度换手率= (半年买入股票的成本总额+半年卖出股票的收入总额)/(半年度管理费/管理费率*2)*2,作为计算基础计算基金产品的双边换手率。

03

新能源车主题基金总结

综上所述,我们认为值得关注的四只产品为:申万菱信新能源汽车、国泰智能汽车、农银汇理新能源主题和嘉实新能源新材料A。

申万菱信新能源汽车,基金经理任琳娜,新能源车概念纯度高,除此之外主要配置光伏和电子板块,基金经理在同类对标产品中任职时间相对较长,过往超额收益良好,但回撤控制一般,在新能源车板块内主要配置产业链上游的动力电池板块,个股选择能力良好;长期保持高仓位,在极端行情下会调整仓位,5-10倍的双边换手率,在成长风格的基金中相对较低。借助BARRA模型进行分析,观察到基金经理持仓风格为大盘成长,注重个股的盈利能力和成长性,同时对估值的容忍度相对较高。

国泰智能汽车,基金经理王阳,另一位基金经理周伟锋于今年8月离任该产品,产品新能源车纯度高,剩余仓位主要配置于汽车和电子等相关行业,过往超额收益良好,但回撤控制一般,在新能源车板块内配置比较均衡,会结合市场变化,调整子行业持仓配比,在不同子行业内选股胜率高,说明基金经理在不同子行业内均有较深度的研究,加权选股超额绝对值中等;长期保持高仓位,高集中度,双边换手率小于5倍,持仓时间较长;借助BARRA模型进行分析,观察到基金经理持仓风格为大盘风格,重视个股的盈利能力,个股成长性中等,对估值的容忍度较高。

另外,农银汇理新能源主题,基金经理赵诣,基金经理任职时间较短,但任职以来新能源车纯度较高,过往超额收益良好,且回撤控制在同类产品领先,在板块内选股的超额收益和胜率均较高,值得关注。嘉实新能源新材料A,基金经理姚志鹏,任职时间较长,任职以来超额收益和回撤控制均优秀,在板块内选股能力较强,虽然主要投资于新能源车和光伏,但在新能源车内的持仓占比不够高,可以保持关注。

04

产业中长期成长性可期,政策驱动或向销量驱动转变

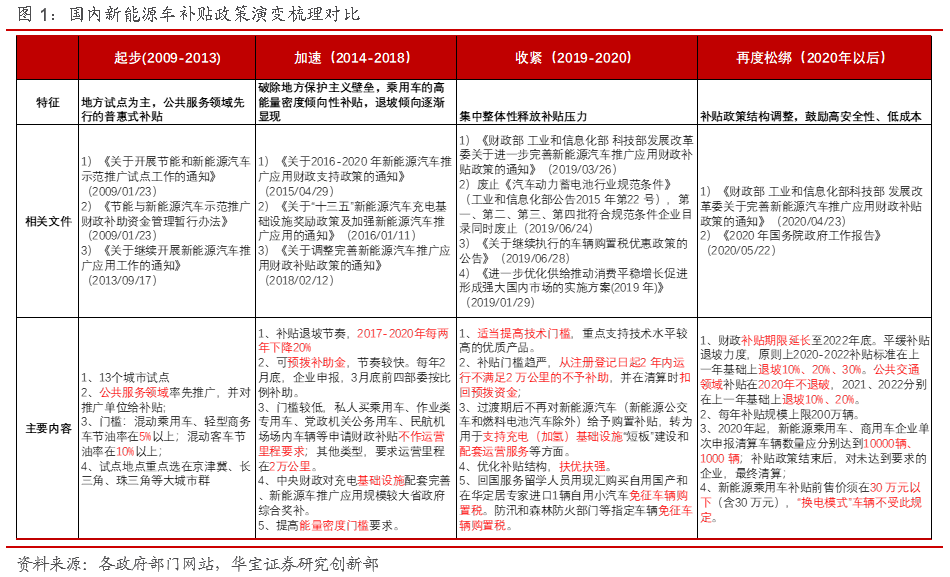

海内外政策引导,中长期成长性可期。海外方面,虽然美国市场同样受补贴退坡影响增速放缓,但欧洲市场将是新能源汽车未来增长重要基地,根据欧盟执行的碳排放法规规定,2021年乘用车平均二氧化碳排放需降低至95g/km,2025年降至80.75g/km,全球最严的碳排放法规将促使欧洲车企大规模转向新能源汽车,根据Marklines预测2025年欧洲新能源汽车产销规模将达到456.7万辆,年化增速超过40%。国内,市场正在往2025年的前景进行展望,根据《新能源汽车产业发展规划(2021-2035 年)(征求意见稿)》,中国规划2025年电动化率达到25%,假设2025年电动化率达到15%,在2019年2.4%电动化率的基础上有6倍的增长空间。在以特斯拉为带动的的引领下,汽车电动化和智能化的趋势不可阻挡。

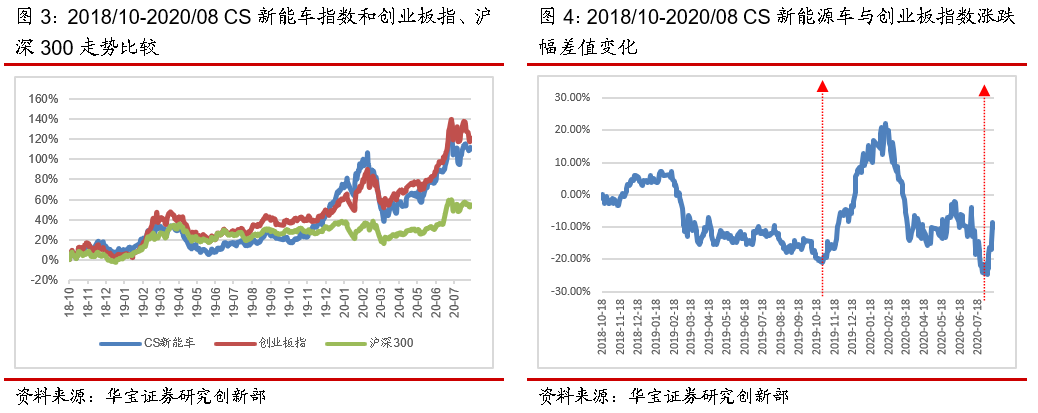

新能源车板块走势跟市场风格有关系,在市场风险偏好较高,成长股大行其道期间,新能源车板块表现良好。对比CS新能车(399976.SZ)指数走势和两个主流指数:创业板指、沪深300走势,可以看到,CS新能车指数和创业板指的相关性明显强于CS新能车与沪深300的相关性。按照产业特点划分,新能源车作为新兴产业,不难理解与代表成长股的创业板指相关性更高。

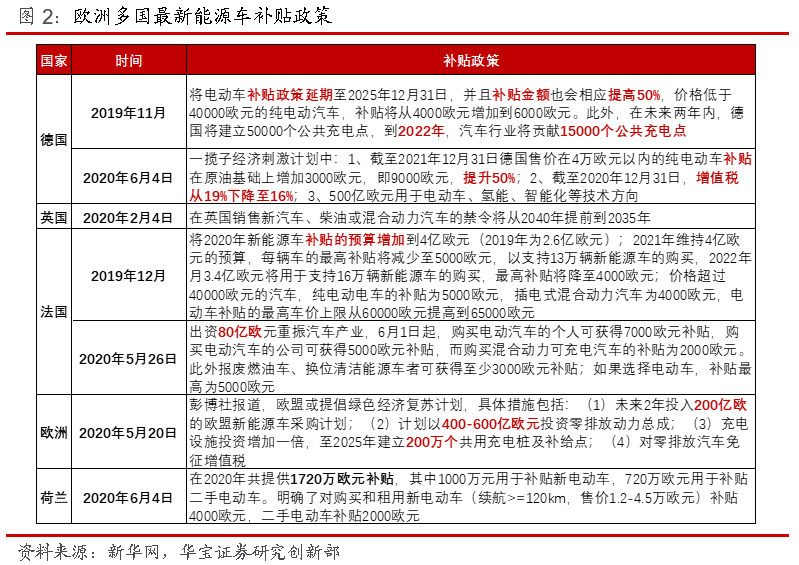

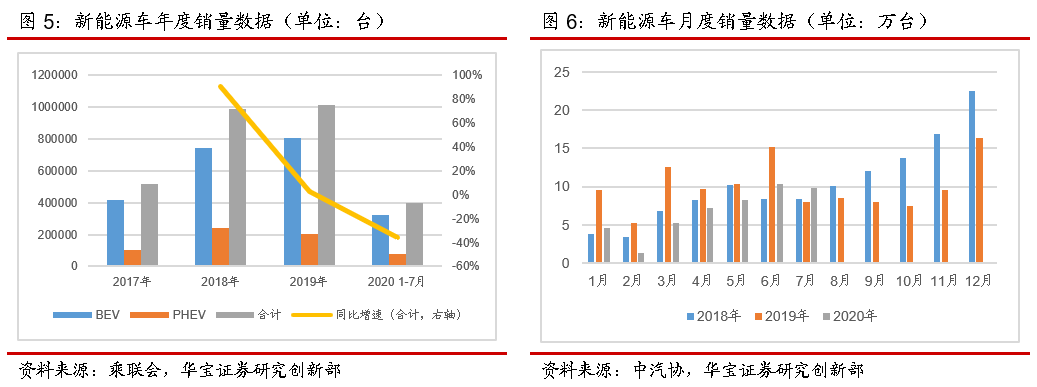

新能源车指数走势和产业政策颁布节奏关系密切。结合上文中关于新能源车的国内和国际产业政策的颁布时间,可以看到:2019年11月,在德国柏林举行的“汽车峰会”上,德国政府计划从2020年开始的5年中将电动汽车购车补贴提高一半从现在的每辆3000欧元提高至4500欧元,对于售价超过4万欧元的车型补贴将提高至5000欧元。除了补贴之外,德国总理默克尔周日表示,预计到2030年,德国将拥有100万个电动汽车充电站。德国政府补贴政策超出市场预期,侧面反映了欧洲汽车电动化的坚定决心,随后市场新能源板块涨幅显著。2020年7月27日,Marklines发布6月全球新能源乘用车销量数据,在欧洲各地区政策的刺激下,欧美地区销量环比改善明显,同比实现高增长,1-6月总体增速强劲,在全球销量占比42%,略低于中国的46%,但依然证明了此前的产业政策效果,为此新能源成整体表现优于创业指。

长远来看,新能源车的驱动因素或由政策驱动转向市场驱动。从销量数据上看,受制于疫情的影响和补贴政策的退步,2020年上半年销售数据同比下降明显,但分月份看,1月-6月每月环比均实现正增长,且在7月实现同比正增长,一方面疫情进入可控阶段,另一方面更加说明市场已经逐渐接受补贴的降低,新能源车销量的驱动因素逐渐由之前的政策驱动转向到了市场驱动。就新能源车车企的参与程度来说,最开始起步的新能源车制造商主要为造车新势力(特斯拉、蔚来、小鹏等),各国政府陆续加大对产业的支持力度,市场需求伴随着产品力的提升逐渐扩大,传统车企陆续进军新能源车市场(大众、奔驰、本田等),长远来看,新能车未来可能出现百花齐放的局面,整个新能源车产业链的迭代速度和产品宣传方面将明显提升,产品或将得到更多用户的青睐。

为了让广大投资者能够分享新能源车产业发展带来的红利,我们在全市场中筛选出来了相关主题基金供大家做参考,希望能够有所助益。

扫二维码 3分钟开户 紧抓创业板火爆行情

扫二维码 3分钟开户 紧抓创业板火爆行情