2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:壹财信

来源:壹财信

作者:赵书涵

拟于深交所创业板IPO的安徽超越环保科技股份有限公司(下称"超越环保")于8月7日进入问询状态,选择的上市标准是最近两年净利润均为正且累计净利润不低于人民币 5,000万元。此次IPO,超越环保拟发行新股不超过2,356.33万股,募集资金59,400.00万元。

《壹财信》研究其相关上市资料后发现,超越环保的应收账款占营收比例较高,业绩增长或依靠赊销;保荐机构编制的招股书犯低级错误,多处信息互相"打架"。

营收严重依赖赊销,大客户被限制消费

超越环保是专业性处理固体废物并进行资源化利用的综合型环保企业,主要提供工业危险废物和医疗废物处置服务以及废弃电器电子产品拆解服务。目前,超越环保已经被纳入国家废弃电器电子产品处理基金补贴名单。

《壹财信》发现,超越环保的营收增速不仅出现断崖式下滑,而且还严重依赖赊销;并且2017年至2019年的应收账款增速走势与营业收入增速走势成反方向, 2019年的应收账款增速跑赢了同期的营业收入增速。

据招股书,2017年至2019年,超越环保实现营业收入分别为16,871.91万元、23,771.01万元、25,795.65万元,2018年和2019年的营收增速分别为40.89%、8.52%。同期,超越环保的应收账款余额较高,分别为11,117.24万元、14,327.73万元和19,714.33万元,2018年和2019年的应收账款增速分别为28.88%、37.60%。

报告期内应收账款占营业收入的比例分别为65.89%、60.27%、76.43%,应收账款占比均保持在六成以上,2019年更是远远超过了七成,接近八成。

超越环保的应收账款主要来自国家财政部废弃电子产品拆解补贴款,同期,应收拆解基金补贴款占应收账款总金额的比例分别为70.80%、54.42%和56.71%。

与三家同行可比上市公司东江环保、格林美、中再资环相比,报告期内,超越环保的应收账款周转率也不及三家公司的平均水平。

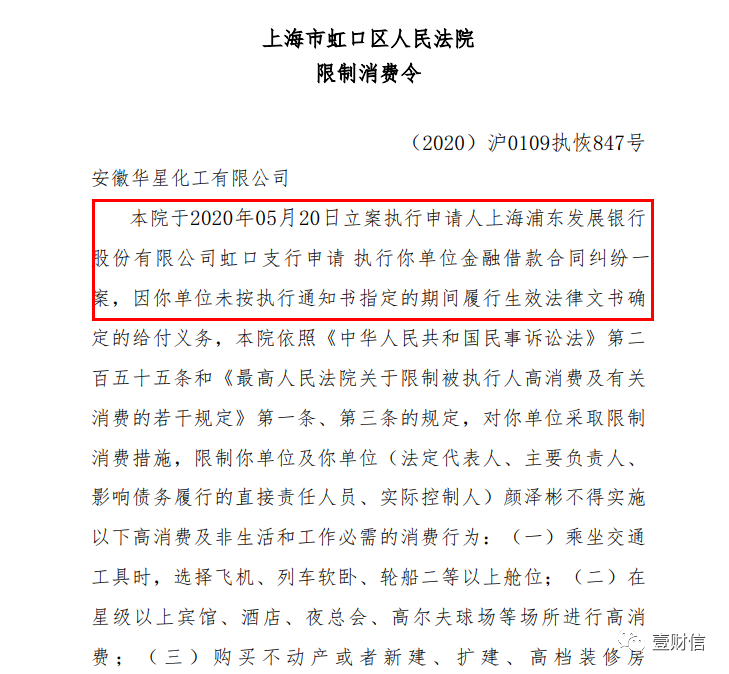

此外,应收账款高企存在风险,在超越环保的应收账款客户名单中,就有一位客户在2020年曾收到法院发出的限制消费令。

据招股书,安徽华星化工有限公司(下称"华星化工")是超越环保2019年的前五大客户。2019年,超越环保对华星化工的销售金额是1,242.68万元,占当期营业收入的比例是4.82%。

同时,华星化工还排在超越环保2019年应收账款客户中的第四位,应收账面余额达772.35万元,账龄是1年内,坏账准备计提26.34万元。

然而,在2020年5月26日,华星化工被上海市虹口区人民法院下发限制消费令。因与上海浦东发展银行虹口支行的金融借款合同纠纷一案,华星化工未按执行通知书指定的期间履行生效法律文书确定的给付义务。

(截图来自天眼查)

(截图来自天眼查)招股书编制露马脚,保荐机构或粗心大意

此次IPO,超越环保聘请的保荐机构是中信证券,可是保荐机构编制的招股书却犯低级错误,多处数据前后矛盾。

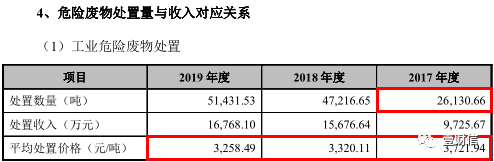

在分析超越环保产品销售部分时,招股书显示,2017年超越环保处置工业危险废物26,126.93吨,平均处置价格是3,722.47元/吨。但在分析营收结构部分时,招股书披露,2017年的工业危险废物处置数量是26,130.66吨,平均处置价格是3,721.94元/吨,两处地方的数据分别相差3.73吨、0.53元/吨。

2018年和2019年,在工业危险废物的处置数量和处置收入一致的情况下,招股书中有两处地方的工业危险废物平均处置价格却存在些微出入。

(截图来自招股书)

(截图来自招股书)此外,招股书中产品销售分析部分的废弃电器电子产品拆解业务的相关数据,与营收结构分析部分的废弃电器电子产品拆解业务的相关数据也不一样。前者显示,2018年,超越环保拆解产物的销售数量为15,617.36吨。后者显示,2018年的拆解产物的销售数量是16,103.32吨,两者相差了485.96吨。

不止于此,中信证券在辅导工作总结报告中披露的财务数据与招股书披露的对应科目数据也存在出入,而两份材料披露的时间相差还不到一个月。

2020年7月3日披露的招股书显示,2019年超越环保的资产总额是45,309.87万元,2018年和2019年的扣非后归属于母公司所有者的净利润分别为10,710.22万元、10,439.76万元。但是保荐机构在6月17日披露的辅导工作总结报告显示,2019年超越环保的资产总额是45,308.55万元,2018年和2019年的扣非后归属于母公司所有者的净利润分别是10,712.07万元、10,440.40万元,三处数据截然不同,也不知是何原因?

除此之外,超越环保关于募投项目的相关信息披露也前后矛盾。

据招股书,超越环保此次IPO募投的项目之一——危险废物填埋场工程,它分两期建设,其中一期库容27.10万立方米,已经投产运营,二期库容40.90万立方米,项目总投资是7,000.00万元。

根据《安徽超越环保科技有限公司危险废物填埋场工程项目(一期)竣工环境保护自主验收意见》,一期项目投资约5,500.00万元,于2015年12月开始动工建设,2018年4月完成竣工验收。

招股书显示,超越环保还要募集3,900.00万元用于建设二期项目。但是,在项目环评批复和招股书披露的总投资金额一致的情况下,若按照招股书披露的二期项目募集金额计算,则超越环保的危险废物填埋场工程项目的实际投资金额则达9,400.00万元,远远超过了项目总投资7,000.00万元。

超越环保多个官方材料中披露的信息互相"打架",其招股书中的数据真实性有待商榷,不知保荐机构中信证券该作何解释?

扫二维码 3分钟开户 趋势行情不容错过!