“金牛奖”素有中国基金业“奥斯卡”奖的美誉,在业内广受认可。基金获奖也代表着管理人的持续回报能力获得了权威评价机构的认可。

摩根士丹利华鑫基金旗下10只债券基金中(其中还包括了3只去年以来成立的新基金),就诞生了4只“金牛基金”,分别由三位基金经理管理,如此高的获奖比例可以说是业内少有,也是对公司固收团队的实力认证。

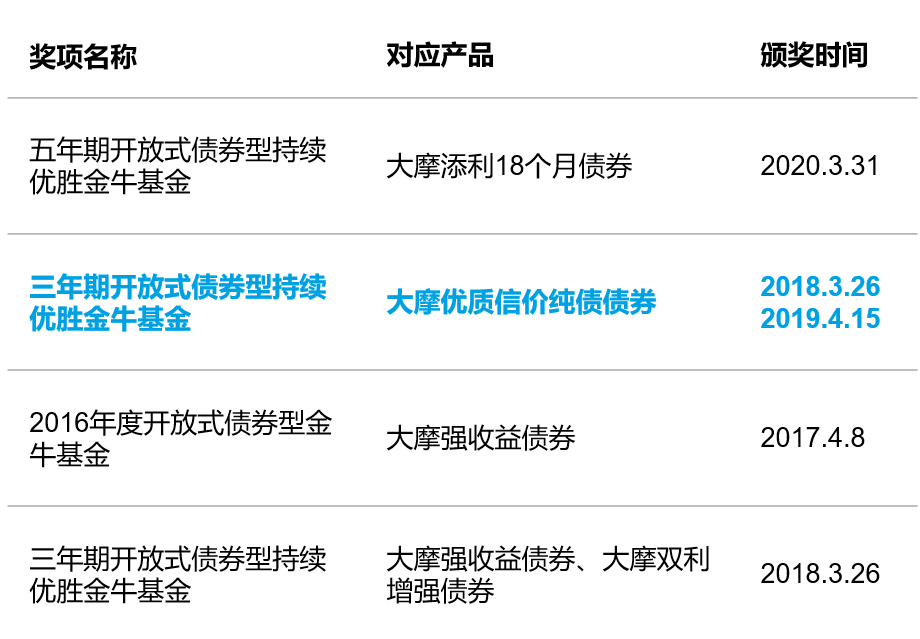

在这三位“金牛”基金经理当中,施同亮属于“中生代”,他管理的大摩优质信价已斩获两座金牛奖,足以彰显其扎实的研究功底和敏锐的市场判断。

近5年固收团队6座基金金牛奖一览

注:颁奖机构《中国证券报》。

得益于数学与金融的复合背景,他在投资中更注重严谨的逻辑判断,而兼具买方、卖方的研究经历,也让他的研究视角更为全面,无论是利率走势、信用分析,还是可转债定价模型,都具有深刻的理解及研究积累。通过结合宏观及微观等多维度因素,力争捕捉具有更高风险收益比的投资机会。

施同亮

清华大学数学系硕士

11年证券从业,4年基金管理经验

曾任中信建投债券分析师、中银国际首席债券分析师

2014年加入摩根士丹利华鑫基金

代表产品示例

注:有A/C分类的基金以A类份额为例。任职未满1年的基金未做列示。数据来源:基金回报率及同类排名(上表所涉及具体排名数据为108/570)-银河证券;业绩基准-Wind;数据时间:截至2021.7.30。基金类型:大摩优质信价纯债-长期纯债债券型基金(A类)。

各基金历史业绩详情请见公司官网。

https://www.msfunds.com.cn/Fund/

对于下半年的债券市场,他会有哪些判断呢?下面我们就一起来看看。

国内面对“类滞胀”环境,政策以稳为主应对不确定性

展望后市,施同亮指出,由于中美利差维持高位,海外流动性变化和美联储的货币政策调整对国内债市的影响相对有限,国内基本面的变化更为关键。

国内处于经济动能趋缓,工业品价格高企的类滞胀环境。经济有回落压力,但并非断崖式下行,货币政策预计后面以稳为主,强调跨周期调节。

尽管七月份降准超出市场预期,但更多的是在做预调,在美国收紧货币政策前预防国内风险,这与传统的逆周期宽松政策有很大的区别。控制宏观杠杆率,控制资产泡沫仍是现在的货币政策目标之一。当前经济主要体现为结构性问题,房地产领域过热,工业增长较快,消费和中小企业问题凸显。降准的初衷是支持小微企业,而非全面刺激经济,以免资金流入房地产等领域。

上半年地方债发行节奏较慢,且政策控制贷款增速,使得银行体系市场流动性宽松。目前资金价格和债券收益率已处于偏低水平,但由于今年财政后置特征明显,下半年地方债发行将提速,易对市场扰动加大。

同时,在信用收缩的过程中个别行业和区域融资环境的约束对信用风险的影响不容小觑。因此要精选信用债品种,规避信用风险。

转债市场大幅扩容,提供丰富的个券挖掘机会

施同亮对于可转债的研究始于2011年,在中信建投研究所任职时,研究领域即覆盖了可转债。目前,在公司固收团队内他也负责指导可转债的研究工作。

对于可转债投资,他认为,整体思路要在做好大类资产配置的基础上,合理布置转债仓位,并做好个券选择。当前转债市场大幅扩容,给转债投资者提供了很多挖掘个券的机会。

展望年内转债市场,虽然难有全面上涨的行情,但也不存在明显系统性风险,预计指数将在区间波动。因此,在策略上需更加注重挖掘个券投资机会。

有几类大的方向值得关注,首先是把握经济转型的方向,重视新能源、光伏、半导体等成长型行业的长期投资机会,但需要规避在阶段性估值高点介入。其次,关注周期类行业的涨价机会,在疫情、债务等原因下,全球无法实质性地收紧流动性,导致原油等大宗商品易涨难跌,新能源等行业投资热潮也造成上游资源品紧张,从而带来投资机会。另外,可以关注低估值行业的反弹机会,由于今年上半年行情严重分化,权益市场很多行业和个股处于估值低位,而对应转债又有债底的保护,也是一类值得关注的投资机会。

风险提示:本资料仅作为客户服务材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利华鑫基金严格审查本资料的内容,但不就其准确性及完整性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成新基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,也不构成任何对投资人的投资建议、投资承诺或担保。摩根士丹利华鑫基金郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况及风险承受能力谨慎选择。本资料版权归摩根士丹利华鑫基金管理有限公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载。