2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

一、国民经济地位,长期发展空间

国内经济持续健康发展,实现新旧动能转换,提高全要素生产率及其对经济贡献是关键因素之一。全要素生产率提升的核心在于技术创新。

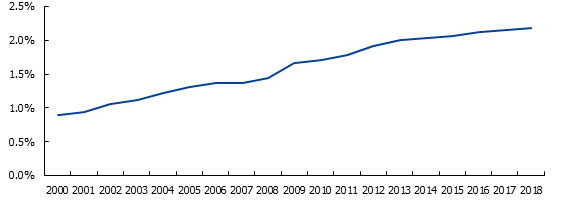

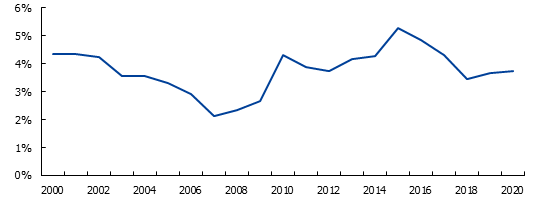

宏观层面看,国内企业技术创新意识不断增强,研发投入规模持续提升。2018年我国企业科技创新研发投入约2万亿元,同比增长14%左右;占GDP比例为2.19%,较2017年增加0.04%。(数据来源:Wind)

图一:2000-2018年中国企业科技创新研发投入占GDP比例

数据来源:Wind,2000-2018年

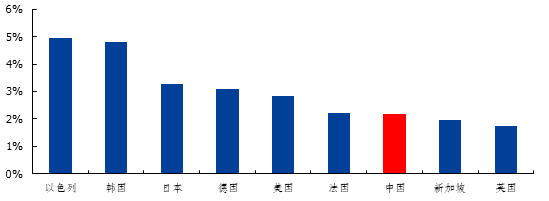

横向比较,中国整体研发投入金额位居全球前列;从GDP占比看,中国较头部典型的技术创新驱动经济增长的国家,如以色列、韩国、日本等仍有一定差距,随着我国科技研发实力进一步增强,未来可提升空间仍十分充足。(数据来源:Wind)

图二:2018年各国企业科技创新研发投入占GDP比例

数据来源:Wind

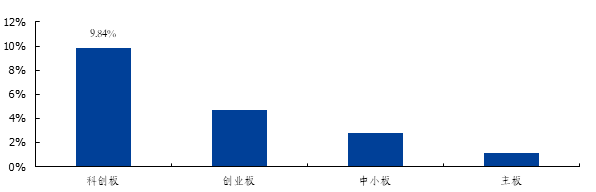

从中观层面看,科创板主要为重研发、盈利周期长的高新科技企业提供直接融资便利。从行业分布看,科创板公司集中分布于计算机、医药生物、机械设备和电子四大行业;从细分产业及主题看,科创板聚焦长期优秀赛道、致力突破前沿科技的定位明晰。

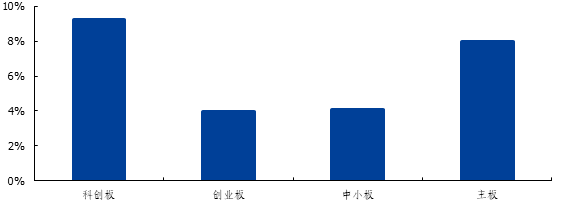

2019年,科创板块公司研发费用率达9.84%,显著领先创业板、中小板和主板;从盈利能力看,2019年科创板块公司归属母公司净利润率为9.23%,整体较突出。(数据来源:Wind)

图三:2019年不同板块研发费用率

数据来源:Wind

图四:2019年不同板块归属于母公司股东净利润率

数据来源:Wind

二、对比海外成熟市场发展路径,当前国内所处发展阶段

从目前已经登陆科创板的标的看,智能制造装备产业是重要主题之一,涵盖工业机器人、物流自动化、汽车电子自动化、机器视觉、激光、轨交装备、锂电设备等细分领域。除部分专用设备类外,基本均可以涵盖广义的工业自动化(智能化)范畴。我们以工业机器人人均保有量这一可以定量分析的指标作参考,对标日韩,国内仍处于高速渗透期。

回顾日韩发展历史,日本及韩国分别在1970年、1989年左右进入工业化后期阶段。作为智能化、自动化生产代表设备之一的工业机器人产品在工业化后阶段需求迎来爆发增长期。与日本工业机器人产业迅猛发展历史类似,韩国进入工业化后期阶段后,亦开始大力发展工业机器人技术,在政府的资助和引导下,自九十年代初,仅用了10年时间就形成自己的工业机器人体系,其机器人新装量在1991-1996年间年均复合增长率超过40%。

图五:进入工业化后期阶段日韩工业机器人产业进入爆发增长期

数据来源:世界银行、【工业化和经济增长的比较研究】,截止2004年

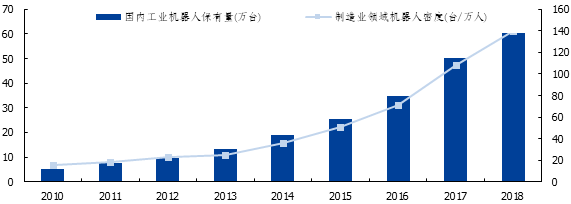

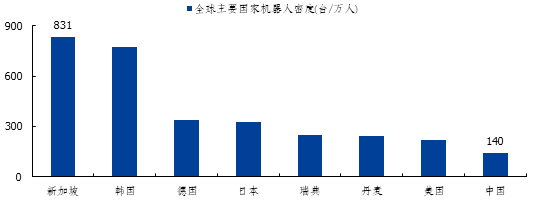

当前国内工业机器人保有量密度约为韩国的1/5,处于渗透中期,未来行业需求增长空间仍广阔。据IFR统计数据,2010年-2018年,国内机器人年销量从1.5万台增长到15.4万台,年均复合增长率达到33.79%。与此同时,国内工业机器人保有量亦大幅提升至约64.9万台。从保有量规模来看,中国已超越欧美成为全球工业机器人保有量最大的国家,但从保有密度来看,2018年底国内制造业领域机器人密度仅为1.40台/千人,约为现阶段日本保有密度的43%、韩国保有密度的18%,成长空间广阔。

图六:国内工业机器人保有量及保有密度

数据来源:IFR

图七:2018年全球主要地区工业机器人保有密度

数据来源:IFR

同时,我们也看到国内厂商在市场份额以及产品竞争力方面的持续提升,其背后是整个产业链的成长。

以工业机器人为例,主机厂控制系统、伺服及整体稳定均在提升,而原先依赖进口的RV/谐波减速器目前亦有逐步长大的企业,后续有望登陆科创板。工业智能化领域,我们也能看到国内先行者印记,其典型的是机器视觉产业,从系统集成至光源、镜头等核心零部件,整个产业链也是在快速成长之中。在国内制造产业持续升级的大背景下,高端设备产业预期持续扩容。

三、海内外板块市值占比演变

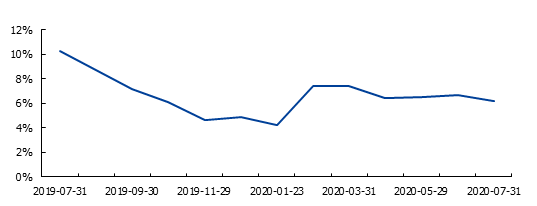

从全A市场看,SW机械设备类公司总市值占比约3.75%,期间经历了自2000-2006年的下滑,以及2006-2015的持续攀升,阶段性市值份额高点为5.29%。(数据来源:Wind,截止2020年7月31日)

图八:近一年SW机械设备板块(全A)市值占比

数据来源:Wind,截止2020年7月31日

从科创板块看,高端装备制造产业市值占比在6%左右,整体高于全A水平。中高端装备制造领域目前是国内设备企业成长升级的发展方向,越来越多的新兴高端制造公司有望在科创板登陆。

对比全球主要市场,当前Nasdaq、NYSE 美国板块工业类市值占比均小于1%、东京交易所工业类公司市值占比超5%。北美市场由于服务业高度发达,存在众多的科技物联网巨头,工业类板块市值占比偏小。(工业类:工业自动化控制制造、机械制造、运输设备制造)

图九:近一年高端装备制造产业(科创板)市值占比

数据来源:Wind,截止2020年7月31日

从头部高端制造类厂商市值看,日美德等发达国家均有大市值公司。日本机器视觉龙头厂商市值约7000亿元、自动化龙头市值约2400亿元;美国综合性科技龙头市值约7300亿元、工程机械龙头市值约5000亿元;德国综合性龙头市值约7500亿元,国内主板工程机械龙头市值约1787亿,科创板中游设备类企业市值最大公司当前市值1178亿元,整体上看,国内头部高端制造类企业相较国外发达国家仍有较大成长空间。

四、对应板块可能的增量市场(中国特有的发展可能性)

板块的增量市场视角,特别是考虑到中国目前的国情,主要可以分成两个维度:

(1)自主可控背景下,装备制造业作为经济产业的上游,对很多产业的发展起着卡脖子的地位,也对下游产业的竞争力起着重要作用,因而特定领域专用设备的发展更值得资本市场关注,典型的信息电子领域用的半导体装备、航空领域用的3D打印装备。

(2)中国市场的特殊性,工程师红利、规模效应、产业集群、供应链优势等,很多国外优势的赛道或者竞争壁垒都在被打破,典型的是工业机器人以及激光器领域,因而往后看无论是通用设备还是专用设备,都将会有一批优秀的装备制造业公司陆续登陆科创板。

五、将来可能陆续在科创板上市的规模

1、根据科创板定位,上交所要求以下三类企业优先推荐上市:

一是符合国家战略、突破关键核心技术、市场认可度高的科技创新企业;

二是属于新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业的科技创新企业;

三是互联网、大数据、云计算、人工智能和制造业深度融合的科技创新企业。

其中高端装备领域,主要包括智能制造、航空航天、先进轨道交通、海洋工程装备及相关技术服务等。我们详细汇总目前已经上市的高端装备制造业企业,其行业特征更为广泛,包括机器视觉、汽车电子装备、特种机器人、激光器等细分领域都有公司实现上市。

2、从上市标准而言,门槛明确,但考核标准相对分散化,给了很多不同类型的企业上市机会,不单单考核盈利能力,研发实力、现金流情况、市值、收入体量等皆可作为科创板上市的依据。

因而结合以上两点,从上市数量以及细分行业来源的视角,高端装备制造业未来可能在科创板上市的规模将会是一个相对较大的数量级。

六、当前投资价值的具体描述

1、从资金配置的角度,目前仍处于低配状态,后续随着增量资金入场,板块关注度将有望持续提升。

2、从上市标准而言,科创板上市无其他板块上市盈利要求,部分公司处于业务成长的前期阶段,但又有较强的融资诉求,因而科创板相较于其他板块具备稀缺性的投资价值,即处于新兴的赛道中一些早期创业公司无法满足其他板块上市要求,借助科创板证券化后企业有望做大做强,二级市场投资机构同样受益。

3、从目前已经上市的科创板按照高端装备制造产业划分的公司情况来看,具体涉及的细分领域包含工业机器人、激光器/设备、轨道信号系统、半导体设备、机器视觉等,大部分赛道仍处于国产替代的前夜,相较于海外对标公司体量还较小。随着供应链的完善、售后服务的跟进、产品的不断打磨以及国内本土需求的增长,后续相应公司业绩或将逐步释放,板块价值投资机会有望显现。

扫二维码 3分钟开户 紧抓牛市回调良机!