【策略会|站在当前时点,私募大佬投资展望】下半年A股如何演绎?股市长短期机会在哪?一起来看私募大佬们下半年投资机会预测,能给我们带来哪些启发

原标题:潜阳科技专利权或仅剩一项,边缘产品逆势扩张产能难消化来源:壹财信

作者:边 城

2020年7月15日,新三板挂牌公司杭州大自然科技股份有限公司(下称“大自然”)的控股子公司杭州潜阳科技股份有限公司(下称“潜阳科技”)在浙江证监局官方网站上公示了辅导备案公示文件。

同年12月11日,潜阳科技创业板IPO获受理,现已完成一轮问询及回复。

控制权或存风险

潜阳科技成立于2009年11月11日,成立时股东为杭州大自然有机化工实业有限公司(后更名为杭州大自然环保科技有限公司,于2017年03月20日被注销)和大自然。

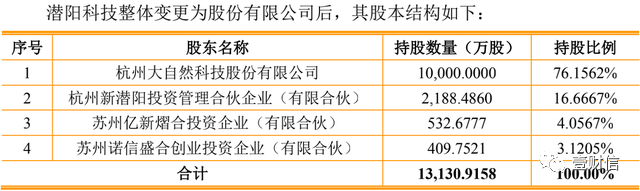

2020年5月25日,潜阳科技整体变更为股份有限公司。股改完成后,潜阳科技股东如下:

(截图来自招股书)

(截图来自招股书)据潜阳科技招股书,股改完成后,潜阳科技股东未发生变化,现潜阳科技控股股东为大自然,无实际控制人。

而据大自然2020年年报,大自然第一大股东苏州市投资有限公司及其控制企业持有大自然22.19%的股权;第二大股东杭州信江科技发展有限公司持有15.80%的股权,前两大股东持股比例均低于30%。因此,大自然无控股股东也无实际控制人。

由于股权分散,大自然或存在并购导致股权不稳定的风险。大自然作为潜阳科技的控股股东,若因并购导致股权不稳,潜阳科技或也将面临公司的控制权存在变动的风险。

研发水平弱于同行

潜阳科技是一家专业从事有机酯类精细化学品研发、生产、销售的企业,主要产品为磷酸酯、低碳醇酯和二元酸酯等有机酯类。

2020年7月,鉴于潜阳科技申报上市的需求,为规范公司资产的独立性,大自然与潜阳科技签订《专利权转让合同》,将6项实用新型专利无偿转让给潜阳科技。

(截图来自招股书)

(截图来自招股书)截至招股书签署日,潜阳科技共有7项专利,其中一项发明专利申请日期为2013年9月2日,六项实用新型专利申请日期均为2011年7月26日,申请日期均已年代久远。

潜阳科技称其就主要产品的生产工艺和相关设备的改进申请了专利保护,但对其余提升产品质量指标、关乎公司生产效益的独创性关键工序和参数采取了技术秘密保护的形式,未申请专利,主要系基于规避竞争者模仿的角度考虑。

但《壹财信》对比同行年报后发现,与潜阳科技不同,同行持有的专利数量均远超潜阳科技。

据元利科技2020年报,元利科技持有发明专利16项,实用新型专利34项;据百川股份2020年报,百川股份持有发明专利42项,实用新型专利25项;据正丹股份2020年报,正丹股份持有发明专利17项,实用新型专利15项;据嘉澳环保2020年报,嘉澳环保持有发明专利25项,实用新型专利29项;据万盛股份2020年报,万盛股份持有发明专利27项,实用新型专利17项。

另外,潜阳科技各项专利均年代久远,近年来未产出新的研发成果,眼看仅有的专利即将到期,其研发能力着实堪忧。

《壹财信》发现,潜阳科技之所以专利等研发成果产出不足,或与近年来研发投入不足有关。2018年至2020年,潜阳科技的研发支出分别为526.48万元、666.60万元、695.49万元,仅占营业收入比重的1.40%、1.60%、1.72%。

如上图所示,潜阳科技的研发费用率远远低于同行业可比公司。对此,潜阳科技在招股书中解释称“公司围绕现有产品的工艺升级和有机酯类新产品的开发,研发内容主要包括市场调研、文献资料的查阅、项目可行性研究及方案制定、项目实施管理、催化剂筛选、实验室实验、小试工艺优化以及分析测试,材料投入占比较低”。

据2021年6月1日新施行的《专利法》,“发明专利权的期限为二十年,实用新型专利权的期限为十年,外观设计专利权的期限为十五年,均自申请日起计算。专利权期限届满后,专利权终止。”

此前,潜阳科技有一项实用新型专利“一种双塔连续脂化设备”于2010年4月申请,现已到期失效。

2021年7月26日,其6项实用新型专利将全部到期,潜阳科技将只剩一项发明专利,与同行数十个的专利相比,研发成果略显寒酸,潜阳科技自身研发能力或还有待提高。

产能扩充或难消化

此次IPO,潜阳科技拟募集资金4亿元,分别投入“年产35,000吨环保型新材料建设项目”(下称“新材料项目”)、“技术中心升级改造项目”和“补充流动资金项目”。

其中新材料项目总投资4亿元,拟募集资金2.45亿元,实施主体为浙江新潜阳环保科技有限公司(下称“新潜阳环保科技”)。

新潜阳环保科技成立于2018年11月21日,截至2021年6月10日(招股书签署日),注册资本20,000万元,实收资本12,211万元,注册资本未完全实缴。

据此前媒体报道,在相关的保荐代表人培训中,对拟上市公司及子公司注册资本缴纳的要求都做出了指示。

一是足额缴纳(包括发行人及构成合并报表主要部分的重要子公司及募投项目的实施主体资本均应缴);二是母公司及重要子公司注册资本均应缴足。历史出资问题比较大、重要性较大,影响报告期内,影响发行条件的,追溯至报告期外。

据招股书,新材料项目建成达产后,将增加磷酸三辛酯产能7,502.42吨/年、磷酸混合辛酯产能819.10吨/年、己二酸二异丁酯产能7,359.96吨/年、尼龙酸二异丁酯4,000.95吨/年、己二酸二甲酯4,500.61吨/年、己二酸二乙酯3,003.96吨/年、25%盐酸7,813.00吨/年。

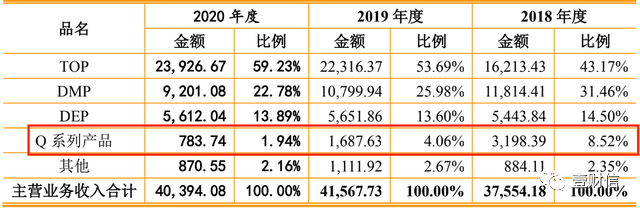

其中,己二酸二异丁酯和尼龙酸二异丁酯属于潜阳科技产品中的Q系列产品。2018年至2020年,Q系列产品营收金额分别为3,198.39万元、1,687.63万元、783.74万元,占主营业务收入的比例分别为8.52%、4.06%、1.94%,营收金额和占比均逐年下滑。

(截图来自招股书)

(截图来自招股书)2020年,因DMP、Q系列产品收入下降金额超过了TOP收入增长金额,还导致2020年营业收入小幅下降。

反观其售价,2018年至2020年,Q系列产品销售均价也是逐年下滑,由1.23万元/吨降至1.09万元/吨。

据招股书披露,2018年至2020年,Q系列产品产量、销量均直线下降,产能利用率由54.56%跌至9.84%。

(截图来自招股书)

(截图来自招股书)2021年1月,潜阳科技基于下游需求,新增产品己二酸二甲酯(DMA),其产能从Q系列产品中的己二酸二异丁酯(Q-246)调整。调整后,Q系列总产能为4,000吨,新增DMA产能1,000吨。

Q系列产品并非潜阳科技的核心产品,其2020年营收占比不足2%,对公司整体营收影响不大,同时其销量、售价均连年下滑,在其产能严重过剩的情况下,募投项目中仍新增产能11,360.91吨/年,其合理性或需潜阳科技给出解释,未来市场开拓前景或也需补充披露。

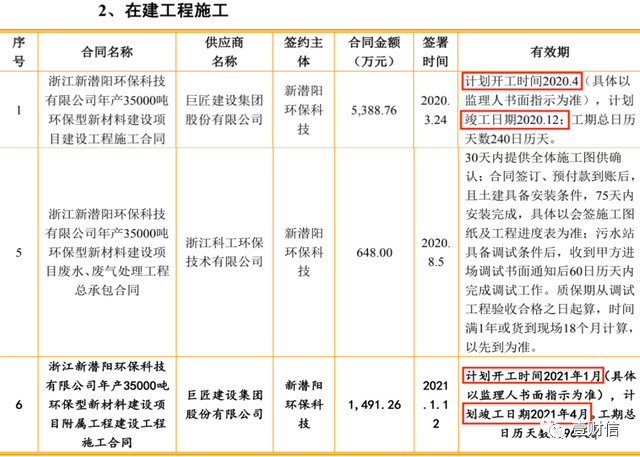

另外,据潜阳科技问询回复文件,新材料项目已开工建设,其建设工程合同显示,多数建设内容已过计划竣工日期,新材料项目的建设工程内容或已完成。

(截图来自问询回复文件)

(截图来自问询回复文件)潜阳科技此次IPO也正处于审理过程中,对其后续其材料的更新,《壹财信》将继续关注。