2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

2020.8.3-8.7

债市焦点

1. 人民银行2020年下半年工作会议要求,货币政策要更加灵活适度、精准导向。

2. 截至7月底,今年累计发行地方债37586亿元,新增债券完成全年发行计划的59.8%。

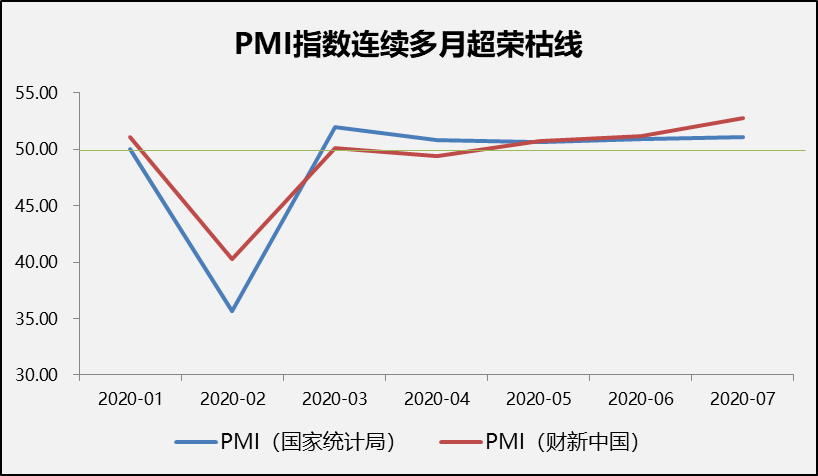

3. 七月财新中国制造业PMI录得52.8,较6月提高1.6个百分点,连续多月超荣枯线。

4. 人民银行二季度货币政策执行报告发布,表示第二季度GDP同比增长3.2%明显好于预期,强调引导市场利率围绕公开市场操作利率和中期借贷便利运行,表示利率水平应保持在“实际中性利率+通胀目标”附近,反思低利率的局限性。

5. 中国7月出口同比增7.2%,前值增0.5%,进口降1.4%,前值增2.7%。

数据来源:wind,截至2020.8.10

债市走势回顾

经济数据好于预期,地缘风险持续发酵,债市收益率高位震荡。

此前由于南方降水天气等原因,市场预期经济数据复苏斜率可能减弱,但上周公布的中国7月份PMI数据以及进出口数据均明显好于预期,使得市场对经济复苏强度的信心再度增强。人民银行货币政策执行报告中正式确认了市场利率向公开市场操作利率和中期借贷便利分别靠拢的政策导向。

中美关系方面,受制于美方连续出台无理行动,双方摩擦加剧,对市场偏好造成一定扰动。

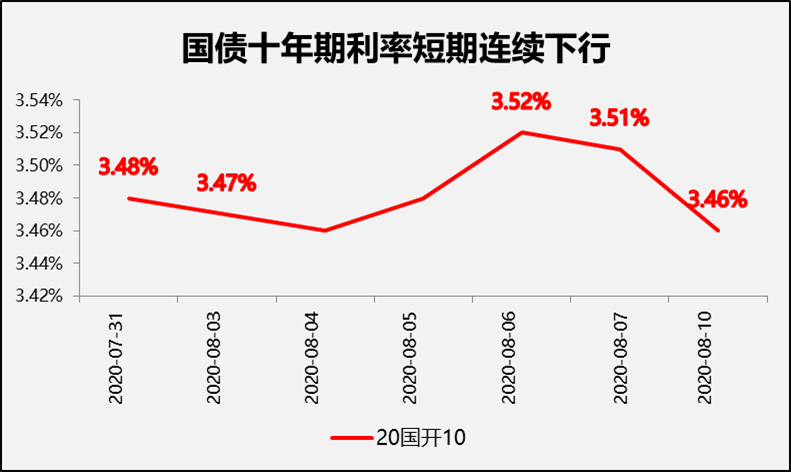

上周全周,中债国开10Y收益率上行3BP。

数据来源:wind,截至2020.8.10

债市策略

1. 监管层会议、以及人民银行二季度货币政策报告,基本明确货币政策退出疫情模式、回归相对中性状态。

2. 七月经济金融数据即将密集公布,预计继续证实经济复苏势头,但各指标间可能开始出现分化。

3. 资管新规过渡期延长至2021年对债市偏利好,但国债地方债供给压力可能继续抑制市场情绪。

4. 中美摩擦事件增多,在美国大选结束前可能持续影响市场风险偏好,A股大涨行情或将转入宽幅震荡,对债市压力有所减轻。

后市展望

利率债市场方面,前两个月的收益率快速上行,已经相对充分的反映了经济复苏以及资金利率上抬的因素,后续复苏进程持续,但中美摩擦增多也在降低市场风险偏好,预计债市长端收益率未来一段时间将呈现区间震荡行情。

信用债方面,8月的利率债供给将对市场产生一定的扰动,预计未来利率债仍将保持震荡走势,因此把握信用债票息仍将是主要操作思路。

可转债方面,大类资产中股票的机会仍然大于债券。但是这种比价优势相对于年初有所弱化,高估值的科技、新能源、消费、医药需要规避不能兑现盈利的标的,低估值的基建和周期可能存在伴随经济回暖的轮动机会。转债的性价比仍高于债券,维持中等以上仓位。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

扫二维码 3分钟在线开户 佣金低福利多