牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

周报|德邦基金:经济修复确认,市场风格或逐步转向均衡

本期主笔:股票投资一部基金经理 房建威

固收研究部分析员 欧阳帆

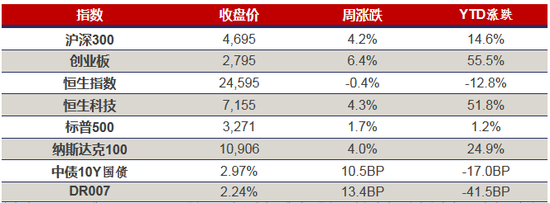

一、市场表现

数据来源:Wind,截至2020/7/31。风险提示:我国基金运作时间较短,过往业绩不代表未来表现,指数历史涨跌幅或其它基金历史业绩不构成对未来基金业绩的保证。

二、宏观点评

1、7月中采制造业PMI指数录得51.1%,较前值再次上升0.2个百分点,连续5月保持在荣枯线以上,表明经济复苏步伐未有停歇。新订单指数为51.7%,比上月上升0.3个百分点,连续3个月回升,表明制造业市场需求逐步回暖。

点评:需求改善对于生产持续向上有支撑,未来工业生产仍有望保持良好增长势头。海外各国对防疫物资的需求仍然较高,同时经济重启也引起外需提升。未来继续拉动内需、引导国内大循环是经济恢复的关键。

2、七月美联储议息会议召开,维持联邦基金利率0%-0.25%不变;将央行美元流动性互换与临时回购便利(FIMA)的截止期限延长至2021年3月31日。委员会维持0%-0.25%的目标区间,直到确信美国有望实现充分就业和物价稳定的目标。这一表述与4月会议保持一致。

点评:整体而言,本次FOMC会议平淡无奇,鲍威尔也仅是重申美联储有能力做的更多,但具体得等到9月。目前美联储对于已有的货币政策工具,如资产购买以及各类紧急贷款工具将继续延续。鉴于美国疫情短期内很难得到有效控制,叠加糟糕的二季度GDP数据,三季度美国经济压力依然很大,预计9月的FOMC会议将加强前瞻指引,未来政策还会加码。

3、中共中央政治局召开会议,会议指出,财政政策要更加积极有为、注重实效;货币政策要更加灵活适度、精准导向;要坚持房子是用来住的、不是用来炒的定位;要推进资本市场基础制度建设,依法从严打击证券违法活动,促进资本市场平稳健康发展;做好下半年经济工作努力完成全年经济社会发展目标任务;加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。

点评:会议基调基本符合市场预期,也强调了国内大循环。总体而言, 中央对二季度经济情况评价较为积极,认为“复工复产逐月好转,二季度经济增长明显好于预期”,但仍强调了“当前经济形势仍然复杂严峻,不稳定性不确定性较大”,下半年大的政策方向仍然是聚焦在“六稳”、“六保”,努力完成全年经济社会发展目标任务。我们预计,后续政策会持续发力,经济恢复向好的势头也有望延续。

三、流动性分析

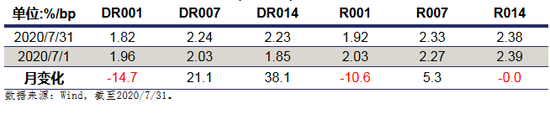

1、公开市场操作及资金面

7月央行公开市场累计投放逆回购7700亿元,MLF投放4000亿元,合计投放11700亿元;逆回购到期11400亿元,MLF到期6977亿元,合计到期18377亿元,最终实现净回笼6677亿元。受此影响,资金面上行为主,DR007和DR014分别上行21bp和38bp。

数据来源:Wind,截至2020/7/31。

2、同业存单发行

7月市场同业存单总计发行2421只,合计发行规模18488亿元,净融资额为6336亿元;各类银行同业存单发行利率出现不同程度上行,幅度在10-50bp不等。

四、股票投资策略

7月份A股表现强势,上证综指上涨10.90%、创业板指上涨14.65%、中小板指上涨14.58%;行业来看,休闲服务涨幅超过40%,国防军工、建筑材料、电气设备、有色金属涨幅均超过20%。海外市场分化较大,标普500上涨5.51%,富时100下跌4.41%,德国DAX上涨0.02%,日经225下跌2.59%。

7月制造业PMI指数51.1,较6月回升0.2个百分点,超出市场预期。其中,生产指数54,较6月上行0.1个百分点,新订单指数51.7,较6月份上行0.3个百分点。从行业角度看,11个行业回到景气周期,4个行业仍在收缩区间。PMI超预期表明疫情过后,国内制造业生产经营状况持续向好,后续可观察行业库存情况,预期消费需求等方面有望持续恢复。

疫情方面,7月份全球累计确诊数量持续攀升,美国、巴西、印度累计确诊量均超过180万位列全球前三。国内疫情出现一定反复,新疆、大连等地陆续出现小规模爆发情况,后续疫情控制强度和力度将对经济修复产生直接影响。

展望后市,市场预计逐步向均衡配置方向发展。当前市场行业配置仍然偏向科技消费,估值高位,波动性已经明显较前期放大,重点观察拥挤持仓的部分行业是否会出现基本面证伪。另一方面,随着南方雨季结束,施工进度将明显加快,上半年政府债发行明显放量,预计下半年基建增速将逐步上行,带动上游资源品和中游工业企业利润继续复苏,市场风格有望继续向均衡配置转向。

资管新规延期,银行理财增配权益资产趋势不改。7月31日央行宣布资管新规过渡期延长至2021年底,但产品净值化转型、去非标,走了两年半的债牛转熊这些核心前提未变,银行理财资金增配权益的趋势不改,预计今年银行理财增量资金入市规模约2000-2600亿元。

五、债券投资策略

1、市场分析

7月债券市场整体呈现先跌后涨再跌的状态,月初受到强烈的股债跷跷板效应以及6月PMI数据超预期影响,十年国债上涨超20bp,国债期货单日跌幅达0.8%,中短端利率突破疫情前水平。月中,监管相关政策对股市形成一定压制,债市获得一定喘息并有所反弹,期间公布的6月经济数据、金融数据以及二季度经济数据均未对债市造成较大影响。月末,市场震荡上行,多空因素包括中美摩擦升级、摊余成本法债基二次行情和股市反弹打压债市情绪、地方专项债供给压力等。

7月30日召开政治局会议,对于货币政策“更加灵活适度”、更加注重“精准导向”等表述,确认在经济逐步修复的情况下,回归常态才是基调。信用方面,新增“保持货币供应量和社会融资规模合理增长”的表述,边际上有所收紧。整体看,政治局会议对债市的有关政策大多有所预期,但货币和信用确实发生了边际变化,需要谨慎对待。

2、投资策略

目前利率中枢已经从2.6%上移至2.9%位置,多空因素交织,经济的恢复和疫苗的研发形成实质性利空,短期摊余成本债基能产生一定利好,但程度上不及去年,在震荡行情下对交易能力要求较高,且需注意安全边际。信用债仍具备配置价值,城投板块依旧推荐,下沉方向可选择东部和湖北区域行政级别较低的平台,获取利差收益;产业债可关注“内循环”标的以及其中“两新一重”龙头。可转债方面,对于正股逻辑明确的基建类、科技类转债仍可关注,选取低估值个券进行配置;此外,转债市场经过股市上涨后,目前整体价格已处于较高位置,核心品种大多“价格不菲”,对于单券的把握更为重要。

六、研究随笔

盈利持续性占优的行业才有持续的超额收益

7月周期股出现反弹,市场出现明显的分化声音,科技、消费、医药行业的高估值能否持续、周期低估值能否绝地反击成为热议的焦点。历史统计来看,股价表现往往与盈利状况紧密相关,盈利状况更好的行业在股价上的表现更好。今年以来充裕的流动性又强化了股票市场的分化,盈利趋势更好的板块估值达到了历史极值水平。流动性驱动行情的典型特征是市场对具备“更大的想象力、更长的远期愿景”的板块更加偏好。目前市场成交量持续放大,板块的轮动加快和波动加大。

经济从疫后冲击走向复苏、货币政策中性偏紧,宏观政策环境组合还处于从复苏初期向中期缓慢爬升的阶段。PMI持续向好的趋势表明国内经济修复逐步推进,但是疫情的反复仍不可测,海外疫情的进展仍不容乐观,下半年国内外形势“不稳定性、不确定性较大”,国内投资和消费仍是确定性最强的方向,在这些方向中寻找盈利持续性占优的行业和公司是比较好的思路。

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

备注:文中重要资讯模块已删除

扫二维码 3分钟在线开户 佣金低福利多