牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

来源:华宝财富魔方

华宝证券产业研究团队 分析师:杨宇(执业证书编号:S0890515060001)

1.资源环境板块周行情预测

上周(7月19日-7月26日),上证指数下跌0.54%,深证成指下跌1.37%,创业板指下跌1.3%,沪深300指数下跌0.86%,环保工程及服务Ⅱ(申万)下跌4.47%,跑输上证指数3.93个百分点,跑输深证成指3.1个百分点,跑输创业板指3.17个百分点,跑输沪深300指数3.61个百分点。

从细分板块来看,节能板块下跌1.71%,环境监测板块下跌2.55%,生态园林板块下跌3%,大气治理板块下跌4.05%,固废处置板块下跌4.07%,水处理板块下跌4.3%。

从个股来看,上周环保板块涨幅前五的公司分别为:京蓝科技(10.09%)、先河环保(8.91%)、农尚环境(8.04%)、中金环境(7.03%)、聆达股份(6.59%);跌幅前五的公司分别为津膜科技(-14.86%)、上海洗霸(-13.78%)、玉禾田(-13.28%)、侨银环保(-11.16%)、绿色动力(-11.12%)。

2.2020年上半年垃圾焚烧订单盘点:中西部市场成焦点,行业马太效应显著

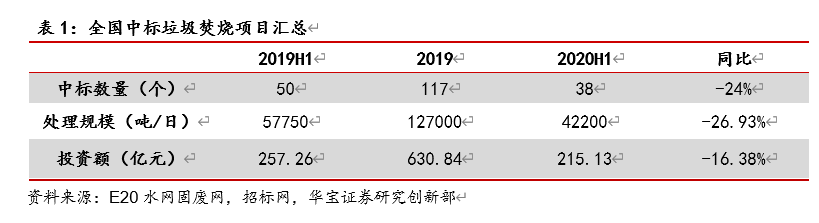

2020年H1垃圾焚烧市场新增项目同比下降。根据已披露的公开信息不完全统计,截止至2020年6月30日,我国上半年新中标垃圾焚烧项目数量达38个,处理规模4.22万吨/日,总投资额约2015亿元,2019年上半年,全国新中标垃圾焚烧项目数量为50个,处理规模5.78万吨/日,总投资额257亿元。从各月中标情况来看,2、3、5月份中标项目都有不同程度的下滑,5月份下降幅度最大,5月仅中标3个项目,处理规模0.33万吨/日,同比下降80%,投资额15.8亿元,同比下降80%。

河南、河北成为项目投放大省。从区域开标情况来看,2020年上半年,根据垃圾焚烧开标项目统计,河南、河北、陕西包揽前三甲,三个省份开标数量分别为5、6、2个,新增日处理规模分别为7300、5250、4500吨/日,三个省份开标的日处理规模占全国总量的40%。同时,从2019年全年来看,河南、河北、辽宁位列全国前三,开标项目日处理规模占全国总量的48%。结合2019-2020年H1各省(区、市)新增总处理规模来看,垃圾焚烧项目逐步由东部向中西部地区转移。

垃圾焚烧项目走向小城市和大县城。随着一二线城市的垃圾焚烧规模逐步趋于饱和,垃圾焚烧项目主要向小城市、大县城下沉,市场的增量主要来自三四线城市。从近两年全国生活垃圾焚烧项目城市分布来看,2019年、2020年上半年,三、四线城市垃圾焚烧项目占比分别为58%、67%。

中小规模垃圾焚烧项目占据主流。从垃圾焚烧项目分布规模来看,2019年全年和2020年H1垃圾焚烧项目处理规模600-1200吨/日的占比占据一半左右,分别为44%和50%,可见该范围为垃圾焚烧项目投产的常规规模,而<300吨/日的小规模项目已逐步退出市场,2019年至今项目数量均为0。从单体规模来看,历年生活垃圾焚烧项目单体规模总体保持相对稳定,维持在1000吨/日左右。其主要原因在于随着垃圾焚烧项目逐步向中西部地区和三四线城市及县城下沉,中小规模项目更符合当地垃圾处理需求。

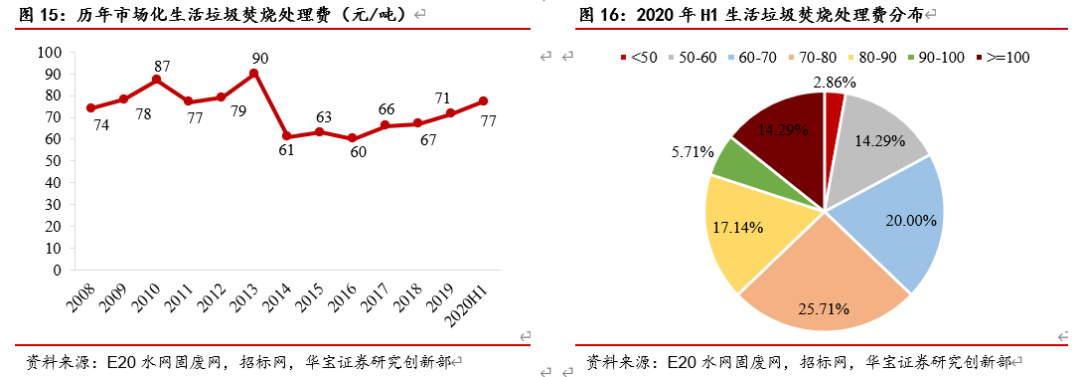

垃圾处理费稳中有升。2020年上半年,我国垃圾焚烧项目平均处理费为77元/吨,相较于2019年H1同比增长5.5元/吨。逐年来看,垃圾处理费价格在逐渐回归理性的基础上稳步提升,垃圾处理费从2014年的61元/吨增长至2020年H1的77元/吨。处理费稳步增长的原因主要在于一方面,环保监管趋于严格,项目投资成本提高,另一方面,近年来垃圾焚烧项目逐渐集中于中西部地区,其区域垃圾热值相对低于东部地区,垃圾处理费则相应有所提升。

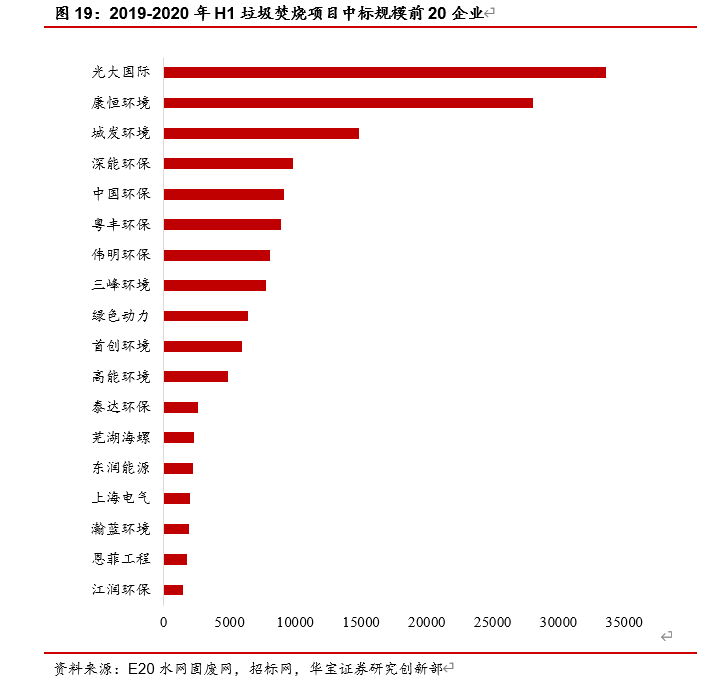

市场化垃圾焚烧项目集中度高。2020年H1,我国垃圾焚烧项目中标最多的前五家公司分别为康恒环境(中标10个项目,处理规模1.27万吨/日,总投资额66.90亿元)、光大国际(中标5个项目,处理规模0.53万吨/日,总投资额24.22亿元)、城发环境(中标4个项目,处理规模0.51万吨/日,总投资额22.30亿元)、深能环保(中标2个项目,处理规模0.35万吨/日,总投资额19.99亿元)、伟明环保(中标3个项目,处理规模0.23万吨/日,总投资额9.53亿元),前五家公司的处理规模和投资额的占比分别为67%和66%,且今年中标规模靠前的公司与2019年大体相同。从2019-2020年H1的处理规模来看,前五大中标公司的处理规模为9.56万吨/日,占总处理规模的56%,由此可看出,市场化垃圾焚烧项目中,行业集中度较高,马太效应显著。

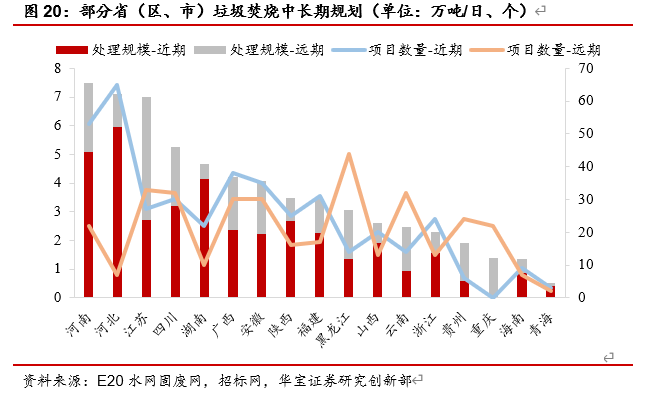

各省/区/市先后发布垃圾焚烧中长期规划。2017年12月,国家发改委联合五部门发布《关于进一步做好生活垃圾焚烧厂发电规划选址工作的通知》,要求各省(区、市)应编制本地区省级生活垃圾中长期专项规划,据统计,目前已有18个省(区、市)发布中长期专项规划,多省市力争在2030年前实现原生垃圾“零填埋”。通过统计数据可知,18个省(区、市)近期(2018/2019-2020年)规划新增生活垃圾焚烧项目423个,远期(2021-2030/2035年)规划新增项目364个,相较于近期减少13.95%。在处理规模方面,近期规划新增垃圾焚烧处理规模约38.21万吨/日,远期规划新增垃圾焚烧处理规模约24.19万吨/日,相较于近期减少36.69%。随着远期垃圾焚烧项目的减少,存量项目的改扩建、行业准入壁垒逐步提高,长远来看,垃圾焚烧行业将进入并购整合期。

中西部地区中长期规划处理规模大。从垃圾焚烧新增处理规模的区域分布来看,中长期规划中河南、河北、四川、广西等中西部地区增量规模较大,河南、河北两省中长期规划处理规模位列全国前二。以河南为例,到2020年,河南全省范围内计划开工建设垃圾焚烧项目53个,合计处理能力5.1万吨/日,装机容量约100万千瓦,2021-2030年前预计开工建设项目22个,合计处理能力2.4万吨/日,装机容量约50万千瓦,总处理能力占全国已披露规模的12%。

3.行业新闻动态汇总

工业和信息化部发布了《京津冀及周边地区工业资源综合利用产业协同转型提升计划(2020-2022年)》

近日,工业和信息化部发布了《京津冀及周边地区工业资源综合利用产业协同转型提升计划(2020-2022年)》。计划从综合利用效益,产业聚集区、技术创新中心、骨干企业以及体制机制建设等方面提出发展目标。到2022年,区域年综合利用工业固废量8亿吨,主要再生资源回收利用量达到1.5亿吨,产业总产值突破9000亿元,形成30个特色鲜明的产业集聚区,建设50个产业创新中心,培育100家创新型骨干企业。区域协同机制较为完善,基本形成大宗集聚、绿色高值、协同高效的资源循环利用产业发展新格局。

国务院印发“老旧小区改造工作”指导意见

国务院办公厅日前印发《关于全面推进城镇老旧小区改造工作的指导意见》。意见明确,2020年新开工改造城镇老旧小区3.9万个,涉及居民近700万户;到2022年,基本形成城镇老旧小区改造制度框架、政策体系和工作机制;到“十四五”期末,结合各地实际,力争基本完成2000年底前建成需改造城镇老旧小区改造任务。其中,改造提升市政配套基础设施包括生活垃圾分类设施。

中办、国办印发污染防治攻坚战成效考核措施,涉及5项内容

根据中办、国办近日印发的《省(自治区、直辖市)污染防治攻坚战成效考核措施》。《考核措施》规定,中央生态环境保护督察工作领导小组牵头组织对各省(自治区、直辖市)党委、人大、政府污染防治攻坚战的成效进行考核。考核涉及党政主体责任落实、生态环境保护立法和监督情况等5项内容。

按照《考核措施》要求,考核结果将作为对省级党委、人大、政府领导班子和领导干部综合考核评价、奖惩任免的重要依据,作为生态环境保护相关财政资金分配的参考依据。

发改委下达45.5亿元支持畜禽养殖场的环境治理等基础设施建设

近日,国家发展改革委下达中央预算内投资45.5亿元,加强对畜禽养殖场的环境治理等基础设施建设扶持力度,支持生猪生产加快恢复,促进农业可持续发展。

其中,通过畜禽粪污资源化利用整县推进项目,支持畜牧大县以及生猪存栏量10万头以上的符合条件的县(区、市)加强畜禽粪污收集、贮存、处理、利用等环节的基础设施建设,着力提高畜禽粪污综合利用率和规模养殖场设施装备配套率;对2020年底前新建、改扩建种猪场、规模猪场(户),禁养区内规模养猪场(户)异地重建等给予一次性补助,支持生猪规模化养殖场和种猪场建设动物防疫、养殖环境控制、自动饲喂等基础设施建设,加快生猪生产恢复。

海南:关于印发《三亚市生活垃圾分类实施工作指南》的通知

近日,海南省三亚市生活垃圾分类工作领导小组办公室印发了《三亚市生活垃圾分类实施工作指南》。本次中央投资主要支持长江经济带沿江省份污水收集管网,县城及建制镇污水集中处理设施,污泥无害化资源化处置设施,生活垃圾分类收集、转运和处理设施建设,长江干流和主要支流沿岸尾矿库和重点行业尾矿库污染治理以及环境敏感区域尾矿库闭库等项目。

下一步,国家发展改革委将加大对投资计划执行情况的监督检查力度,适时组织开展绩效评价,切实发挥中央投资项目效益,推动长江经济带生态环境改善和绿色高质量发展。

浙江省生态环境厅关于印发《浙江省“污水零直排区”建设行动方案》的通知

浙江省生态环境厅、浙江省经济和信息化厅和省美丽浙江建设领导小组“五水共治”(河长制)办公室近日联合印发了《浙江省全面推进工业园区(工业集聚区)“污水零直排区”建设实施方案(2020-2022年)》。《方案》要求:2020年底前,省级及以上园区基本完成建设,省级以下重点园区全面启动建设,40%完成“污水零直排区”建设;2021年底前,80%完成建设;2022年底前,全省重点园区全面完成建设。

安徽:2020年夏季挥发性有机物污染治理百日攻坚行动方案

日前,安徽发布《2020年夏季挥发性有机物污染治理百日攻坚行动方案》。主要目标为通过为期近100天(7月至9月)攻坚行动,开展“十个一”工作,实现“十百千”目标,即在全省力争建设10个VOCs综合治理示范园区,树立100个VOCs治理示范企业,提升1000个以上企业VOCs污染防治水平;各市VOCs治理能力显著提升,VOCs排放量明显下降,夏季O3污染得到有效控制,6—9月优良天数达到生态环境部下达的目标要求。

江苏出台“三线一单”生态环境分区管控方案

江苏省政府近日印发《江苏省“三线一单”生态环境分区管控方案》。“三线一单”是指生态保护红线、环境质量底线、资源利用上线以及生态环境准入清单。《方案》明确,以改善生态环境质量为核心,建立覆盖全省的“三线一单”生态环境分区管控体系。

《方案》提出,坚持底线思维、分类管控、统筹实施,落实最严格的环境保护制度。到2020年,全省生态环境质量达到总体改善目标。到2025年,全省生态环境质量持续改善。国家考核断面达到或优于Ⅲ类水质比例80%以上。全省PM2.5平均浓度为38微克/立方米,空气质量优良天数比例达到78%以上。

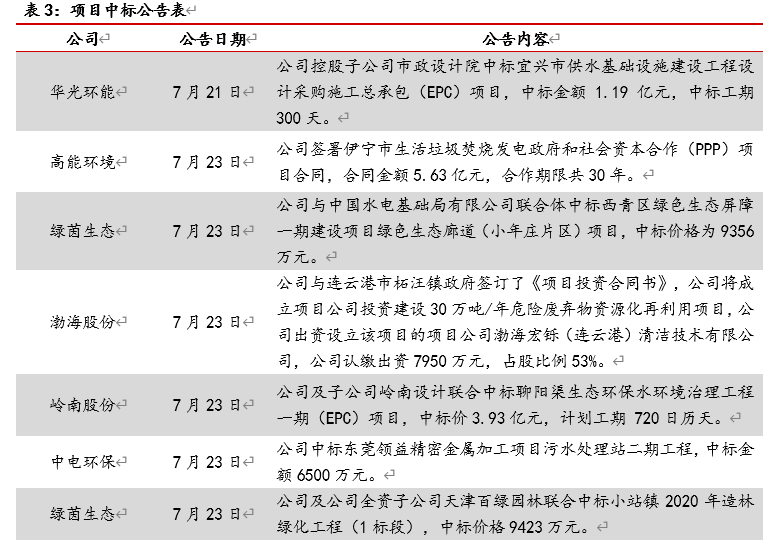

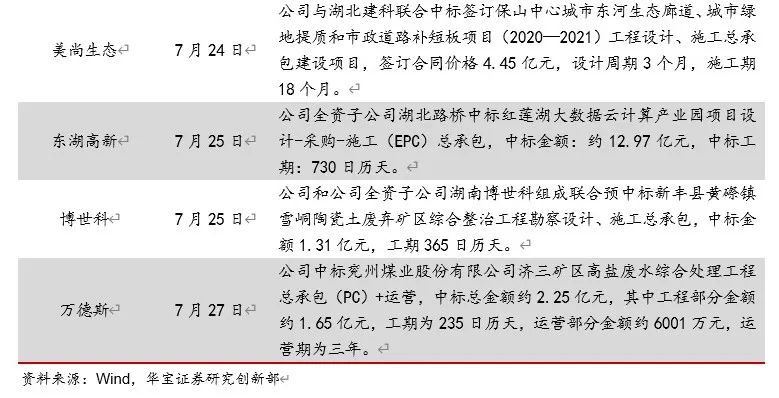

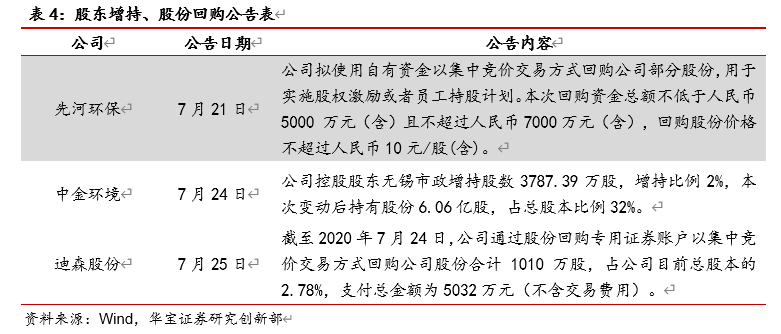

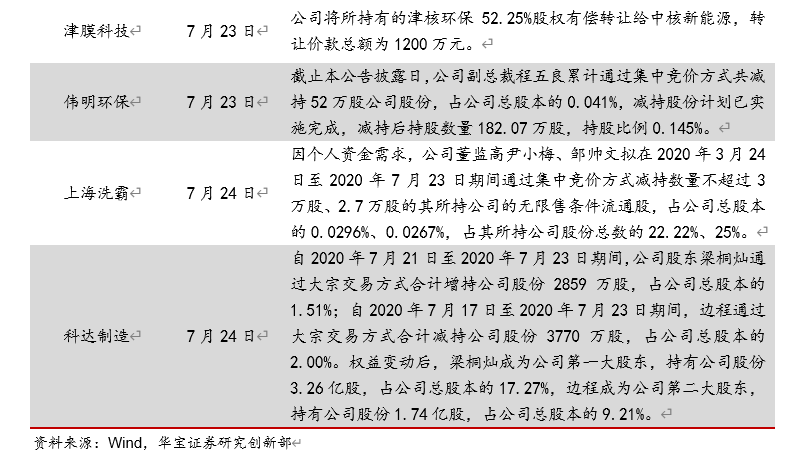

4.重点跟踪公司动态

5.投资建议

补贴新政落地,保证行业有序发展。2020年4月,发改委发布《关于有序推进新增垃圾焚烧发电项目建设有关事项的通知》(征求意见稿),明确2020年1月20日之前为新老划断时间节点,在此之前的存量项目进入补贴清单,20日之后的新增项目按照以收定支的原则由可再生能源发展基金继续予以支持。此外,通知指出纳入省(区、市)中长期专项规划和三年滚动投资计划的项目补贴为国补和省补,未纳入项目补贴资金由省(区、市)解决。补贴新政的落地明确了补贴责任,促进垃圾处理收费制度的建设,保障企业投资收益,推进行业健康有序发展。

各省中长期规划增强行业发展确定性,行业集中度进一步提高。根据18个省(区、市)发布的垃圾焚烧中长期规划,2018-2035年18省(区、市)新增垃圾焚烧处理规模62.4万吨/日,随着各省(区、市)中长期规划的陆续发布,将进一步明确未来各地区垃圾焚烧项目的发展进程,利于行业市场空间的有序释放。垃圾焚烧行业景气度较高,行业集中度较高,根据E20水网固废网披露数据,2018年垃圾焚烧行业集中度CR10为58%。总体而言,垃圾焚烧行业仍具有较大的市场空间,未来垃圾焚烧项目有望继续向固废处理的优质企业倾斜,龙头企业凭借其较强的盈利能力、项目运营能力等优势,进一步获取增量项目,一方面提高市场份额,提升行业集中度,另一方面储备充足订单,保障未来持续稳定的业绩收入。

6.风险提示

政策推进进度不及预期,建设项目进度不及预期。