【超级重磅】1.8亿股民请注意!大盘3500点是强弱分界线?大白马还要跌多久?新能源车、芯片股还能上车吗?大神秘籍速速领取→

记者 | 李健 齐永超

编者按:

7月8日,招商银行迎来了近一年内第二大单日跌幅。作为银行板块的龙头,招商银行这种少见的下跌,令市场诧异。但从市场的方向来说,这种选择早在5年前就确定了。

对比2017年上半年沪深两市上市公司市值TOP50名单,今年上半年的名单已经“改头换面”:一方面是消费和科技龙头大批涌入和市值扩张;另一方面是金融和地产等龙头数量的减少乃至市值的萎缩。

总结起来就是,当年金融把持的A股TOP50,已经渐渐演进为消费和科技类领衔的新格局。比如,贵州茅台、山西汾酒、宁德时代、比亚迪、韦尔股份、中芯国际等龙头,都经历了市值爆炸式增长。

这就是市场的选择。

从当前TOP50公司来说,不排除一部分公司因为赶上了风口,“猪也能飞上天”。但总体上,还是需要有良好基本面或良好预期做支撑,否则“聪明钱”是不会投的。

接受《红周刊》采访的职业投资人表示,超高端白酒未来5年还会创新高,而且这些白酒是真实的“成长股”。科技龙头方面,则需要观察这些龙头在业绩方面的兑现过程。

总之,好的龙头公司,一定是能赚钱而且能获得市场认同和尊重的公司。

·数据篇·

市值TOP50“跷跷板”:大金融全面让位于消费和科技

数据显示,在A股最新的市值TOP50中,医药、消费、科技领域家数以及市值占比均在提升,而银行、地产等传统行业则显著下降。市值萎缩的银行、地产等,它们近年的整体业绩增速或呈现放缓或正在下降。而与之相对,市值不断增长的医药、消费、科技等领域,其业绩却不断迎来加速增长。

两代核心资产的“接力”

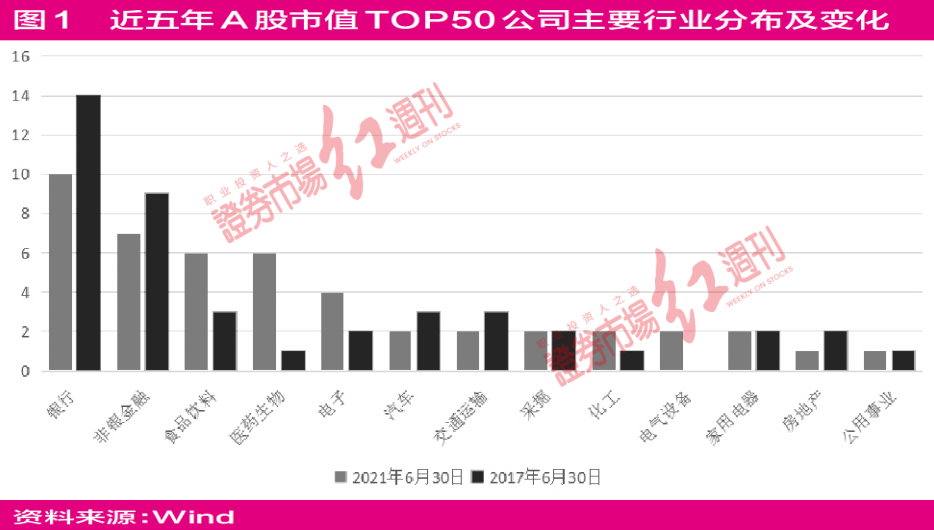

据Wind数据统计显示,近五年以来(2017年6月30日~2021年6月30日,下同),A股上市公司市值TOP50中,医药生物、食品饮料、电子等公司家数在增多。相对的,银行、非银金融(保险为主)、交通运输等行业的公司家数则在不断减少。

相较于2017年,2021年的市值TOP50公司中,银行家数缩减最多,达4家。与之相对,医药生物、食品饮料、电子、电气设备等代表医药、消费、科技等行业的公司数量在显著增多。其中,医药生物增多5家、食品饮料增多3家、电子与电气设备均增多2家(见图1)。

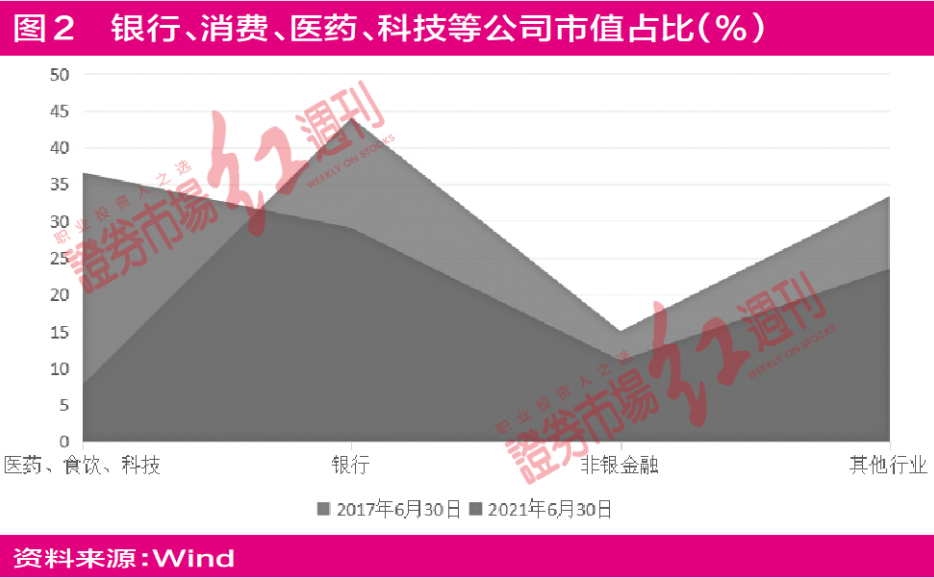

市值方面,据《红周刊》记者统计显示,2017年同期,A股市值TOP50的公司全部市值为19.7万亿,其中,银行总市值为8.65万亿,占比为44%。此外,非银金融行业市值为8.65万亿,占比为15%。与之相对,医药、食品饮料、电子等领域公司市值占比极低。统计显示,医药、食品饮料、电子三个行业加总市值仅为1.52万亿,但当时A股TOP50总市值比例仅为7.7%。

随着我国经济转型、消费升级以及头部机构不断向新的核心资产聚焦等因素影响,A股市值TOP50中的医药、消费、科技领域公司市值在显著增大。

据Wind数据统计显示,截至2021年6月30日,A股市值TOP50的公司全部市值为30.60万亿,其中,银行股总市值为8.82万亿,占比降至29%;非银金融领域公司总市值为3.63万亿,占比为11%。与此同时,医药生物、食品饮料、电子与电气设备领域公司市值合计为11.18万亿,占比提升至36.55%(见图2)。

北京鼎萨投资董事长彭旭向《红周刊》记者表示,“本质上来讲,A股市场的投资,整体是偏成长的属性。对于市场关注的核心资产,我认为主要可以分为两大类,一类是过去的核心资产,一类是未来的核心资产。过去的核心资产,尤其一些偏传统领域的核心资产,已经慢慢的偏向价值化,而成长性在慢慢弱化,估值很难有效提升,而且业绩可能还会有一些波动,这一类的核心资产整体表现是较弱的。另外,一些具有‘未来’属性的核心资产在持续领跑,尤其一些科技领域的核心资产。如果从未来的视角来看,核心资产两极分化的现象我认为会越来越明显。一些成长属性更强的科技领域头部公司市值会越来越大,而长期缺乏成长性的传统领域的相关公司,市值会不断缩小。”

事实上,如果从基本面因素来看,银行、房地产等偏传统行业的业绩增速近年来呈现放缓或下滑,而医药、消费、科技等领域的盈利增速则显著提升。

据Wind数据统计显示,以2016年~2020年的完整年报业绩统计来看,银行板块的归母净利增长率分别为1.85%、4.82%、5.57%、6.92%与0.68%,增幅缓慢,且多在个位数;房地产板块的业绩增速分别为40.06%、27.95%、10.65%、9.06%与-11.81%,整体呈现下降趋势。此外,交通运输同样出现业绩增速放缓甚至下降,同期,交通运输行业业绩增速分别为-10.27%、42.19%、-15.27%、3.05%与-93.28%。

与之相对,食品饮料、医药生物、电子、电气设备等消费、医药与科技领域,业绩增速则表现平稳,或呈现加速。据《红周刊》记者统计显示,2016年~2020年,食品饮料行业增速多在10%以上,整体呈现两位数的稳健增长;医药生物近五年业绩增速分别为16.12%、19.13%、-13.50%、-10.05%与30.27%,业绩增速由降转升最为明显;电子行业近五年业绩增速分别为47.84%、10.46%、-26.42%、24.11%与29.52%,电气设备行业近五年业绩增速为11.80%、23.27%、-48.55%、46.98%与56.80%,均在近两年呈现出加速增长态势。

医药公司市值增长突出

疫苗、眼科公司名次增长居前

据《红周刊》记者统计,剔除近五年上市的公司,相较于2017年同期,2021年A股市值T0P50中,排名上升超过10名的公司有19家,其中,医药生物领域有4家公司。如智飞生物、爱尔眼科、片仔癀、恒瑞医药,排名上升名次分别为243、204、174与18。同时,从绝对的市值角度来看,均于2018年在A股上市的迈瑞医疗、药明康德分别以5835亿元、4617亿元的市值位列医药领域第一、第二。

值得一提的是,以截至6月30日收盘的市值表现来看,医疗器械公司迈瑞医疗、创新药产业链公司药明康德,两者市值均超过了之前市值一直居首的恒瑞医药。

森瑞投资董事长林存接受《红周刊》记者采访时表示,“客观来讲,医疗器械龙头市值超越恒瑞医药有短期事件影响,包括新冠疫情对抗疫器械的需求井喷对迈瑞的拉动,与最近集采及新药审批政策对恒瑞的压制,在更长时间维度下两者市值谁占据上风尚难定论,因为两者的赛道逻辑互有优劣。然而,我们认为在国内政策扰动下,谁能更快的打开国际市场则更有赢面。如果与海外头部企业对比,中国的头部器械公司差距仍是客观存在的。”

除医疗器械头部公司,创新药的产业链公司药明康德同样迎来市值快速增长,在TOP50中,药明康德排名23,市值达4600亿元,自2018年5月上市至今,其涨幅已经达14倍。

值得一提的是,医药领域有多家公司名次上升超过200,如智飞生物、爱尔眼科,爱尔眼科市值由353亿元增长至3836亿元,是目前仅低于迈瑞医疗、药明康德以及恒瑞医药的第四大市值医药股。

芯片设计、制造能孕育大体量公司

据《红周刊》记者统计,相较于2017年,市值排名上升超过50名、100名的公司分别有14家、10家;排名上升200名的公司有6家,其中,电子行业的芯片设计公司韦尔股份名次上升最多,达1312名,目前暂列46名。韦尔股份市值也由83.82亿元增至2796.83亿元。

此外,在最新TOP50中,还包括安防视频监控公司海康威视、芯片制造公司中芯国际以及电子连接器公司立讯精密,对比来看,多家公司的市值排名均进一步上升,如海康威视排名由20名上升至13名,立讯精密排名由117名上升至37名。

深圳正圆投资基金经理华通在接受《红周刊》记者采访时表示,“中国芯片的设计环节和制造环节,能够孕育出一批有相当数量的大体量龙头公司。从产业的一般规律而言,龙头公司不仅数量会是一般制造业的数倍,而且体量上也会仅次于互联网2C产业,远高于传统制造业。中国目前芯片从材料、设备、设计、制造,各个环节都没有明显的过剩苗头。也没有出现部分环节投入过于激进而会造成大量浪费。得益于资本市场的建设以及市场经济的竞争,各个环节都在很健康地补全自己的能力。”

值得一提的是,自去年在A股上市以来,中芯国际一直未出现较高的溢价效应。虽然进入A股市值TOP50梯队,但中芯国际的股价表现则在近一年里持续调整。“中芯国际整体战略是从先进制程突破向成熟制程产能扩张,会有一定时间的转型阵痛期。但作为国内优质晶圆制造头部企业,其未来的长期投资价值是值得重视的。”悟空投资投研总裁江敬文分析指出。

除了电子行业,在科技范畴,电气设备同有多家公司上榜市值TOP50,如宁德时代、隆基股份。截至6月30日收盘,宁德时代市值1.24万亿元,在A股市值榜单中排名第5,而自2018年6月上市至今,宁德时代累计涨幅已达16倍。

·解析篇·

消费龙头走得会更长远 科技龙头大扩充才刚刚开始

新老TOP50榜单的变化,折射出中国社会经济发展的巨大变迁。从五朵金花到金融和地产双雄,再到今天的消费和科技领衔,中国经济正朝着再度升级的方向走去。

在下一个阶段,新TOP50中医药、消费、科技的权重和市值是否会进一步增加和强化呢?鹏扬基金副总经理朱国庆向《红周刊》记者指出,“从趋势上来看,这些行业的权重肯定会进一步提升。因为我们相信,中国的经济结构调整的方向和经济增长的动力是内需和创新,大消费、科技的发展趋势还会进一步加强。”

银叶投资权益研究总监秦怀宝向记者表示,“未来,在经济结构转型和双循环经济格局背景下,消费、医药和科技将可能是蓬勃发展的行业,在未来股市中的比重越来越大。”

消费和“新消费”的溢价情形不会改变

未来TOP50或出现新面孔

新上TOP50榜的消费品企业,都存在一个共性问题,就是估值都处在相对偏高的位置。这些公司最近几年的股价大涨,主要来自估值提升,有些公司的估值提升幅度超过5倍。与估值提升相比,这些公司利润的提升幅度逊色很多。

对于这种现象,北京格雷资产董事长张可兴向《红周刊》记者解释称,最重要原因就是全球货币宽松,没有超低的无风险利率,就不会有低风险资产的高估值。“如果市场利率开始抬升,例如美联储开始加息,这些高估值股票确实会面临一个杀估值的窘境。但核心问题在于,我认为,未来更大的可能是全球会相对长期的处在资产荒、低利率的环境下。”他指出,“无论是白酒、调味品还是粮油龙头,我相信,到目前为止,它们还没有碰到市值天花板。未来10年,它们的市值还能创出新高,业绩表现也会继续提升。但现阶段来看,因为利润和收入增速体量巨大,再做到大象奔跑是比较困难的,现在只是处在一个稳定增长的阶段。”

从未来10年的角度看,张可兴判断,中国会诞生全球最大的消费品公司,“这也是上述行业龙头的上升空间。国内的一些消费品公司,是在与外资企业竞争中成长起来的,我们相信它们也会在全球市场上分得更大的市场份额。”

具体到茅台公司,市场对其看法分为价值股和成长股两派。对此,张可兴认为,“至少在未来的5年之内,超高端白酒的属性是成长股,而不是价值股。对于海外资金来说,如果他们在A股只买一只股票的话,一定会是茅台,毕竟大多数外资会选择稳健、波动小的公司做优先配置。”

在白酒、调味品、粮油等消费赛道以外,免税也被投资人看好。秦怀宝认为,“消费企业一定要抓住人性,中国中免为什么市值实现了快速扩张?因为大家都喜欢奢侈品,奢侈品具有成瘾性,满足的是虚荣心和自信心,每个女孩子都爱美,所以我认为,5年后中国中免很可能还会在TOP50榜单上。”

在上述涌现出来的消费龙头之外,成长中的新消费同样引起市场重视。例如茶业、酒吧、鸡尾酒、宠物、医美、化妆品等,这些针对“00后”和“90后”的新消费产品和服务,几乎是一夜间崛起。在秦怀宝看来,中国中免、爱美客、华熙生物包括未来可能上市的口腔企业都可以算作是消费企业。另外,泡泡玛特、奈雪和海伦司小酒馆如果在A股上市应该也会被给予很高的估值,这些都符合新一代消费特点。“我认为,未来这样的企业在TOP50榜单中的占比会有所提升。但这些消费企业很难跨越20年,因为它们迎合的是一代人的消费喜好。除非是上瘾的东西,不然消费企业只在当前这一代发展最快。”

新能源龙头处于业绩兑现敏感期

“向左还是向右”一目了然

新能源企业集中地出现在了新TOP50榜单上。电动车对燃油车的替代,是一场能源革命,很大程度上会替代五朵金花所代表的石化能源的空间。利檀投资董事长陈昊扬判断,未来可能会有10倍、20倍的增长空间。

陈昊扬认为,宁德时代、比亚迪和长城汽车当前处在一个相对较好的位置上,具体来说,比亚迪好于宁德时代,宁德时代又好于长城汽车,但还没有哪家公司可以享受强者恒强的规模效应。

比如宁德时代,陈昊扬指出,“但如果把时间维度拉长到5年,它有可能会遇到竞争对手。如果5年后固态电池有了商业化技术突破,就可以把宁德时代在内的所有液态电池厂商全部干掉,而且会是一个非常迅速地替代。也就是说,赛道切换到固态电池,宁德时代还能否有这么大的优势,是要打个问号的。原有重金投入形成的液态电池生产线规模优势,可能会在一夜之间变成包袱。”

剔除技术迭代风险,动力电池目前还处在“订单爆发”的风口上。据了解,从2020年开始,全球电动车销量高速增长,电池产能短时间供不应求。宁德时代去年毛利率大约为28%,而国内毛利率最高的整车厂长城汽车,去年毛利率也只有大约17%。

另外,很多整车厂也在投资动力电池产线。比如大众宣布在欧洲规划成立6家40GW的工厂,在2020年之前欧洲本土自建产能达到240GW;长城汽车在2021年6月宣布,在2025年之前通过子公司蜂巢形成215Gwh的电池产能,按照一辆电动车单车搭载电池59Kwh,1Gwh=100万Kwh,215Gwh电池可以完全覆盖长城汽车规划的2025年生产320万辆新能源车的电池需求,根本无需外购。在整车厂的自有产能建好后,一定会优先使用自有产能,届时电池供应商的销售会面临需求下降的压力。

因此,陈昊扬认为,动力电池高毛利现象很难持久。终局就是动力电池厂商可能会和大多数的工业品生产厂商一样,回归正常的毛利和估值水平。但市场资金为何敢于把“一揽子”动力电池推上百倍市盈率?陈昊扬指出,资金炒作的理由是把所有动力电池厂商都看成赢家,“长城企业宣布到2025年要卖300多万辆电动车,市值能达到几千亿;理想也宣布2025年能卖100多万辆……所以赛道是空间广阔的赛道,其中的企业既然暂时难分胜负,在新能源板块泡沫期,资本就通通都按赢家给估值,也就推高了整体的估值水平。”

按陈昊扬的分析,许多动力电池标的实际是有“虚火”的。与此相对,国泰君安电新行业首席分析师庞钧文,给与宁德时代增持评级。“这里面有一个核心假设,就是整个新能源汽车行业会保持一个快速发展的趋势,如果这个趋势在未来一段时间持续存在,那么,我们并不认为存在透支未来业绩的现象。目前来看,宁德时代产能扩张的速度快于同业,它的市场份额在未来仍旧能够维持甚至会出现提升。如果从估值的角度来看,因为宁德时代的折旧政策非常苛刻,计提的折旧比例较高,这就会导致报表的净利润降低,而对于宁德时代,我们认为更应该关注它的EBITDA,即息税折旧摊销前利润,若以此来看,宁德时代的估值会比当前低很多。”榕树投资董事长翟敬勇也向《红周刊》记者表示,宁德时代的持续竞争力还在增强,行业发展才刚刚开始。

具体到整车厂商层面,陈昊扬认为,长城可能是一个潜在的传统汽车转型新能源汽车的赢家之一,“长城在燃油车时代已经证明了自己,它的SUV做到了国产品牌的第一,它的执行力、成本控制力以及与供应商之间的和谐关系,都证明了它是一家有战斗力的公司。长城一定会比像理想、小鹏那些纯粹在营销上发力的车企有更好的基础。”

有几家CXO公司表现出世界级企业苗头

不排除出现A股市值第一的公司

出现在新TOP50榜单中的CXO公司是药明康德,截至7月8日其动态市盈率为75倍,略低于7月1日股价新高时的85倍。不止药明康德,过去5年间,医药CXO板块表现出了强劲的高增长,资金涌入显著。

放眼未来5年,CXO板块又会如何发展?

对此,秦怀宝表示,“未来五年,CXO板块想要股价翻倍,我觉得不太现实。国内的CXO龙头,例如泰格医药、药明康德等,过往的收入和利润的增速都有波动。包括国外的龙头企业昆泰,在发展过程中收入的持续性也不太好,因为CXO也是有周期和波动性的。平心而论,在没有牛市、没有宽松的货币环境的时候,CXO技术有高增长的话,企业的估值维持在30-50倍这个区间是比较正常的。但现在很多CXO企业给了80倍甚至100多倍的估值,但实际上,企业的营业利润并没有大家想象的那么好。”

朱国庆也认为要降低CXO板块的预期回报率,“如果一笔资金,要求每年赚6%的回报就足够了,那么CXO确实可以带给投资者确定的回报。但如果投资者对预期收益率的要求更高,或者在波动大的时候需要赎回,那么可能就赚不到CXO的钱。”

CXO板块未来5年的回报一定悲观吗?森瑞投资董事长林存不这么认为,他指出,CXO行业未来两三年高成长无虞,“因为在手订单量本身已可以支撑数年的高增长。更长远地看,CXO的景气度也需要看中国新药产业的景气度。如果无政策干扰,我们认为,在三五年甚至更长时间内CXO的高景气是可以持续的。”

林存认为,“我们认为评价一个公司是否是世界级公司,不应只看其收入、市值规模,也应看到其在细分行业的业内影响力。从这个意义上说,华大、英科、药石等也堪称世界级公司。市值方面,A股上市的中国公司其市盈率、市销率普遍高于美股上市的全球龙头,我们认为,只要中国的器械、CXO公司业绩持续扩张,是可以维持较高估值并使其市值不断扩张的。我们认为,CXO领域形成的头部效应能够提升中国整个CXO产业在制药价值链中的地位。而这一领域也有可能会孕育出中国市值第一的医药公司。”

秦怀宝虽然不认为CXO未来五年能够保持高增长,但他认同CXO公司依然会出现在五年后的TOP50榜单中。

创新药“内卷”严重但仍是好赛道

地产和保险“同路不同命”?

作为A股创新药龙头,恒瑞医药虽然登上榜单,但股价从高位至今下跌了35%,市值也从最高6000多亿下跌到现在的不到4000亿元。但有些投资人觉得还是略微偏高,“我觉得恒瑞是非常优秀的公司,组织管理能力也很优秀,但他受到了新药和仿制药行业规律的制约。过去它是靠做me too发展起来的,是把国外的创新药拿来改动一下,在中国申报新药。但随着我们引进海外药的流程越来越快,这个红利期基本上结束了。所以未来两三年,恒瑞可能处于一个青黄不接的时候,真正的创新药接不上来,仿制药还会受到集采的压制。”

但也有观点认为,如果以2-3年的投资周期来看,恒瑞60元左右的股价实际就处在底部区域。

需要注意的是,中国创新药行业赛道宽,企业众多,“内卷”强烈,比如PD1目前已经批了5家企业,但还有80多家在做临床试验;又如全球CAR-T有600多个实验,其中300多个在中国,并且170多个临床都是在CD19一个靶点上面。对此,秦怀宝表示,“理论上,5家-10家药企做一种创新药就可以了,不需要七八十家都去做,这是一种资源浪费。这个乱象本身需要市场做一个清理和修整,在这个供给侧改革的过程中,整个产业链将可能会受到影响。”

据了解,美国医药行业在全行业“修整”中遭遇股价调整,比如在上世纪60到80年代调整了近20年,从2000年到2010年又调整了10年。美国知名药企如默沙东、阿斯利康、辉瑞等公司的股价基本都经历了调整,但这也是这些药企凭借创新发展壮大的过程。

秦怀宝指出,生物医药是一个长期高景气的行业,未来也是能涌现万亿市值上市公司的行业。

与此同时,和创新药一样有巨大潜力可挖的还有医疗器械。秦怀宝认为,过去畅销全球的呼吸机是飞利浦等国际品牌,但这次疫情,全球都看到了鱼跃、迈瑞的呼吸机既便宜又好用。“我认为,对中国医疗器械企业来说,这是一个开始,不光是迈瑞和鱼跃,很多医疗器械都存在一个进口替代的逻辑,既是在国内市场的进口替代,也是在东南亚、东欧等海外市场对国际一线品牌的替代,出海也是中国医疗器械公司的一个方向。”

相比上述市值扩张的行业和领域,金融和地产则站在了市值下坡的一边。

在新TOP50榜单中,万科A的市值排名相较2017年6月1日下滑了24名。这个现象的背后是地产全行业商业模式的巨变。有分析认为,房地产之前是“三高行业”——高负债、高周转、高成长的行业。但最近两年,地产的高负债被三条红线约束住了;高周转在很多地方受到严格监管,房企推盘节奏更加有序规范了;高成长在前两条受限之下也已经不存在了。

更主要的是,在房企赚的利润中,有很大一部分来源于房价和地价的上涨,也即土储越多,账面价值越多。但现在房价年年上涨的局面已经被打破,限房价、限地价成为常态,二三线房价大多“滞涨”,房企的毛利率和净利率相比以前有所下降。因此,现在的房地产行业和之前“判若两人”。许多地产公司会变为价值陷阱,张可兴指出,“房地产大概率是没戏的,未来5年也回不到之前的市值了。”他指出,当前房企新房销量大概率已经见顶。

与房地产一样遭遇市值滑坡的保险企业,却得到了不一样的评价。朱国庆认为,“保险实际上有比较强的消费属性,虽然当前景气度正在下行,但这主要是受疫情影响。比如老百姓对未来的收入预期降低,影响了保费的增长。当经济企稳向上,居民收入开始增加,居民对收入增长的预期改善,可能会带来保费增长、恢复正值。我觉得,现在保险确实处在一个估值极低的位置,接近历史最低估值。所以看长远一些未来还是有一定上涨空间的。”

(本文提及个股仅做分析,不做投资建议。本文已刊发于7月10日《红周刊》,原标题为《A股市值TOP50变迁——消费、科技领衔》)