【重磅】A股连续6天成交破万亿,市场放量暗示变盘!与主力共舞,牛股成群!谁是下一个宁德时代?速速领取→

事情的经过是这样的。

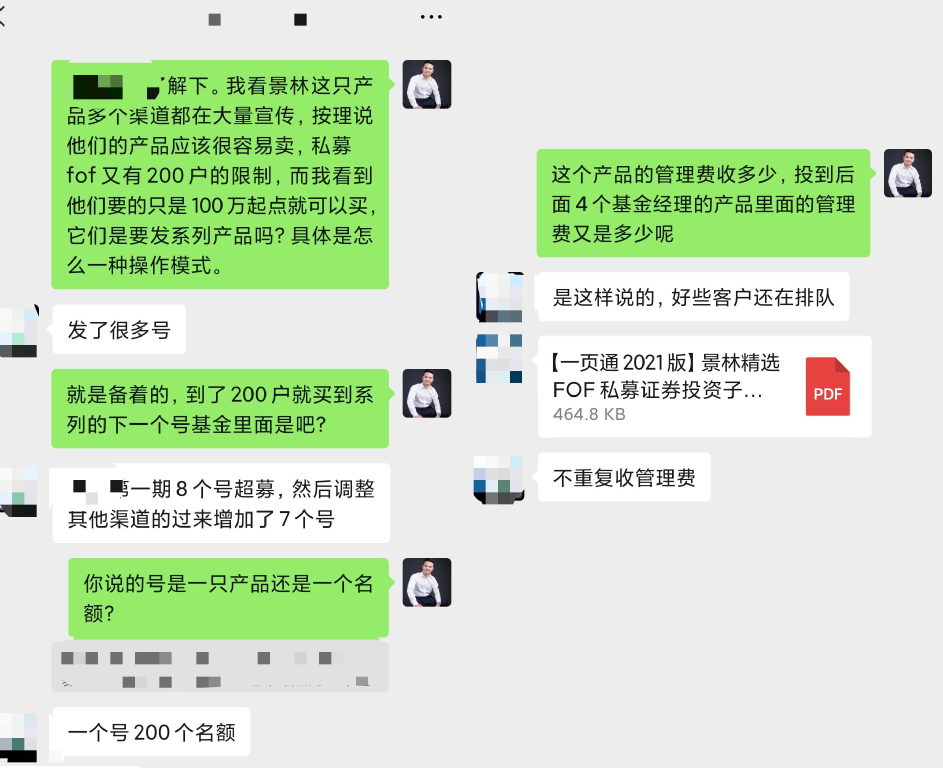

昨天晚上,我老婆拿着她的手机,给我说,我们的长辈,岳母的好朋友古阿姨委托她儿子过来问我们,有一款叫做景林FOF的私募产品能不能买,他们想买一下。

首先,我是很诧异,因为按照我岳母她们的传统理财观念,都是更加倾向于购买固定收益类的理财产品的,哪怕是想操作股票或买基金,之前在牛市的时候折腾过一段时间最终无疾而终后,多半都是委托孩子们在投资或是干脆继续回去买理财产品了,但是古阿姨能够主动来问这只产品,说明她的购买意向已经比较强烈,不管是不是机构的推介和影响,至少在平时的理念上对于权益类产品是有认知的。

这种理念上的转变,一开始就值得称赞。其实在古阿姨问到我之前,我就在朋友圈看到在各个机构从业的朋友发布的关于景林的宣传,我又梳理了一下这只产品的信息,对她们核心表达了如下我对产品的看法:

权益资产是非常值得长期配置的资产;

目前的市场结构分化较为严重,投资机会有,但同时对于管理人的主动管理能力要求较高;

景林是私募中的佼佼者,千亿规模,且基金经理过往业绩优异,而这只产品投向的四位基金经理也都是实力强劲的管理人;

产品期限三年,在产品设计上有助于规避追涨杀跌、频繁交易等管不住自己的手的行为偏差,最终的持有结果是可期的。

以上基本都是正面的,但同时我也提出需要特别关注的三个点:

因为是FOF产品,可能会出现重复收费的问题;

期限三年,从设计上虽然有助于最终更好的持有体验,但过程中对持有人而言无疑也增加了流动性的风险;

做为一只私募产品,往往都有200户的持有人上限,而这只产品在这么多渠道上线销售,可能会存在买不到的可能。

但说完这三点之后,我就觉得哪里存在问题,这么多机构如此铺天盖地的宣传,而且是景林的产品,怎么可能只卖200户呢?于是,我马上私信了一位机构的朋友:

通过沟通,了解了两个重要信息:

这是个系列产品,也就是说景林在不同的渠道用同样的投资策略准备了N只产品等待发行,到了200户新的投资者自动买入下一只产品当中,所以不存在买不到的情况(有种私募卖出了公募的感觉);

因为是投自家的产品,所以也不重复收费,管理费只收一道。

解决了这两个问题,只要是明确未来三年不会用到的钱,并且在合理的配置比例内,看来是可以配置的。所以,最后我给了较为肯定的答复。

随后,我自己也在想,这个产品我要不要也去买一份配置一下呢?因为之前考虑买房子,所以一直有一些机动资金没有配置,但是看了一圈房子之后,才明确自己的需求可能短期并不能得到满足,所以还是可以多拿一部分资金配置到权益仓位当中去。

这种想法很强烈了之后,我就开始仔细关注这只产品的细节,来决定自己是否真的要在下周认购期内去进行购买。而当我真的仔细去看了它的产品费率的相关设置后,我还是觉得有问题,最终我决定不买了。

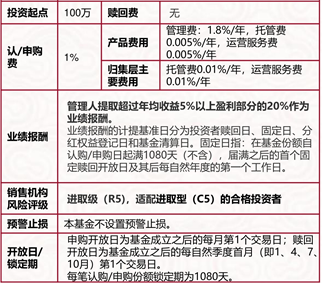

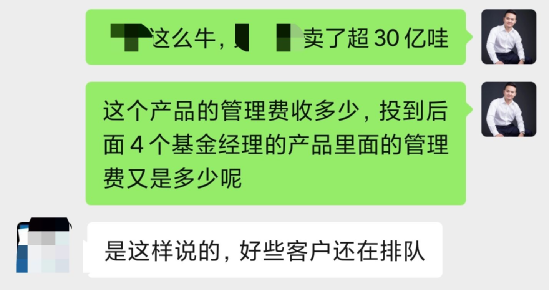

从朋友那拿到的这只产品的资料显示的,景林这只产品的费率设置是1%的认购费,1.8%的管理费,再加上后端5%以上收益部分的20%的业绩分成。再加上一些运营等费用。

总归,我觉得这个收费高了!

既要,又要,还要的设置,当然有其合理性,因为即便如此,这只产品已经可以确定,肯定是只爆款产品了,光是上面提及的那家机构,可能就要销售15只,15只什么概念呢?一户起点100万,一只产品200户的最低金额就是2个亿,15只就是至少30亿。然后这次景林的产品上线了非常多的机构,真正的像是在卖一只百万起点的公募产品的感觉了。

但其实,如果它的费率不是这样设置的话,可能就卖不到这么大的量了,因为前端费率,比如认购费的全部和管理费的大半可能都要被这些代销机构拿走,该只产品的后端收益代销机构参不参与分配未可知。只是,费率越高,代销机构的销售动力反而越大!

你可能会说,这很正常。私募基金不像公募基金,它的费率结构都是这样设置的。

NO,这真的不是公募基金和私募基金的区别!

也有私募基金是不要认购费的,管理费只收1%甚至是没有给投资者盈利则是不收的,后端分成也是分阶梯的,这种产品我们见得也很多,对吗?

同时,也有公募基金是采取浮动管理费的模式,更有些公募基金也是要收后端业绩回报的。

不过这样设置的产品,真的就比收固定管理费的产品在效果上面好吗?

并不尽然。大家知道,去年整个公募基金行业赚取基金管理费最多的基金是哪一只吗?

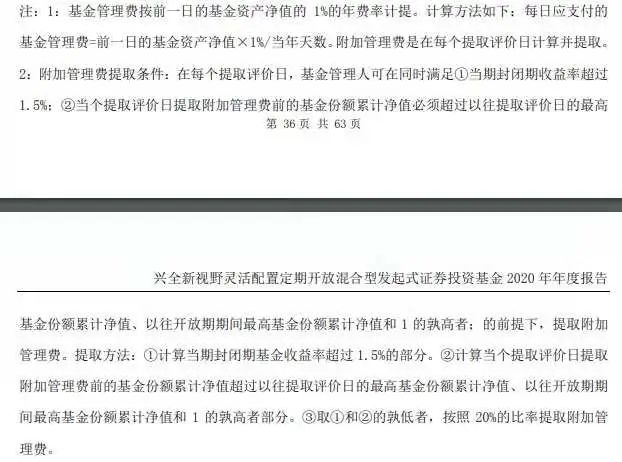

可能你会猜是张坤、刘格崧的产品,因为他们的产品的规模最大,但实际上并不是,2020年有一只权益类产品的管理费超过了10亿,达到了11.8亿。

按理说,如果要达到这么高的管理费收入,按照1.5%的股票型基金的管理费来计算,2020年的日均规模要达到787亿才可以,但实际上,这只产品到2020年末的规模只有290.9亿。

之所以,这只产品能取得这么高的管理费,就是因为它采取了固定管理费+根据实际业绩提取附加管理费,也就是后端分成的模式。

这只产品就是兴全新视野(001511),基金经理是兴证全球的副总经理董承非。

这只产品收取的管理费在2020年为全行业最多,但它的收益表现并不是最亮眼的,而且在过往几年的时间里都不是最亮眼的!

而且,之前我还看到一个统计,旱涝保收的收管理费的模式和只根据业绩回报收后端的方式,长期对投资者而言,更有利的(节约了成本,交的费率更低)或许会和你想的不一样,答案其实是前者,而不是后者。

就在上周末在基金投顾第二批试点的机构名单发布之后,我在朋友圈分享了一本好书,由北大光华现任院长刘俏俏哥写的《我们热爱的金融》,在书中提到了什么才是好的金融?他说,能使金融中介成本降低的金融就是好的金融,不过很遗憾,统计海外130年的历史,国内40年的历史,总体上这个成本并没有随着所谓的金融科技,人工智能,大数据而降低,俏哥称之为“金融发展之谜”,其实这个金融发展之谜的答案或许并没有那么高深,金钱永不眠,人心永不泯,金融之上是人性的贪婪罢了。

但是,美国基金投顾大发展的经验也在告诉我们,在财富管理和资产管理行业,真正的能够引领行业,获得长足发展的是那些一心想着为投资者持续降本增效,开源节流的机构们,你可以说只要资产管理机构能够创造超额业绩回报,谁还在乎多收的那点钱呢?

谁在乎呢?很多很多人都在乎的!这个行业的旁观的介入者在乎,革新者在乎,投资者们也在乎!

p.s.:

不买这只产品,我还是要继续买权益资产的,我打算把要投的资金分成四份,重新构建一个“巴选成长先锋”组合,投向四个未来的方向——

并且用大额定投的方式去参与。四个方向,每个选择两只产品,一个主动,一个被动。主动用已经崭露头角的中生代基金经理管理的产品,被动用ETF或指数基金。

这就是这只景林FOF给我带来的思考和实践,结果如何,三年后见。

美国基金投顾大发展的经验,不仅仅只在于财富管理行业,对于我们九思来说也是很有借鉴意义的,在这个夏天,我们来点不一样的!

基金从业必过班,考过就退费

注:1.如果今年已经买了我们其他线上课程的,可以全额抵扣,只需要补差价就可以享畅听卡的权益;2.如果是2019.1.1—2020.12.31日购买了我们线上课程的,可以半价抵扣。如需了解详情,可联系:九思基哥(电话/微信 18608036474)!