沪指3400点上热点轮动加快?牛市仍在,调仓最佳时机来临,你还在等什么?点击立即开户,3分钟极速响应,助你直通“牛市”!

事件

2020年7月10日,央行发布6月份货币金融数据。6月末社会融资规模存量为271.8万亿元,同比增长12.8%,高于上个月的12.5%,自2月份以来增速持续回升;6月末,广义货币(M2)余额213.49万亿元,同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点;狭义货币(M1)余额60.43万亿元,同比增长6.5%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点。

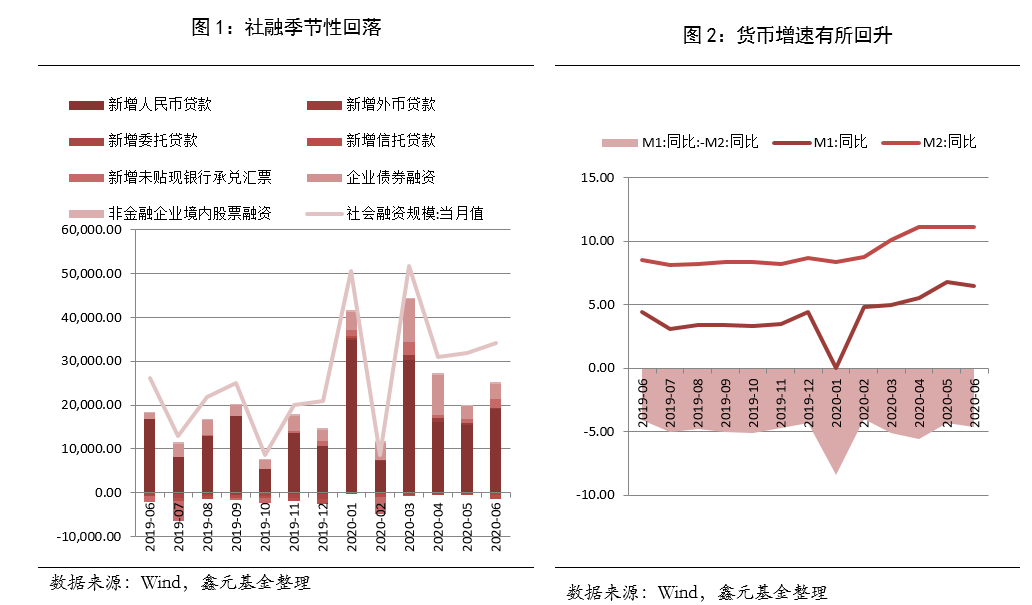

社会融资规模存量继续高增

2020年6月社会融资规模增量为3.43万亿元,比上年同期多8057亿元。6月末社会融资规模存量为271.8万亿元,同比增长12.8%,高于上个月的12.5%,自2月份以来增速持续回升,与政府工作报告中的要求相适应。分项来看,贷款与票据融资和直接融资贡献主要的增量。具体而言,6月新增人民币贷款19043亿,较去年同期增加2306亿,主要由居民部门多增贡献。另外一个社融的主要贡献来源是未贴现银行票据融资,当月新增未贴现银行票据融资2189亿,在上月增加836亿的基础上继续大增,依然与宽松的信贷环境和监管环境有密切关系。间接融资相关的委托贷款和信托贷款继续有不同程度的萎缩,本月二者分别减少484亿和852亿,合计减少1336亿,较去年同期的-812亿进一步增加。另外一个贡献本月社融增长的是债券融资,本月债券融资3311亿,较上年同期增加1872亿,债券市场在本轮社融高增中做出了巨大的贡献,然而随着货币政策边际转紧叠加风险资产的回升,债券市场融资难度增加,预计21.5%的高增局面将难以维持。本月股票融资537亿,随着股票市场交投火热局面的延续以及科创板发行改革的持续,股票融资规模将维持在较高水平,尽管体量与债券市场融资相比依然较小。本月新增政府债券融资7400亿,较上月11362亿的发行量有所下降,不过较去年同期的6867亿有约10%的增加,与政府债券发行节奏相关。当下的政策基调仍然是“引导广义货币供应量和社会融资规模增速明显高于去年”,但是这一点的经济后果已经在债券市场的无风险收益率的上行和股票市场地产市场的上行中体现出来,我们密切留意局势的发展和政策态度的变化。

企业中长期贷款贡献人民币贷款主要增量

本月新增人民币贷款18100亿,较去年同期增加1500亿元,主要由居民部门贷款增长贡献。分项来看,企业部门合计新增9278亿贷款,与上年同期的9105亿大致持平。其中短期贷款4051亿,较去年同期的4408亿下降10%左右,中长期贷款7348亿,较去年同期增加2781亿,与上月“预计后期企业中长期贷款仍然维持相当的增速”的判断相一致。居民部门贷款合计9815亿,较去年同期增加2198亿,短期贷款与中长期贷款均有贡献,其中短期贷款3400亿,较去年同期增加733亿,这一点与银行宽松的信贷政策及下沉市场战略直接相关,考虑到一段时间以来的资产价格的大幅上涨,有理由相信短期贷款中流向地产市场和股票市场的比例不低。居民部门新增中长期贷款6349亿,较去年同期增加1491亿,主要房企的高频销售数据均揭示了地产市场的火热。6月末,本外币贷款余额171.32万亿元,同比增长13%。月末人民币贷款余额165.2万亿元,同比增长13.2%,增速与上月末持平,比上年同期高0.2个百分点,续创本轮贷款增速纪录高位。7月7日,人民银行联合银保监会在北京召开金融支持稳企业保就业工作座谈会。会议要求,各金融机构要把支持稳企业保就业作为当前和今后一段时期工作的重中之重。要把握好信贷投放节奏,与市场主体实际需求保持一致,确保信贷资金平稳投向实体经济。要着力提升小微金融服务能力,完善内部转移定价、分支行综合绩效考核权重等激励机制,加强金融科技运用,提高风险评估能力。要落实尽职免责要求,让基层行和业务人员真正敢贷、愿贷、能贷、会贷。要落实有扶有控的差异化信贷政策,重点支持制造业、战略性新兴产业等,提高制造业中长期贷款占比。要落实好中小微企业贷款延期还本付息政策,对普惠小微贷款要应延尽延。要加大小微企业信用贷款支持力度,注重审核第一还款来源,丰富信用贷款产品体系,提高信用贷款发放效率。此次会上,主要商业银行负责人也介绍了金融支持稳企业保就业的主要做法。在政策层积极支持企业保就业的要求下,新增贷款增速或继续维持较高增速。

M2增速持平去年同期

6月末,广义货币(M2)余额213.49万亿元,同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点;狭义货币(M1)余额60.43万亿元,同比增长6.5%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点;流通中货币(M0)余额7.95万亿元,同比增长9.5%。上半年净投放现金2270亿元。分项来看,本月居民存款增加21777亿,较去年同期的11331亿大幅增加,与居民部门贷款大幅增加的事实相一致,毕竟存款由贷款创造。企业贷款增加14446亿,与去年同期的15629亿大致持平,与企业贷款表现相一致。财政存款减少6102亿,较去年同期的-5020亿减少约1000亿,与季节性表现一致。

被压制的违约率

在上个月的社融数据点评中,我们用“被压制的违约率”来总结当下的宏观政策取向以及其潜在的经济后果,并进一步指出,“今天的政策将这一问题更加扩大,本来是一个救济和改革层面的问题,目前变成掩盖问题的货币化操作。这种做法的负面效应显而易见,为了解决眼前的困难而将问题转移到未来去解决,同时,不允许市场出清的必然后果是主权信用的滥用,这必然对利率债构成压力”。目前债券市场对于这种政策操作已经做出了反应,后面的局势会如何演绎将依然取决于政策层与市场参与者的博弈,如果政策基调继续目前的这种总量手段掩盖结构问题的做法,我们维持本月物价点评报告中的观点与结论。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。