报告摘要

第一,CPI的上行波澜不惊,同比由0.4%上升至0.9%。猪肉价格是主要拖累之一,其次是鲜菜鲜果。

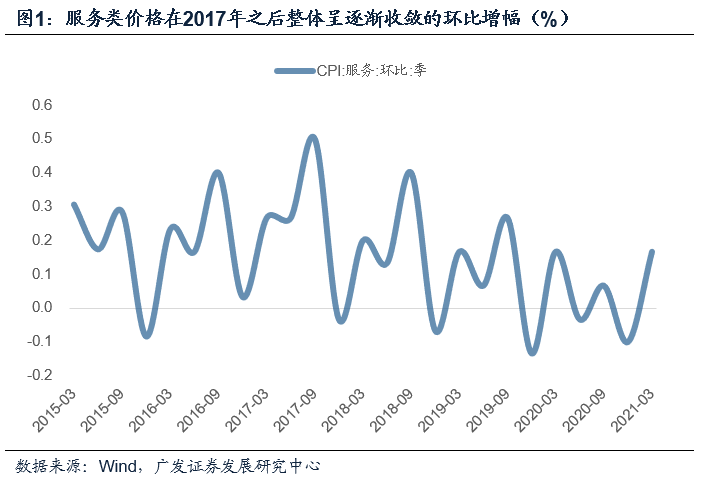

第二,但如果说扣除掉猪肉就全是通胀,也明显是不对的。核心CPI(完全不包含食品、能源)同比也只有0.7%这样一个低位数字。CPI口径下通胀在低位波动的背景之一是消费品、服务、居住价格都比较弱,以5月为例,环比分别为-0.7%、0.4%、0.1%。其中服务类价格较为典型,在2017年之后整体呈逐渐收敛的环比增幅。

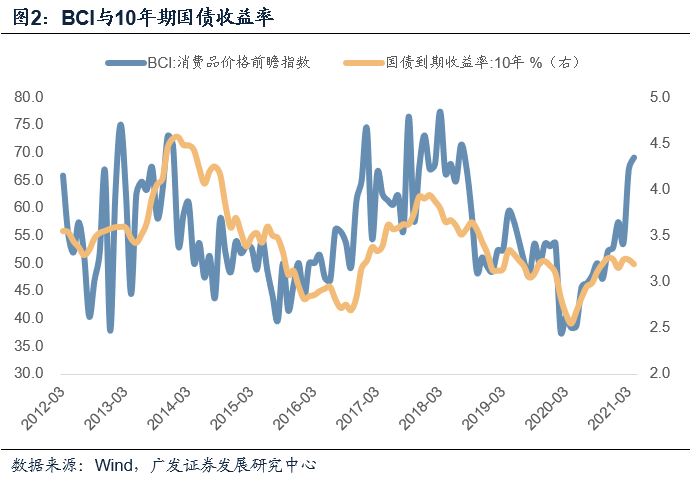

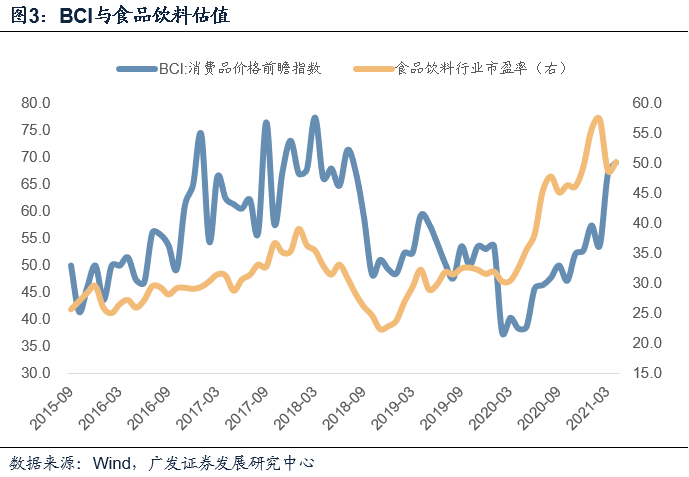

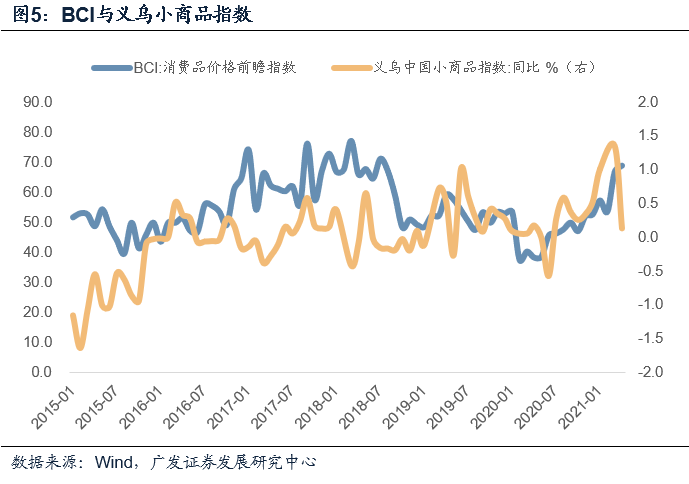

第三,在前期报告中,我们建议借助其他指标辅助观测通胀,一个是BCI消费品价格前瞻指数,一个是义乌小商品指数,这两个指标展现出来的价格弹性更大,且和资产价格走势更匹配。从4月情况看,BCI消费品价格环比上行2.1个点至69.1,属2018年7月之后最高。义乌指数的绝对位置类似,且第四周起斜率又一轮起来,应对应同期通胀预期的升温。

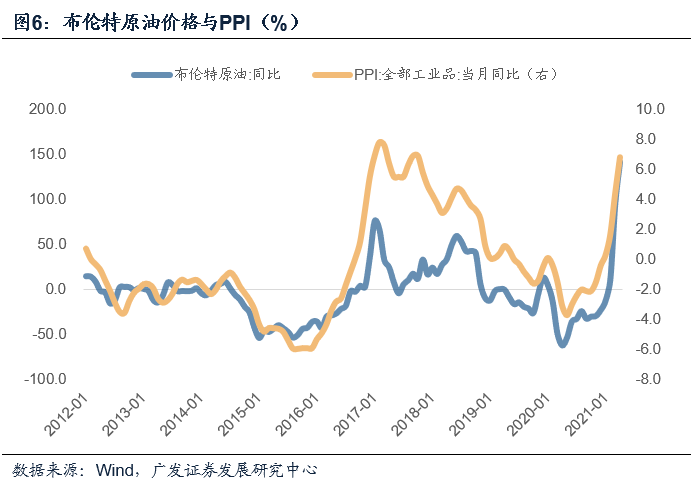

第四,PPI同比6.8%超市场一致预期(wind口径6.2%),主要带动仍为原油系、黑色、有色等门类。实际上,原油和有色在4月环比涨幅低于3月,同比涨幅显著扩大一是因为去年同期基数下降在4月;二是黑色系环比涨幅比3月更快。

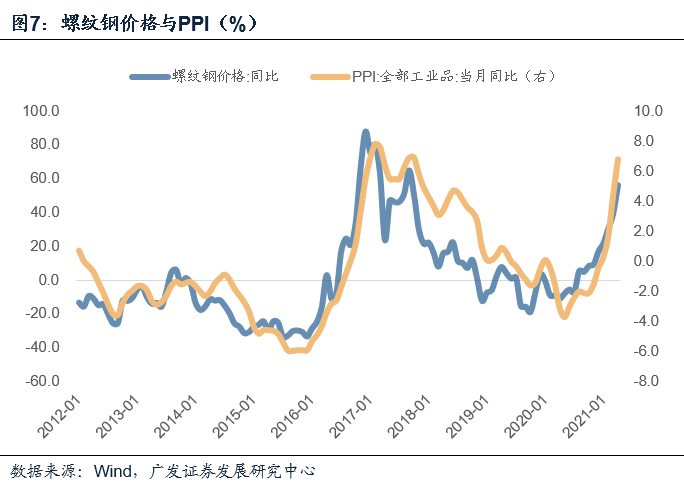

第五,原油价格同比拐点似乎已经出现,只要布伦特原油价格5月不高于76美元/桶,6月不高于95美元/桶,则5-6月同比均将低于4月。从经验上来看,PPI将同步滞后于全球定价商品比如于5月形成同比顶部。换句话说,届时PPI虽然高,但见顶趋势会影响预期。但这里一个变数就是钢价为代表的内需定价,螺纹钢5月同比涨幅在进一步扩大,且环比涨幅迅猛。

第六,钢价在很大程度上受供给收缩预期的影响,未来“去产量”政策如何演进至关重要。在2月的报告《从粗钢产量看2021年“需求扩张+供给收缩”特征》中,我们已经详细阐述了价格的逻辑;3月报告《粗钢表观消费量由什么决定》中进一步估算了需求的量级。目前对市场来说,逻辑较为清晰,关键还在于未来政策。

第七,对于债券市场来说,主要风险之一就是去产量政策的不可测。对于权益市场来说,也可能会因为PPI数据担忧“滞胀”逻辑。对此我们的看法是:(1)从出口、地产销售两个大项来看,当前实际需求依然偏强劲,经济不符合典型滞胀特征;(2)但“高通胀”是一个逻辑更合理的担忧,即由于通胀过高,货币政策和流动性需要预期外的被动收紧,这一点需要观测后续钢价等因素;(3)通胀带给行业的影响是不均匀的,这一点应是关注重点。

正文

CPI的上行波澜不惊,同比由0.4%上升至0.9%。猪肉价格是主要拖累之一,其次是鲜菜鲜果。

4月CPI同比为0.9%,高于3月同比的0.4%。其中食品价格同比为-0.7%,持平上月;非食品价格同比为1.3%,高于上月的0.7%。

在食品之中,猪肉价格是主要拖累项之一。4月猪肉价格同比为-21.4%,低于3月的-18.4%。鲜菜和鲜果季节性上市量增加,鲜菜价格同比为-1.3%,低于3月的0.2%;鲜果价格同比为2.7%,低于上月的4.0%。

但如果说扣除掉猪肉就全是通胀,也明显是不对的。核心CPI(完全不包含食品、能源)同比也只有0.7%这样一个低位数字。CPI口径下通胀在低位波动的背景之一是消费品、服务、居住价格都比较弱,以5月为例,环比分别为-0.7%、0.4%、0.1%。其中服务类价格较为典型,在2017年之后整体呈逐渐收敛的环比增幅。

核心CPI价格(不包含食品、能源)4月同比为0.7%,高于3月的0.3%。

消费品、服务、居住价格4月同比分别为1.0%、0.7%、0.4%,分别高于上月的0.6%、0.2%、0.2%;但其中叠加了基数的影响。纯粹从环比来看,这三块环比分别为-0.7%(3月-0.8%)、0.4%(3月-0.1%)、0.1%(3月0.2%),并没有明显超季节性变化。

从环比季度均值走势上来看,2017年之后服务类价格震荡收敛。

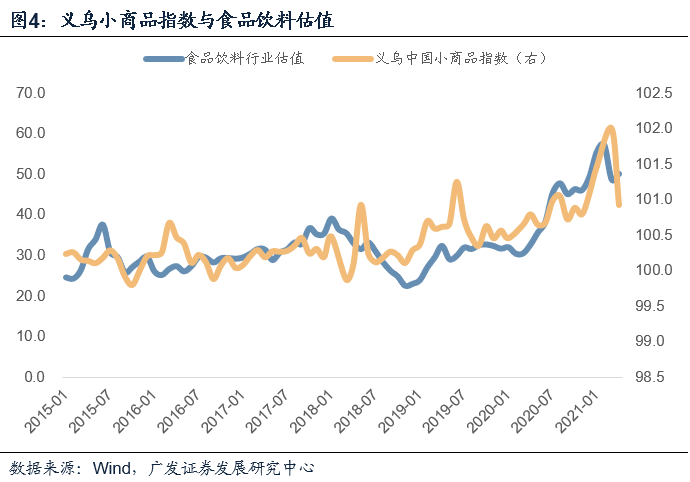

在前期报告中,我们建议借助其他指标辅助观测通胀,一个是BCI消费品价格前瞻指数,一个是义乌小商品指数,这两个指标展现出来的价格弹性更大,且和资产价格走势更匹配。从4月情况看,BCI消费品价格环比上行2.1个点至69.1,属2018年7月之后最高。义乌指数的绝对位置类似,且第四周起斜率又一轮起来,应对应同期通胀预期的升温。

在前期报告《从义乌小商品指数和CPI背离看通胀结构趋势》、《可通过CPI之外的指标辅助观测通胀》中,我们指出CPI有它的指标设计特征和反映侧重点。我们建议同时借助其他指标辅助跟踪通胀。

在《可通过CPI之外的指标辅助观测通胀》中,我们做了两个经验验证。验证之一是10年期国债收益率走势。利率是名义增长定价的,通胀趋势对它的影响较大。我们观测BCI消费品价格指数与10年期国债收益率,会发现二者有很好的相关性。验证之二是消费品类资产估值走势。因为产品价格与通胀同向变动,典型的消费类资产估值逻辑上会与通胀周期同步。我们观测BCI消费品价格与食品饮料类估值,会发现二者有很好的相关性。

义乌小商品走势和中原房价指数走势也保持着一致性,可以相互印证。

4月BCI消费品价格前瞻指数为69.1,进一步高于3月的66.9、2月的53.7,属2018年7月之后最高。

义乌小商品指数是一个绝对价格指数,它的同比和BCI消费品价格前瞻指数基本一致,目前所处位置也类似。从绝对值边际变化来看,4月最后一周起价格斜率又在起来,对应着同期通胀预期的升温。

PPI同比6.8%超市场一致预期(wind口径6.2%),主要带动仍为原油系、黑色、有色等门类。实际上,原油和有色在4月环比涨幅低于3月,同比涨幅显著扩大一是因为去年同期基数下降在4月;二是黑色系环比涨幅比3月更快。

从同比来看,上游行业是主要带动,石油和天然气开采业同比上涨85.8%,涨幅扩大62.1个百分点;黑色金属冶炼加工业同比上涨30.0%,涨幅扩大8.5个百分点;有色金属冶炼加工业同比上涨26.9%,涨幅扩大5.6个百分点;石油、煤炭及其他燃料加工业同比上涨23.8%,涨幅扩大9.9个百分点;化学原料和化学制品制造业同比上涨17.5%,涨幅扩大6.1个百分点;煤炭开采和洗选业同比上涨13.3%,涨幅扩大6.4个百分点。

其中原油和有色的4月环比涨幅实际上低于3月。石油和天然气开采业价格上涨环比0.4%,涨幅回落9.4个百分点;化学原料和化学制品制造业价格环比上涨2.1%,涨幅回落3.2个百分点;石油、煤炭及其他燃料加工业价格由上月上涨5.7%转为下降0.9%。有色金属冶炼和压延加工业价格上涨2.1%,涨幅回落2.4个百分点。

同比涨幅仍显著扩大,主要是两个原因:

一是去年同期基数较低,2020年4月PPI同比为-3.1%,显著低于3月的-1.5%。二是黑色系在这个4月环比涨幅还在扩大。4月黑色金属冶炼和压延加工业价格上涨5.6%,涨幅扩大0.9个百分点。

原油价格同比拐点似乎已经出现,只要布伦特原油价格5月不高于76美元/桶,6月不高于95美元/桶,则5-6月同比均将低于4月。从经验上来看,PPI将同步滞后于全球定价商品比如于5月形成同比顶部。换句话说,届时PPI虽然高,但见顶趋势会影响预期。但这里一个变数就是钢价为代表的内需定价,螺纹钢5月同比涨幅在进一步扩大,且环比涨幅迅猛。

2020年4-6月IPE布伦特原油价格月均值分别为28、33、41美元/桶,基数在不断抬升。简单测算下,只要布伦特原油价格5月不高于76美元/桶,6月不高于95美元/桶,则5-6月同比均将低于4月。从经验上来说,PPI大概率滞后于原油价格形成同比拐点。

但这里的一个重要变数就是钢价为代表的内需定价。截至5月10日,螺纹钢价格月均值环比4月上行10.1%,同比涨幅也从56.4%进一步扩大至63.5%。

钢价在很大程度上受供给收缩预期的影响,未来“去产量”政策如何演进至关重要。在2月的报告《从粗钢产量看2021年“需求扩张+供给收缩”特征》中,我们已经详细阐述了价格的逻辑;3月报告《粗钢表观消费量由什么决定》中进一步估算了需求的量级。目前对市场来说,逻辑较为清晰,关键还在于未来政策。

在《从粗钢产量看2021年需求扩张+供给收缩特征》中,我们提示年初工信部的“坚决压缩粗钢产量,确保2021年粗钢产量同比下降”、“研究制定去产量工作方案,实行产能产量双控政策”目标。在《粗钢表观消费量由什么决定》中,我们根据第二产业(工业和建筑业)名义GDP建立模型,粗略估算得到2021年粗钢消费量同比增速大致落于5.5-8.8%区间,需求增长意味着必须供给增加才能满足。

表观消费量=产量+进口-出口,这个公式的匹配依然是整个定价过程的关键。4月28日,政策调整了钢铁产品进出口关税,主要目的是鼓励减少出口、扩大进口,从而替代国内产量;但这一过程能影响多少5月数据出来后才能观测到,在某种意义上它同时强化了去产量的预期。

对于债券市场来说,主要风险之一就是去产量政策的不可测。对于权益市场来说,也可能会因为PPI数据担忧“滞胀”逻辑。对此我们的看法是:(1)从出口、地产销售两个大项来看,当前实际需求依然偏强劲,经济不符合典型滞胀特征;(2)但“高通胀”是一个逻辑更合理的担忧,即由于通胀过高,货币政策和流动性需要预期外的被动收紧,这一点需要观测后续钢价等因素;(3)通胀带给行业的影响是不均匀的,这一点应是关注重点。

所谓“滞胀”,就是经济下行压力和价格上行压力并存的情况,它会导致货币政策两难。从目前看,经济仍不存在典型下行压力。4月30城日均地产销售为59万方,基本持平于3月高位。4月出口为32.3%,略超预期,前4个月累计出口增速达44%。所以我们倾向于认为当前不属于“滞胀”。但高通胀确实是一个合理的担忧,关于这一点,后续应继续观测钢价等因素。通胀对不同行业的影响不同,我们可以通过PPI-PPIRM数据、CPI-PPI、行业PMI数据(利润空间)等视角进行观测。

核心假设风险:宏观经济变化超预期,外部环境变化超预期,政策去产量力度强于预期。

(文章来源:郭磊宏观茶座)