来源:REITs行业研究

重点提示

本简析基于作者投资业务经验撰写,选用方法与核心观点如有不妥,还请读者不吝赐教。

简析内容仅代表作者本人观点,与所在机构观点无关。

本篇简析数据来源为公开渠道,不包含非公开渠道获取的信息,不构成任何投资买入或卖出的建议。信息收集和处理过程均可能存在错漏和误读,行文表述也可能存在不太严谨的地方,如有此类问题,请读者不吝赐教,如确实存在误导的地方,作者也会第一时间进行公开更正。

一些重要的结论

鹏华前海万科REITs(以下简称“鹏华前海”、“该基金”或“该REITs”)是一只已经存续了5年左右的封闭式公募基金,其有趣的地方在于基金设立后投资了约占基金净值40%比例的非上市项目公司股权。该项目公司股权由深圳万科(或其指定方)安排回购,且期间收益由万科方安排补足。该基金封闭期10年,封闭期结束后会转为LOF基金(上市开放式基金)。

估值上看,该基金持有的股票、债权、可转债等资产按照市值法估值,项目公司股权由第三方公司评估公允价值,公允价值变动会体现在当期基金净值变动上。

综合来看,这支产品和目前的公募REITs及银行发行的以市值法计价的、符合资管新规的理财产品均有相似之处。但在具体投资资产范围、投资比例上又存在明显差异。这些特点仅作为下文讨论的基础,就不再展开讨论了。

该基金历史上基本可以看作一个高收益非标打底+中短久期债券的组合,净值表现较为稳定。以目前的复权净值和初始净值两点连接画一条直线作为净值线性增长均线,历史上该组合在均线上下波动大体在2个标准差范围内。

作为封闭基金,历史上曾经有1年多的溢价状态交易,从2017年下半年开始就进入了较深度折价的状态。如将折价比例按照转LOF的剩余期限年化,则2018年二季度开始进入了约年化2%的较高价差运作状态。如流动性持续较差,预计短时间内仍将以折价状态运作。但考虑到由于公募REITs推出带来的对该产品的新增关注度,也许折价状态会有收敛。

在目前时点看,该基金约等于一个近期建仓的、主要配短久期债券的市值法理财产品,另外有一个10%左右的超额垫子免费附送(但已经充分体现了债券浮盈,比较充分的体现了项目公司股权这个明股实债产品内在价值的浮盈)。组合大概长这个样子:

- 高信用等级债券:占净资产规模131%,差不多单看债券部分相当于放满了快1倍的杠杆。基本都是信用债,可转债只有一丢丢。从前5大持仓来看,名字的组合非常稳定,久期在0.5-2.5年(注1),加权平均1.6年出头,大概从2018年下半年开始就看不太出来有啥长短组合的哑铃策略了;

- 高信用等级/高收益非标资产:占净资产约23%,但是其中相当部分的收益已经通过评估值调整被反映到现有净值的上涨里了;

- 股票:占净资产约4%,目前基本是重仓银行股。不过看历史上的持仓风格还是挺多变的。由于这部分占比较小,就不专门分析了。

一、鹏华前海净值、交易价格表现及相关情况简析

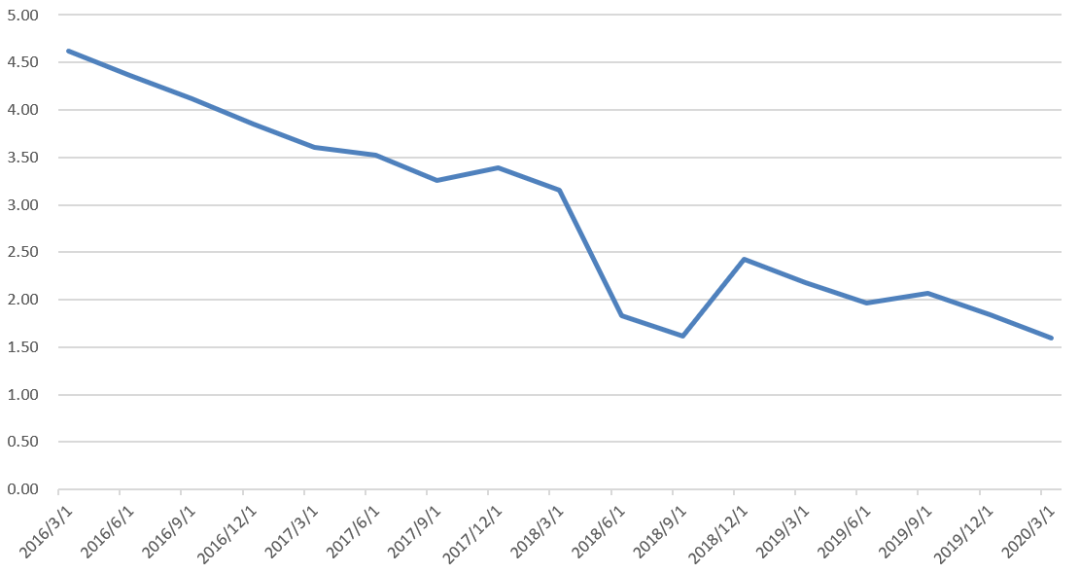

尽管该基金持有的“非标资产”需要定期估值反映净值,但由于评估通常一年只会进行一次,这部分资产仍然在很大程度上起到了净值稳定器的作用。同时,以前五大债券持仓作为样本观察,该基金历史上加权平均久期和封闭期相比并不长,且目前已经逐步下降至较低水平,两个因素叠加,较大程度稳定了净值。

图1 鹏华前海的复权单位净值及净值偏离线性增长标准差水平

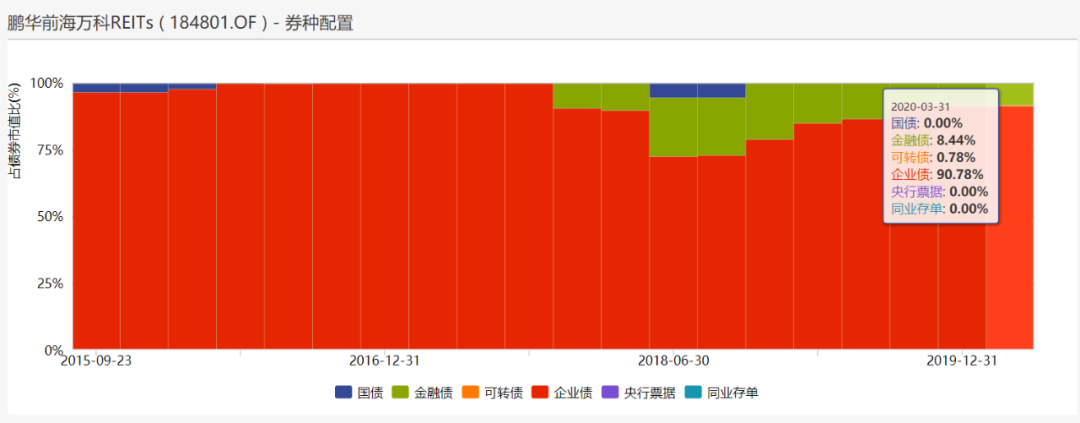

由下图可以看出,该基金持仓基本由债券和其他类资产(即项目公司股权)构成。

图2 鹏华前海设立后各资产品类的比例变化

图3 鹏华前海前5大持仓债券的加权平均久期

鹏华前海作为一只封闭式基金,曾经在2016-2017年间短暂的处于溢价交易状态,2017年下半年后就进入了长期折价交易状态。

由于该基金的封闭期为10年,到期后会转为LOF上市交易。按照目前的交易规则,LOF基金可按照净值在转开放后进行赎回操作(注2)。鉴于目前距离转LOF的时限还有5年,随时间推移,交易价格会逐渐向净值收敛,将(净值-交易价格)的差值除以开放前剩余年限,进行年化处理得到图5。可以看到2018年二季度后基金基本处于高年均折价的交易状态。

图4 鹏华前海单位净值(无复权)和收盘价变化情况

图5 鹏华前海距离开放日的年均折价水平

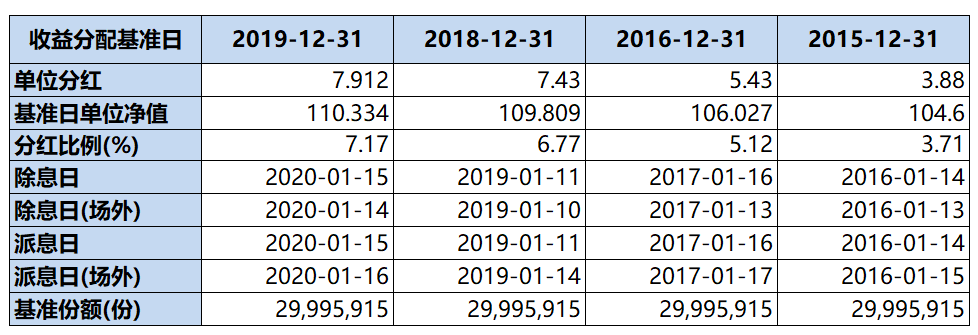

图6 鹏华前海设立后历年分红情况

该基金历史年均净值增长在6%以上,且波动不算大。如果目前在二级市场以收盘价买入,相当于免费拿到了约10%的“净值垫子”,如果可以放5年,就可以享有“垫子”带来的年均约2%的超额收益,而且由于有转LOF的明确安排,大概率在转换日之前就会有价格收敛的现象出现。

以上这些因素看起来确实都比较诱人,但需要充分考虑的是,由于主要持仓是债券,且估值方法为市值法,目前重仓债券的估值通常在1.5-2.5%,继续获利的空间已经很小。不过好在目前债券组合久期很短,流动性也不差,利率反转时也非常容易调整。

除此之外,高收益非标部分的估值目前也有约3%的评估溢价已经反映到基金净值内。如按照原计划进行股权回购,预计2021年底该部分资产基本就要清零。假设基金综合目标收益为6%(尽管合同业绩比较基准为10年期国债+1.5%),在2019年底看后面2年久期的溢价也就是约4%(假设万科约定补足的收益水平为年化8%),相当于只有1%的溢价没有兑现。

综合以上因素,这个10%净值与交易价差额对未来业绩保护的“垫子”的实际作用需要深入考虑。不过怎么说呢,总比在当下新建仓的那些纯债型资管产品更有保障些吧?

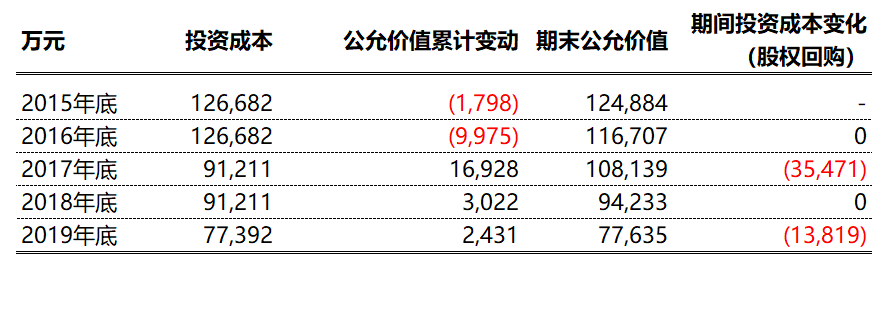

图7 基金持有股权资产的投资成本及公允价值变动情况

(2019年底投资成本与公允价值累计变动之和与期末公允价值略有差异,原因不详)

二、一些有趣的地方

1、鹏华前海这支产品真的是发挥了超长封闭期产品的优势,那就是资产端“基本不动”……

从债券配置上看,这么些年债券口味基本没怎么变,就是坚定地走高等级信用债路线,而且买了放着就好了,没准债券到期了才会掺些新的进来。久期再平衡什么的似乎一直也没怎么被主动考虑过?

基本上除了一些特定时间段,久期就稳稳的往下走(以每次披露的前5大债券持仓作为样本看,4年间组合加权平均久期的斜率很稳定的下了3年左右)。

从组合的稳定性来看也是这样,过去5年间披露了17次定期报告,前5大持券共计披露85券次,但只出现了13个名字。其中“15金街01”从头拿到尾,非常稳。

图8 鹏华前海债券持仓比例变化

重复图3 鹏华前海前5大持仓债券的加权平均久期

图9 过去17次公告中披露的前5大债券名称和占基金净值的平均比例

2、“高收益非标资产”的实际回购安排与原计划有一定出入

按照基金法律文件涉及的“《合作框架协议》”和“《回购协议》”,约定鹏华基金应分别在 2015 年12月31日前、2018年12月31日前、2021年12月31日前和2023年10月31日前(前述日期以下简称“最晚回购交割日”)向深圳万科或深圳万科指定的有盈利能力的关联方转让14%、18%、17.5%和0.5%的项目公司股权。

由于基金只持有了项目公司50%的股权,所以相当于在约定的几个时点前,深圳万科或其指定方会回购基金持有股权资产的28%、36%、35%和1%。

根据数份公告(注2),首次回购最终完成时点为2017年5月10日,回购比例确为基金持有股权资产的28%。

同时根据前两份公告,后三次最晚回购交割日保持不变,具体表述为“余下三次18%、17.5%和0.5%的股权交割日保持不变”。但从基金定期报告中披露的股权投资成本倒算,第二次实际交割的规模仅为15%左右,与原计划的36%存在明显差异,但未能查阅到相关公告对该事项进行说明。感兴趣的读者可以自行挖掘,也欢迎分享相关信息。

图10 原计划项目公司股权转让安排及实际交易安排

注1:结合当前利率环境和票面利率情况,“15福投债”和“15信投01”两支债券的到期日假设为2020/11/2及2020/8/13。

注2:相关公告见如下链接

https://www.phfund.com.cn/main/files/2015/12/31/239032287588.pdf

https://www.phfund.com.cn//fs/uf/ke/file/20170406/20170406095655.pdf

https://www.phfund.com.cn//fs/uf/ke/file/20190816/20190816134537.pdf