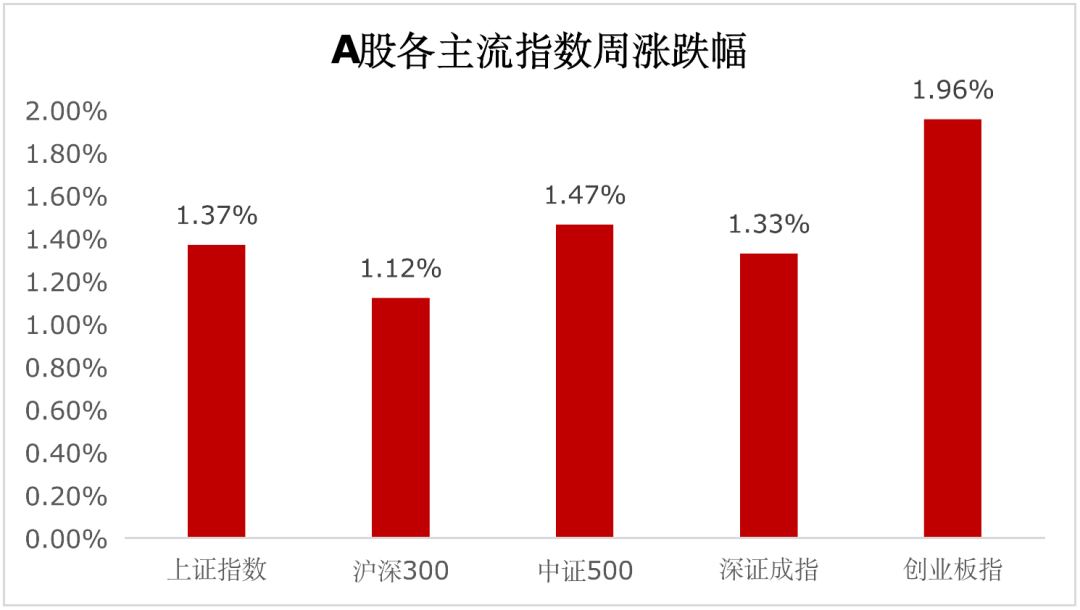

回顾上周,沪深300上涨1.12%,上证指数上涨1.37%,深证成指上涨1.33%,创业板指上涨1.96%。分行业来看,休闲服务(+10.95%)、轻工制造(+5.73%)和商业贸易(+4.32%)涨幅前三;上周仅通信(-2.86%)和电子(-0.47%)两个行业指数是跌幅状态(wind,统计区间:2020/5/25-3030/5/31,申万一级行业分类)。

(wind,统计区间:2020/5/25-3030/5/31)

重点板块分析

轻工制造涨幅第二,主要因为下半年房地产竣工面积将明显增加,该板块受益明显;

轻工制造涨幅第二,主要因为下半年房地产竣工面积将明显增加,该板块受益明显; 商业贸易涨幅第三,主要因为后疫情时代相关商贸活动逐步恢复正常。

商业贸易涨幅第三,主要因为后疫情时代相关商贸活动逐步恢复正常。(wind,统计区间:2020/5/25-3030/5/31,申万一级行业分类)

建议关注地产产业链(如:建材、家具等)、新能源车、5G电子,以及政策逐步落实利好公共端的计算机软件和部分周期板块。

中欧基金观点

全国两会在推迟两个月并缩短会期后顺利结束,此次两会强调做好“六稳”工作,落实“六保”任务,不追求增长率具体数字,打赢脱贫攻坚战,在“稳”和“保”的基础上积极进取,恰恰凸显推动经济社会发展归根到底是为了不断满足人民群众对美好生活的需要。同时,全力做好统筹疫情防控和经济发展工作,更要进一步把满足国内需求作为发展的出发点和落脚点。

配置建议

当前我国经济状态处在“衰退”和“复苏”之间,环比修复是确定的,但消费的恢复也是缓慢的,这决定了同比经济数据的恢复也将缓慢进行;消费慢慢向可选消费风格转移,在可选消费中需要找到同比数据率先改善的子行业。我们看好地产产业链(如建材、家具等)、新能源车、5G电子;同时政府投资增加也是接下来较为确定的方向,后续政策的逐步落实利好公共端的计算机软件以及部分周期板块(比如:化工、机械、重卡)。

五一节后债券市场面临较大回调,我们认为这是短期因素所导致,而非长期逻辑产生了变化。从短期看,经济预期好转、专项债供应提升、前期利率过低制约机构配置动力各因素结合在一起,推动了长端利率上行。然而,从长期看,疫情全球长期蔓延恐难以避免、中央财政政策扩张较为犹豫,这样的宏观经济形势决定了流动性或会维持宽松。宽松的流动性,叠加疲弱的经济基本面,仍为债券市场较为舒适的投资环境。