【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:好买臻财VIP

“

好买说:

进入五月,债市的话题吸引了很多的目光。先是债券基金集体回调,很多基金投资者都懵了,就冲着低风险低波动的稳健来的,怎么“竟然纯债基金都能跌?!”。

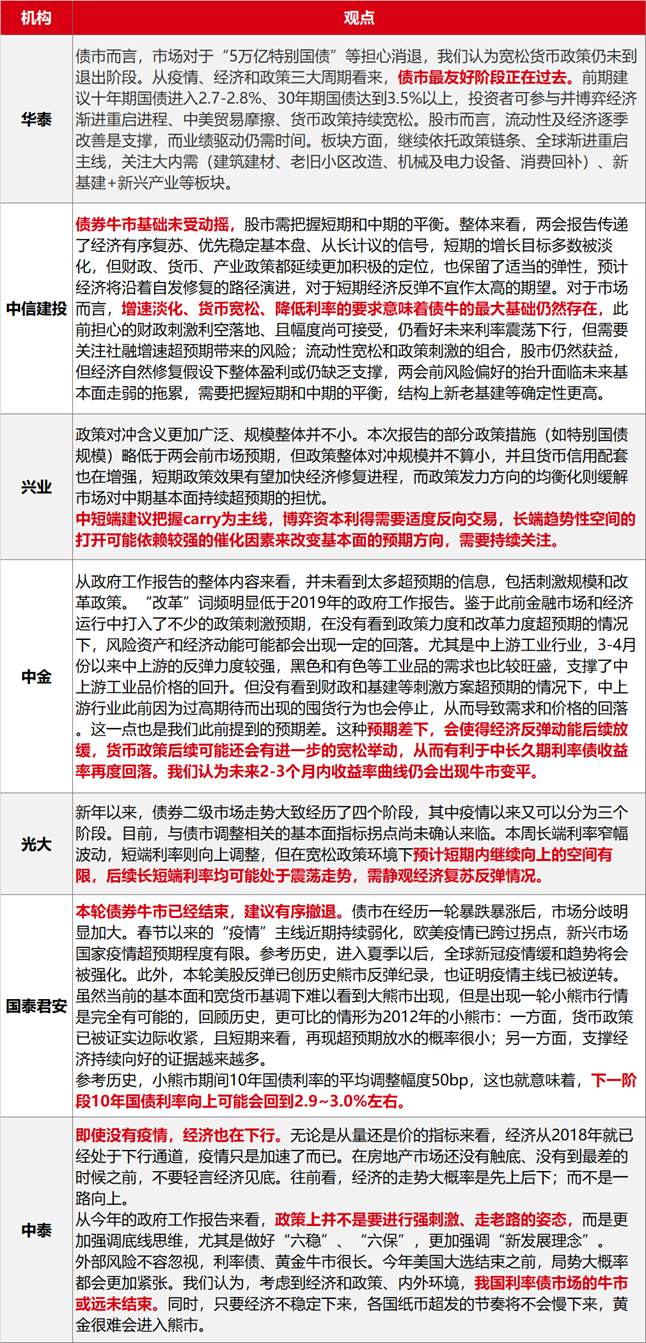

债市的这一波回调,也在随后引发了债券圈更热烈的讨论,尤其是两会期间,政府工作报告发布了对未来财政和货币政策的定调后,各大研究所都在参与“债市牛市是否就要终结”的讨论。有人明确认为债牛将终结,未来会是一个小熊市,也有分析师指出经济下行压力仍在,债券牛市的基础没有被动摇。

那么,对于债券基金的持有人来说,究竟应该如何看待过去一段时间债券市场的回调?又有哪些债券基金能在回调中表现出更好的韧性呢?

”

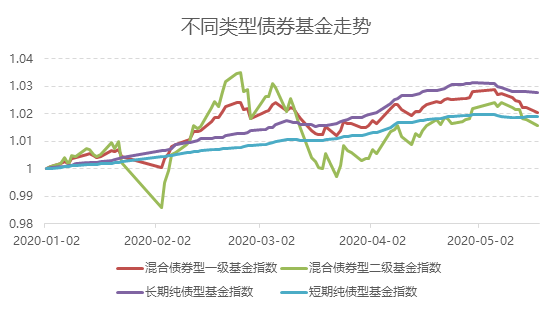

债券基金在近期均出现了不同程度的下跌走势,引起市场的关注。从5月以来,短债基金下跌0.064%,中长期纯债基金下跌0.351%,一级债基和二级债基也分别下跌0.748%和0.614%,和今年1-4月份尤其是春节之后的走势而产生的惯性思维是有一个冲击的,下跌的幅度也是超出了市场的预期,那引发这轮下跌的原因是什么呢?

1

经济金融数据均超预期

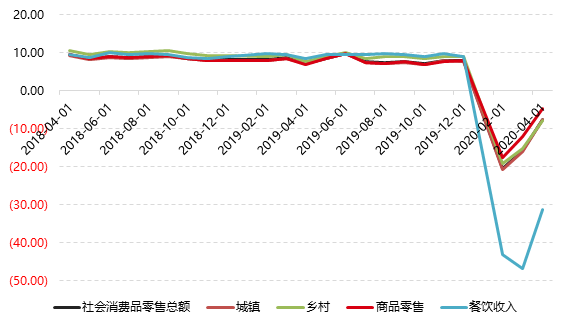

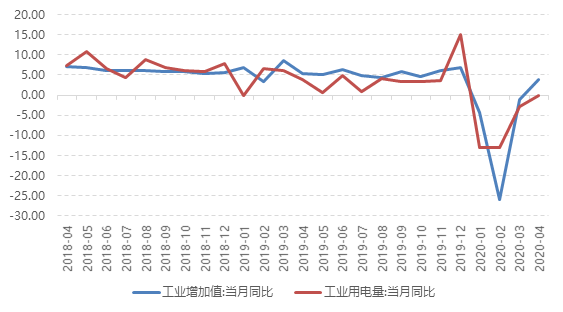

4月规模以上工业增加值同比实际增长3.9%上月为下降1.1%;1-4月规模以上工业增加值同比下降4.9%。1-4月份,全国固定资产投资同比下降10.3%,降幅比一季度收窄5.8个百分点。环比来看,4月份固定资产投资增长6.19%。基建方面,主要和一季度的开工停滞、专项债发行多有较强的关系,4月基建投资的同比累计降幅如期改善。4月社会消费品零售总额同比下降7.5%,降幅比上月收窄8.3个百分点。

上述的金融和经济数据确实一定程度上超出了预期值,主要还是因为国内疫情主要影响的是一季度的生产和活动,随着国内疫情防控取得阶段性胜利和复工复产的稳步恢复,生产和活动是显著好转的,4月份数据的回暖也是体现出了之前积压的生产和消费需求的集中释放,但可持续性仍然有待观察。因为海外疫情从二季度以后蔓延,目前仍然在演绎由欧美发达国家向其它发展中国家蔓延的过程中,所以一方面制约了国内的生产和出口,另一方面对经济的影响有滞后性目前还没有完全体现。

另外考虑到“保就业”维度,可以了解到4月和3月相比,就业情况依旧很差,进一步从结构上来看:16-25周岁的人群就业情况比3月更差;4月平均劳动时间比3月更少,这与宏观数据的表现有所矛盾,在宏观数据改善的情况下劳动时间却减少了,其中肯定夹杂着一些结构上的扰动因素。单从就业的诉求出发,二季度内甚至往三季度看,整个政策重心、节奏和力度不可能改变。从货币政策的角度考虑应该是宽松细水长流的表现。

2

央行公开市场操作

从四月份以来的央行公开市场操作来看,OMO操作是至今“缺席”,在心里上已经对于央行的态度和政策导向产生一定预期上的微妙变化,而五月中旬的MLF投放更是投放量缩减利率持平,让原本就脆弱的市场雪上加霜。

由于前几个月央行已经在市场上投入了大量的流动性,所以边际上一旦有所变化市场的情绪反应会更加超预期。

但是,我们认为央行的操作需要考虑多方面的因素,在保持流动性合理宽裕的前提下适度调整节奏也是合理的,一方面考虑到全球经济环境的复杂需要非常谨慎地把握金融调控的节奏和力度,更有创造性地实施好货币政策和宏观审慎政策,更加精准有效地落实好非常时期的宏观经济管理各项措施;另一方面关注两会的最新货币政策的表述:

综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。创新直达实体经济的货币政策工具,务必推动企业便利获得贷款,推动利率持续下行。中小微企业贷款延期还本付息政策再延长至明年3月底,对普惠型小微企业贷款应延尽延,对其他困难企业贷款协商延期。大型商业银行普惠型小微企业贷款增速要高于40%。

我们认为货币政策力度要比市场预期更大,引导广义货币供应量M2和社融增速也是明显高于去年。

3

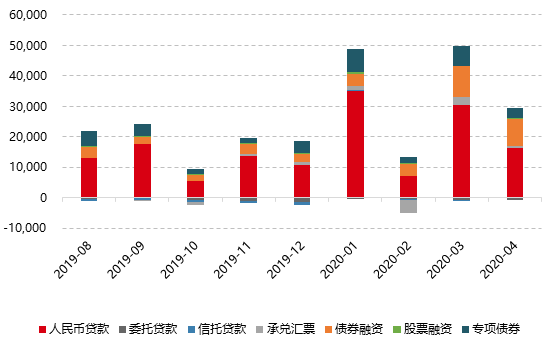

债券天量供给端

4月我国新增人民币贷款1.7万亿元(预期值1.3万亿元),新增社融3.09万亿元(预期值2.65万亿元),M2同比增长11.1%(预期值10.3%),超出市场预期。

在4月20日财政部明确提出“近期拟再提前下达1万亿元地方政府专项债券额度,力争5月底发行完毕”,所以对于5月份专项债的发行量预计是有显著的高增长。供给放量导致债券价格下跌从而影响债券收益率的上行,这也是压制债券市场的因素。但这一因素最快在月底也会消除,影响在下个月会预计会边际减弱。

4

债券到期收益率情况

从30年期限来看,至今超长端已经完全回吐2月3日以来涨幅;10年期限从4月末趋势性调整,回撤幅度约30%;五月以后中短端利率也有一定回调。

而关于债券后市,市场也出现了很大的分歧。在各大券商最新出炉的研报这其中,“债券牛市是否终结”的话题也成为最大的分歧所在。

5

债券基金的表现

中长期债券基金类型中合并份额并剔除定开的基金后,一共有739只基金,大部分成立时间都比较短。所以我们这里观察债券市场两轮牛熊转换周期。

13年6月以后市场大幅回调,主要是管控非标下的流动性主动收紧,钱荒凸显。在13年5月中旬至6月上旬,资金面始终处于紧张状态。而在6月17日,尽管资金紧张但央行继续发行3个月央票,引发市场恐慌情绪,钱荒压力下长端利率大幅回调。

16年10月下旬以后的债市大幅调整源自央行缩短放长式的收紧。在16年下半年随着供给侧改革、棚改和PPP等政策推进,经济逐步回升。而流动性的转向标志是为了推进金融去杠杆,央行8月24日央行重启14天逆回购,缩短放长。长端利率的大幅调整在10月下旬以后,本轮流动性的拐点领先于长端利率的拐点。

根据十年期国债收益率的走势,划分利率上行的波段,选出利率上行幅度较明显的8段区间,其中13年下半年和16年底到17年中是债券熊市持续时间较长,期间债券指数负收益显著,其余是利率的短期反弹导致债券收益率下行。

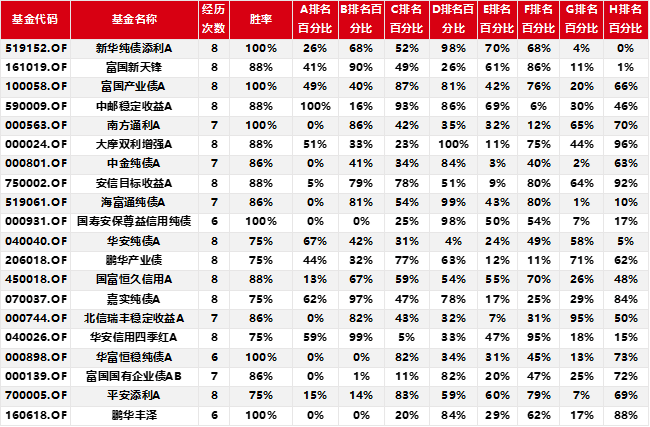

综合考虑经历上述债市回撤的次数和胜率,以及每次区间回撤的排名百分比情况,将两个维度的数据标准化后综合打分,从控制风险的角度选出得分靠前的20只债券基金(如下表所示)。本质上上述这两个维度可以视为两个筛选因子,下表的基金只能说明在历史上债券市场出现回撤的时候,这些基金控制回撤的能力较好以及胜率较高,但不代表这些基金一定能获取较高的收益。所以后续可以加入更多维度的因子包括基金的收益表现、基金规模等等,综合优选基金产品。