抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

01

资金面

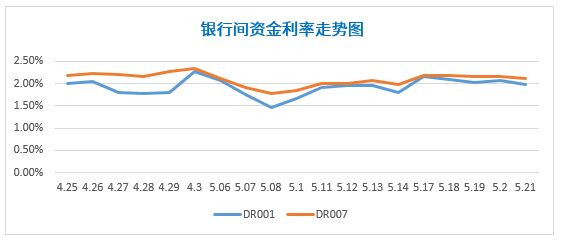

上周央行在公开市场操作中继续维持每日100亿元的7天逆回购操作,上周逆回购到期600亿元,续作了1000亿元的MLF进行到期等量对冲,并于周四进行了700亿元的国库现金定存驰援税期资金面。上周进行的MLF操作利率和公布的LPR利率均与前期持平,符合市场预期,显示出货币政策稳字当头的基调。上周,虽有税期和地方债缴款带来的资金分流,货币市场流动性依旧超预期平稳,DR001和DR007的利率中枢虽较上周有小幅上行,但DR007仍位于OMO的7天利率之下。

02

现券市场

同业存单

上周1年期国股大行存单的一级发行利率维持在2.88%-2.90%。

利率债

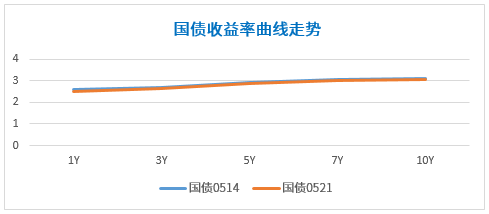

上周,利率债一级市场招投标需求继续向好。二级市场方面,收益率在经济数据低于预期、通胀担忧阶段性缓解和税期资金面平稳等多方因素支撑下继续震荡下行。10年国债活跃券200016收于3.0625%,较上周末下行6.5BP;10年国开债活跃券210205收于3.4725%,较上周末下行6.5BP。国债10-1年期限利差基本与上周持平,收益率曲线边际趋于平坦化。

信用债

上周信用债市场净供给增加,一级市场利率以下行为主。二级市场方面,各期限评级收益率均以下行为主。

03

可转债

上周中证转债指数上涨0.22%,同期沪深300指数上涨0.46%。个券方面,涨跌数基本持平,高价券、股性券与小盘券涨幅相对较大,转股溢价率均值有所上升。维格转债、特一转债、中矿转债、恩捷转债和华钰转债涨幅居前。

04

市场热点

上周公布的4月份宏观经济数据普遍低于市场预期,特别是消费的恢复不及预期。国常会对大宗商品价格上涨再次表态,表达了要做好大宗商品保供稳价工作以保持经济平稳运行的想法,明确要“遏制大宗商品价格不合理上涨”。相关政策出台,煤炭、钢铁等主要大宗商品价格快速高位回落,市场对通胀的担忧出现阶段性缓解,预期货币政策收紧的必要性进一步减弱。信用收缩,内需走弱,政府债券发行节奏较慢。

上周税期叠加地方债集中缴款,但市场资金面依旧超预期宽松,资金利率维持低位。MLF操作利率连续14个月保持不变,LPR利率连续13个月原地踏步,符合市场预期,也显示了货币政策稳字当头的基调。上周,二级市场收益率在多方利多因素支撑下,继续震荡下行,10年国债和10年国开债收益率均创年内新低,利率债表现优于信用债。

展望后市,在通胀预期得到阶段性压制的情况下,货币政策大概率维持平稳的基调。鉴于市场微观流动性的优化,预期后续的市场配置力量仍在。需继续密切关注供需结构,特别是需求对大宗商品价格的影响,以及地方债后续发行计划对资金面和债市的影响。

风险提示:

基金投资需谨慎,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点并不构成对投资者实质性的投资建议或长城基金最终的投资观点。本公司不拟就任何依赖本文观点作出的投资行为承担责任。本产品由长城基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。