【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

从经济角度来看,在新型冠状病毒爆发初期,亚洲经济活动明显放缓,尤其是中国。随着时间过去,疫情在全球扩散,令市场忧虑经济会在一段较长时间持续下行,包括可能出现经济衰退。

区内政府除了推出各式各样减轻企业经营负担的政策外,也实施多项财政及货币政策。在尽力控制疫情扩散的前提下,这些政策经常出现修订,产生短期不确定性,为房托带来股价压力。

图一:亚太房托具防守特性1

此时此刻,我们相信基本因素比过去任何时候更加重要。我们的焦点仍然是资本实力、营办商的过往业绩及聚焦其租赁的条款及结构。

我们认为与全球金融危机后的情况相比,目前亚太房托具备更佳条件,以应对目前经济下行的环境。它们拥有较强劲的资产负债表,这意味着出现债务违约的风险较低,通过摊薄股本集资的需要将大大减低。

我们相信亚太房托在以下三个主要范畴表现较强劲:

1.过去十年的低息环境已降低主要区内房托的债务成本。

2.亚太房托普遍锁定较长期的融资成本,降低短期再融资的相关风险,有别于当年发生全球金融危机时房托受融资问题困扰。

3.整体杠杆比率较低及资金来源分散,降低债务违约的风险。

02丨低息成为主要利好因素

虽然目前经济环境难免为亚太房托带来挑战,尤其是酒店及零售的领域,以及中小企客户占比较高的房托,但我们相信与全球金融危机时期相比,目前亚太房托仍处于较佳的位置。

在过去的低息时期,亚太房托表现普遍优于股票(见图二)。随着新型冠状病毒疫情在全球扩散,并同时对供求造成冲击后,我们再次进入低息时期。

亚太房托表现优秀,主要因素之一是收益率息差持续扩阔。举例说,收益率息差是指无风险工具(如美国国库债券)与其他投资收益率之间的差距。随着无风险利率下跌(过去一个月大幅回落),投资者已因承担风险而获得更多补偿。

图二:亚太房托过去在低息环境下表现良好2

总回报(31/12/2008-31/12/2015)

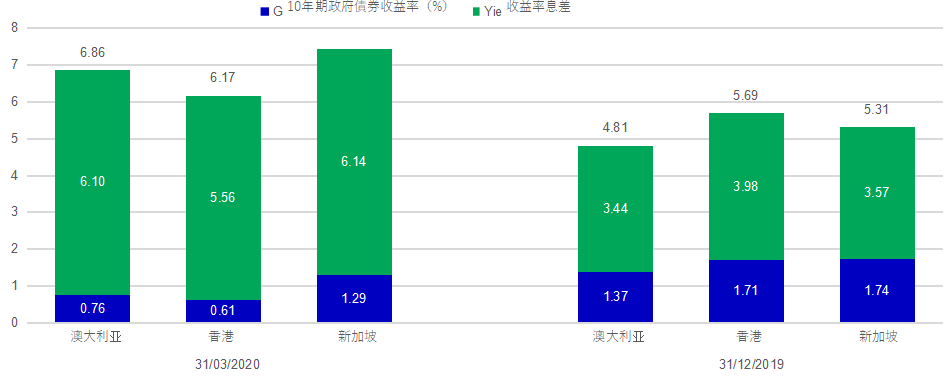

图三:收益率息差持续扩阔3

图三显示主要亚太房托市场(澳大利亚、香港及新加坡)由2020年初至3月的收益率息差:随着无风险利率下跌,三地市场的收益率息差均扩阔。由于利率下跌,加上全球投资者追求收益,将继续对这个资产类别带来支持。

03丨亚太房托展现强韧特点

虽然房托具备防守特质,但我们相信并无任何一个房托领域可视作「经济衰退免疫」。

就目前经济环境及近期政府推出的措施而言,亚太房托将短暂受到影响,尤其是消费及旅游相关行业。这导致市场向下修订2020年每单位分派预测。然而,我们相信这些修订已完全反映在股价上,因为收益率息差已升至高于过去10年平均水平3,4。

以下房托领域值得投资者关注:

新加坡

零售业

碍于政府政策,短期的错位情况预期将影响新加坡从事零售领域的房托。尽管这可能导致短期出现一些调整,但行业的长线基本因素仍然强韧。原因有三:

1. 新加坡的人均零售面积低于部分发达市场,说明市场仍未出现供应过剩的情况4,5。

2. 政府严格规管土地供应及用。零售面积增幅少,避免了出现供应过剩的情况。

3. 基于人口密度及购物中心的便利程度,实体零售商店在新加坡仍然维持具有高度存在价值。

香港

零售业

过去一年,香港零售业面对重重难关,导致零售销售急跌。我们相信市场已反映大量负面消息;在目前充满挑战的经济环境下,为消费者提供必需品的购物中心预计会持续表现强韧。

澳大利亚

办公室

我们看好悉尼核心商业区的甲级写字楼,因为需求预计不会显著转坏,而且未来两年的新供应有限。

工业

整体来说,我们相信第三方物流和电子商贸供货商应会消化当地目前的供应。在新型冠状病毒疫情爆发期间,消费者网上购物的利用率增加,这将成为这个领域的催化剂。

总结:

新型冠状病毒疫情扩散对经济造成影响,亚太房托也难免受到冲击。然而,亚太房托具防守特性,意味投资者应可受益于其混合性质。此外,综观亚太房托的基本因素,包括在低息环境表现相对强劲,以及财务状况有所改善,预示这类资产的表现较其他投资更为强韧。

1数据源:彭博资讯,2020年3月31日

2彭博资讯,截至2019年11月30日。总回报以美元计算。过往表现并非日后表现的指标。澳大利亚房托 – 标普/ASX 200澳大利亚房托指数、香港房托 – 恒生房地产基金指数、新加坡房托 – 富时海峡时报房托指数、亚洲(日本除外)房托=富时EPRA/NAREIT亚洲(日本除外)房托指数 。新加坡股票=海峡时报总回报指数、香港股票=恒生指数、澳大利亚股票=标普/ASX 200指数、亚洲(日本除外)股票=MSCI明晟亚洲(日本除外)总回报综合指数。

3数据源:彭博资讯,2020年3月31日。

4数据源:彭博资讯,2020年3月31日。新加坡房托=富时海峡时报房地产投资信托指数、新加坡10年期政府债券。澳大利亚房托=标准普尔/澳大利亚证交所200澳大利亚房地产投资信托指数、澳大利亚10年期政府债券。香港房托=恒生房地产基金指数、香港10年期政府债券(数据截至2012年5月)。

5凯德集团2019年投资者日,2019年11月29日

本文不构成任何投资建议