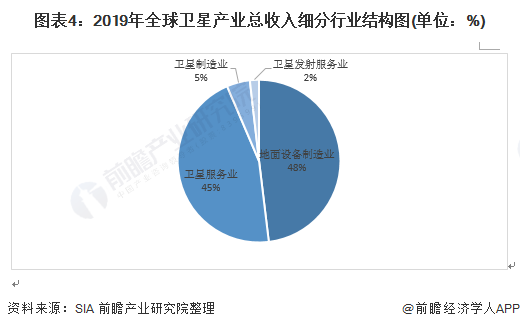

卫星互联网的发展历史可以追溯到上世纪80年代,至今已发展30多年。近年来,卫星产业产值增幅逐步趋稳,产值规模稳中有升。《2020年卫星产业状况报告》数据显示,2019年全球航天产业收入规模为3660亿美元,同比增长1.7%,其中卫星产业收入为2710亿美元,占航天产业总收入的74%。卫星互联网赛道中卫星运营及服务和地面设备制造收入占比较高,2019年两者合计占整体卫星收入比例的93%。

2020年4月,卫星互联网首次作为重要的信息基础设施被纳入国家“新基建”政策支持的重点方向。卫星互联网被纳入“新基建”范畴会为行业带来广阔的发展机遇,未来蓝海无限。

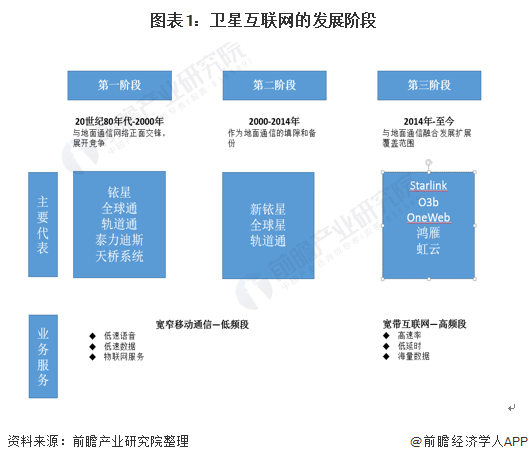

卫星互联网进入与地面通信融合发展阶段

卫星互联网的发展历史可以追溯到上世纪80年代,至今已发展30多年,主要经历了三个阶段的迭代升级。

第一阶段:企图替代地面通信网络阶段(20世纪80年代-2000年)。这个阶段主要以提供语音、低速数据、物联网等服务为主,后来随着地面通信系统快速发展,卫星互联网由于市场定位错误、技术复杂度高、投资过大、研发周期长及系统能力弱等多方面原因,在与地面通信网络的竞争中宣告失败。

第二阶段:卫星成为地面通信网络的补充阶段(2000-2014年)。这个阶段的主要定位是对地面通信系统的补充和延伸,同时也在极端条件下向航空、航海等用户提供移动通信服务。

第三阶段:卫星与地面通信网络融合阶段(2014年至今)。卫星互联网与地面通信系统开始进行更多的互补合作、融合发展,向着高通量方向持续升级,卫星互联网建设逐渐步入宽带互联网时期。

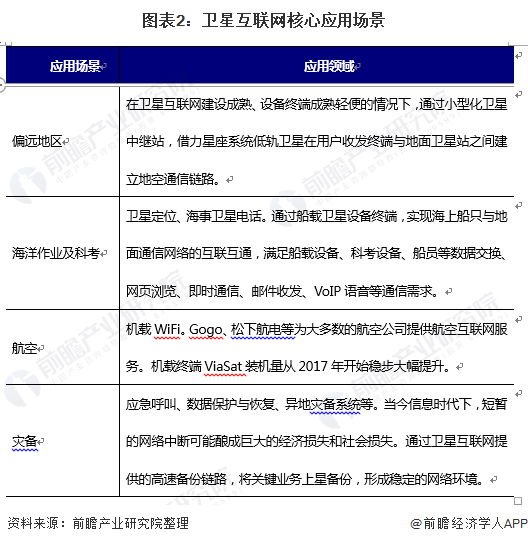

卫星互联网应用空间广阔

传统地面通信骨干网受限于铺设成本、技术攻克等因素,仅覆盖了约20%的陆地面积,在互联网渗透率低的区域进行延伸普及存在现实障碍。

而卫星互联网突破了地面基站的固定连接方式,通过太空基站动态覆盖的连接方式,包括星地互联和星星互联,实现全球连接。

卫星互联网的覆盖范围和成本优势明显,可以应用于偏远地区通信、海洋作业及科考宽带、航空宽带和灾难应急通道等行业,作为地面移动通信的有效补充。

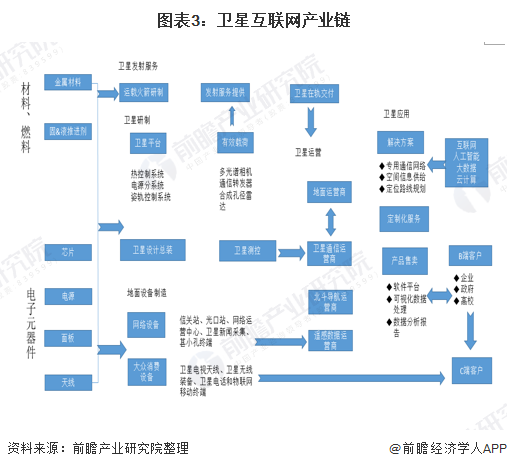

卫星互联网产业链分析

卫星互联网产业链根据上下游关系,主要分为卫星制造、卫星发射、地面设备制造和卫星运营及服务四个环节。

产业链的上游主要为电器元件及材料、燃料厂商,产业链的下游主要是企业、政府、高校、个人等终端用户。

产业链的中游主要分为卫星制造、卫星发射、地面设备制造和卫星运营及服务四个环节。其中,卫星制造主要包括卫星平台和有效载荷两个部分;卫星发射主要包括运载火箭研制、发射服务提供和卫星在轨交付;地面设备制造主要包括网络设备和大众消费设备;卫星运营则主要由地面运营商、卫星通信运营商、北斗导航运营商和遥感数据运营商组成。

卫星运营及服务收入占比较高

卫星互联网赛道中卫星运营及服务和地面设备制造收入占比较高。根据SIA的统计数据,2019年全球航天产业收入规模为3660亿美元,同比增长1.7%,其中卫星产业收入为2710亿美元,占航天产业总收入的74%。

2012-2018年,全球卫星产业收入保持增长态势,2018年全球卫星产业收入2774亿美元,同比上升3.28%;2019年,受到卫星制造和卫星制造收入的影响,全球卫星产业收入为2710亿美元。

从细分卫星互联网赛道来看,卫星运营及服务和地面设备制造收入占比较高,2019年两者合计占整体卫星收入比例的93%,而卫星制造和卫星发射仅分别占到整体卫星产业收入的5%、2%。

我国卫星互联网迎来快速发展的契机

我国处于卫星互联网发展初期,产业链结构逐渐完善。在我国产业链发展初期,处于卫星制造与卫星发射行业的公司将优先释放业绩;

在中国卫星互联网体系逐渐建设完善之后,地面设备制造和卫星运营及服务行业潜力巨大,有望迎来快速发展的契机,且这两个领域未来的市场空间将更为广阔。国内加快部署星座计划,重点卫星计划已具雏形。

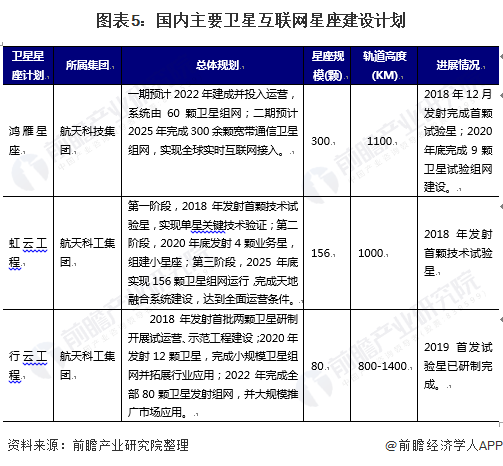

从目前国内已发布的卫星星座项目来看,卫星发射将集中在2022-2025年;从建设进展来看,目前已发射的多为试验星,并未实现星座组网,典型代表有“鸿雁”星座、“虹云”工程、“行云”工程等项目。

(文章来源:前瞻产业研究院)