2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

原标题:钛市场迎新高,铝型材企业开工率持续回暖——低碳新材料高频数据跟踪点评来源:华宝财富魔方

分析师:王合绪(执业证书编号:S0890510120008)

研究助理:白云飞

实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革,中国提出的“30·60”目标将对全球政治经济格局带来深刻的变化。碳中和背景下新能源汽车、光电和风电等再生能源需求快速增长,围绕“新能源、降能耗”相关细分新材料机会或将迎需求旺盛增长,我们将持续对于低碳新材料品种进行跟踪点评,关于行业发展及投资机会。

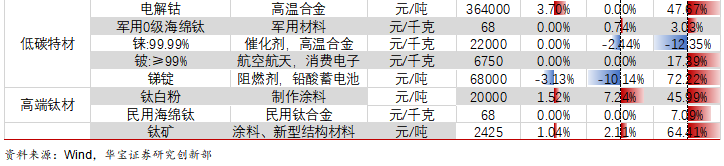

1. 价格汇总表

2. 行业高频数据跟踪点评

2.1. 铝价高位震荡,铝加工开工率环比上升

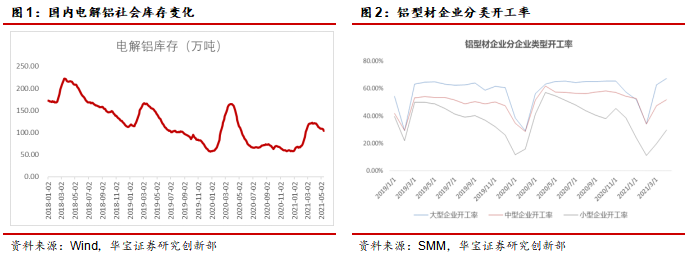

近期铝价高位震荡,云南限电措施再次推助铝价上涨。截至到5月17日,SHFE铝价达到19765元/吨,接近2万元/吨高点。由于降水量偏低,云南以对省内电解铝企业实施错峰用电措施,以降低负荷,2021年4月末云南运行电解铝产能386万吨,若影响周期1个月,此次限电影响预计在2-3(降低负荷约10%)万吨产能,但因为目前铝价高位,铝企正在争取和协商用电情况,暂未真正影响到在产产能,加上用电负荷的下降不会全部集中在生产环节,预计5月中下旬云南地区电解铝产量的实际影响不足2万吨,但是对于目前国内铝需求回暖及低库存情境下,产能边际扰动有望影响市场的看涨预期。

铝库存持续去化。国内电解铝库存103.4万吨 较前一周四下降2.7万吨。5月17日,SMM统计国内电解铝社会库存103.4万吨,较前一周四下降2.7万吨,上海、南海、杭州及巩义均表现去库。

铝加工企业开工率环比上升,同比略低。上周铝型材价格上涨,ADC12价格企稳。铝合金锭目前铝价处于历史高位,市场对于铝价对下游需求的传导尤为关心,据SMM调研,国内型材企业开工水平来看, 4月铝型材企业开工率在61.92%,环比3月上升5.04个百分点,同比下降0.63个百分点。4月铝加工各规模企业开工环比均有不同程度的增加,其中小型企业开工回升幅度最大,环比增加9.95个百分点,另外大型企业环比增长4.79个百分点,中型企业环比增长4.50个百分点。4月型材企业整体开工率维持小幅增长但整体开工不及去年同期,因3月初铝型材生产还未完全恢复,4月一般又为铝型材消费旺季,下游需求季节性回暖,刚需驱动下下游开工增加,规模大厂均维持高开工率状态,故4月开工表现优于3月;但因为铝价同比去年上涨较多,下游观望情绪严重,型材企业在手订单量远不及往常,故今年4月型材企业开工水平略低于去年同期水平。

铝型材终端消费表现较强。除了国内汽车产销量同比显著增长外,1-3月份,房地产开发企业房屋施工面积798394万平方米,同比增长11.2%。房屋竣工面积19122万平方米,增长22.9%。从家电行业来看,今年一季度空调、冰箱、洗衣机产量分别为5533万台,2157.3,2144.7,同比去年增幅均超50%。整体来看,目前铝型材企业反馈订单良好,建筑型材回暖,大型建筑材企业基本接近满产,大型工业材企业整体开机率高于八成,出口业务虽受国外疫情影响及反倾销政策影响但占比不大对国内整个铝型材消费影响不大。建筑型材在房地产以及基建相关领域的订单相对充裕,整体需求至少能持续到五月底,部分订单旺盛的企业接单能持续到六月中旬;工业型材国内需求量变化不大,需求较好领域仍然集中在轨道交通,电子、汽车及家电领域。预计五月规模以上型材企业的整体开工将继续保持高位。

总体来看,铝价受到云南限电的影响,近期有望保持较强态势,随着三季度铝消费旺季的到来,预计铝去库速度仍将保持增长,将支撑铝价高位震荡。

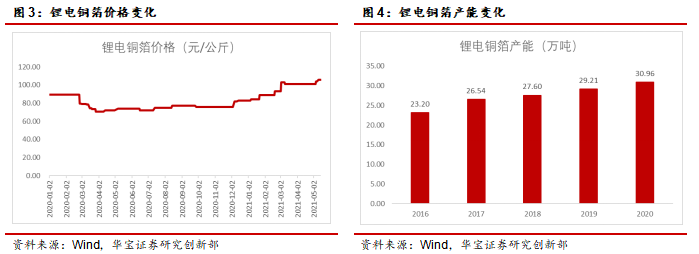

2.2. 高铜价下,锂电解铜箔价格仍强势

自2021年初锂电铜箔6微米的加工费每吨已涨价2000元左右,涨幅愈4.2%。截止5月14日电解铜均价为74860元/吨,6微米的锂电铜箔现货价格已接近125000元/吨。锂电铜箔的价格通常是由铜价与加工费组成,自2021年一季度开始,这两部分均处于上升趋势。

从需求端分析,锂电铜箔的加工费跟涨的主要因素如下:

1) 下游行业的高景气度为锂电铜箔的加工费涨价提供支撑。

根据中国汽车工业协会统计,2021年1-4月,新能源汽车产销分别完成75.0万辆和73.2万辆,同比分别增长2.6倍和2.5倍。其中纯电动汽车产销分别完成63.7万辆和61.5万辆,同比分别增长3倍和2.8倍;插电式混合动力汽车产销分别完成11.3万辆和11.7万辆,同比分别增长1.2倍和1.4倍。虽去年基数较低,但与19年比,新能源汽车行业产销量仍保持高增长运行,而铜箔作为新能源汽车锂电池中的负极材料,更是供不应求。据SMM调研,我国一线锂电铜箔生产企业仍持续满产,部分企业订单已排产至2个月后,而企业同时表示将会在2季度中,再次发放调价函,上调锂电铜箔的加工费。

2) 产能释放不足,供需错配。

除了因为技术方面难以攻克的不可逆因素外,由于生产锂电铜箔的设备多为日本进口,因疫情导致进口设备周期增长,且日方企业扩产意愿低,导致国内锂电铜箔行业新上设备缓慢。据SMM调研,目前锂电铜箔企业表示以6微米为超薄铜箔代表型号仍处于供需失衡当中。自2021年开始我国锂电铜箔新增产能开始逐渐释放但至2022年开始方可初见成效。2021年国内将有11家铜箔企业共计10.65万吨新增产能,如果按照此投产计划实施,在2021年底2022年初,我国锂电铜箔年产能将达32.21万吨/年。届时,市场的供需关系可能会现转向。

综合来看,目前锂电铜箔的价格在新能源车需求旺盛叠加生产企业扩产速度较缓的背景下,有望延续强势。

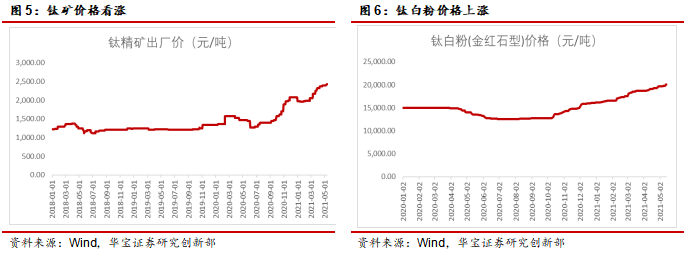

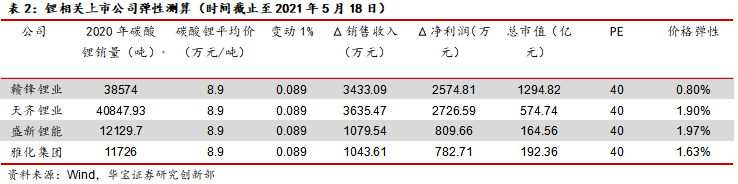

2.3. 原料端价格上涨,推动钛市价格上行

钛矿原料端:上周攀西地区钛矿供应延续紧张态势,矿商积极处理前期未交付订单,挺价心态坚定,46%钛矿中小型矿商报价集中在2400-2450元/吨。攀西钛精矿行情延续上升势头。越南钛精矿外盘报价上涨至395美元/吨,贸易商对高价抵触情绪较强,采购意愿较低,将加剧6月份国内钛矿紧张局势,推动钛精矿价格进一步上涨,53%越矿厂家含税出厂价在2700-2750元/吨。

海绵钛:近期镁锭价格大涨,直接拉升海绵钛厂家生产成本,厂家成本高企,盼涨心态强烈,目前一级海绵钛市场主流报价在6.7-6.8万元/吨,但实际成交价格在6.3-6.4万元/吨,供需僵持阶段长达2个月。原料价格上涨,将打破供需僵局,推动海绵钛价格上行。

钛白粉:5月9日龙蟒佰利联发布钛白粉调价函,价格上涨1000元/吨,龙头企业发函落实本轮钛白粉涨价潮;钛白粉厂家成本高企,供应延续紧张态势,企业新单价格执行良好,锐钛型钛白粉市场价格在18000-19000元/吨,金红石钛白粉市场价格在21000-21500元/吨。氯化法钛白粉市场主流报价为23500-24500元/吨。近日有国际钛白粉企业下季度钛白粉报价调整方案流出,拟于2021年7月1日起,可能对亚太地区钛白粉价格上调200美金/吨。国内钛白粉拉涨近11个月,因供应不足,市面上可流通现货数量较少,对于调价执涨厂家始终处于强势位置。另受环保问题干预,锐钛型钛白粉更是断货严重,年内第五轮涨价潮中锐钛型钛白粉生产企业表现更加积极,而且并非“宣而不涨”。眼下有了国外企业调涨声音,钛白粉出口价格优势提升,短期内行情看稳。

综合来看,钛精矿供应紧张态势加剧,行情继续上行;下游钛系各产品受高价成本推动涨势延续。

3. 标的弹性测算

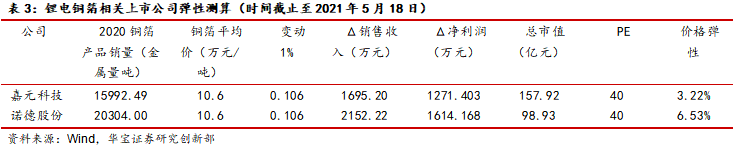

锂是新能源车领域的重要上游材料,价格弹性是判断相关材料生产企业盈利变化的重要依据。A股上市公司中对于锂资源龙头公司市值弹性(假设主营产品价格涨1%、上游原材料、加工费保持不变,即涨价带来的销售收入全部转换为利润;所得税25%,对上涨的净利润按照40倍PE给与估值,则上涨的市值/当前市值=公司的价格弹性),如下:

A股上市公司中对于锂电铜箔龙头公司市值弹性(假设锂电铜箔价格涨1%、上游原材料、加工费保持不变,即涨价带来的销售收入全部转换为利润;所得税25%,对上涨的净利润按照40倍PE给与估值,则上涨的市值/当前市值=公司的价格弹性),如下:

A股上市公司中对于铝合金锭龙头公司市值弹性(假设铝合金锭价格涨1%、上游原材料、加工费保持不变,即涨价带来的销售收入全部转换为利润;所得税25%,对上涨的净利润按照20倍PE给与估值,则上涨的市值/当前市值=公司的价格弹性),如下:

A股上市公司中对于钛材龙头公司市值弹性(假设钛材价格涨1%、上游原材料、加工费保持不变,即涨价带来的销售收入全部转换为利润;所得税25%,对上涨的净利润按照40倍PE给与估值,则上涨的市值/当前市值=公司的价格弹性),如下:

4. 风险提示

估值过高风险;终端需求不及预期;宏观政策及流动性调整风险。