回顾三月,上证指数累计跌幅1.91%,成交总额8.40万亿元;深证成指累计跌幅5.02%,成交总额10.12万亿元;创业板指累计跌5.34%,成交总额3.44万亿元。

后市策略上,大多机构认为,市场或进入超跌反弹窗口,4月市场指数有望在横盘后迎来逐级上行,开源证券表示,无须持币,不畏将来。也有机构认为,当前市场进入存量资金博弈期,可能保持箱体震荡亦或需再次防范回踩的风险。

备受投资者关注的4月券商金股也已经陆续出炉。东方财富Choice数据不完全统计,截至2021年4月7日,24家券商披露了4月投资组合。

01

3月券商金股表现分化

安信、川财涨幅居前

回看3月,174只券商金股中,17只涨幅超10%,2只券商金股3月涨幅超20%,分别是中国神华和三花智控,均为安信证券3月金股。

川财证券7只金股进入3月券商金股涨幅TOP20榜单,川润股份、海油发展、蔚蓝锂芯和中国石化3月涨幅居前。东吴证券也有六只券商金股进入TOP20。

被超两家券商推荐且3月涨幅居前的个股有海康威视、瀚蓝环境、普洛药业、首旅酒店和腾讯控股。

数据来源:东方财富Choice数据

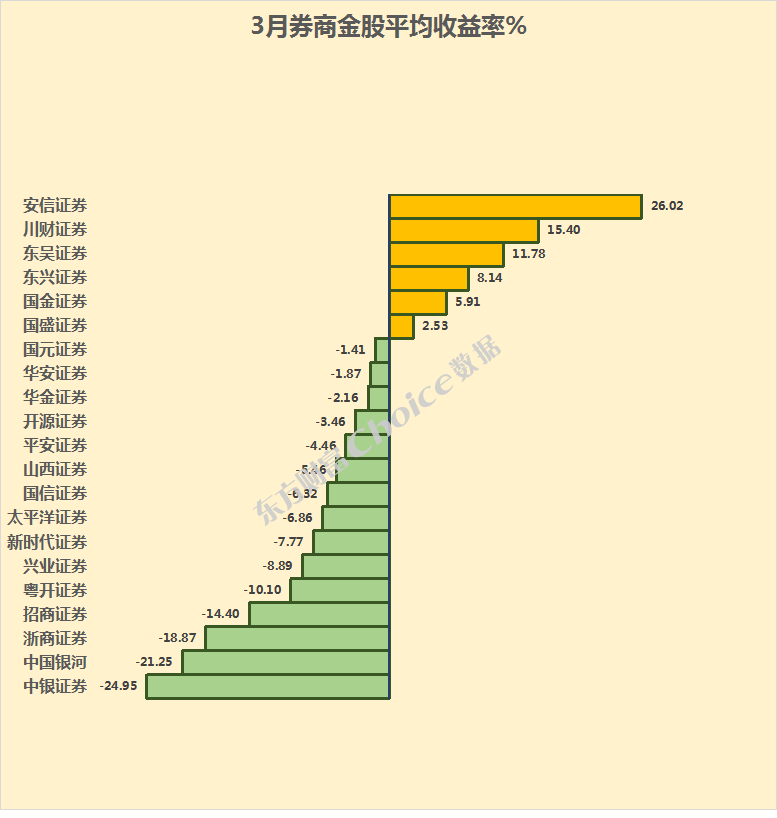

东方财富Choice数据统计显示,3月份券商金股平均跌幅超3%,券商之间分化明显。

安信证券、川财证券、东吴证券、东兴证券、国金证券和国盛证券金股在3月取得正收益,其中安信证券、川财证券和东吴证券金股平均涨幅超10%。而中国银河和中银证券金股组合跌幅超20%。

数据来源:东方财富Choice数据

02

4月券商金股出炉

顺周期+服务业成确定性最高的组合

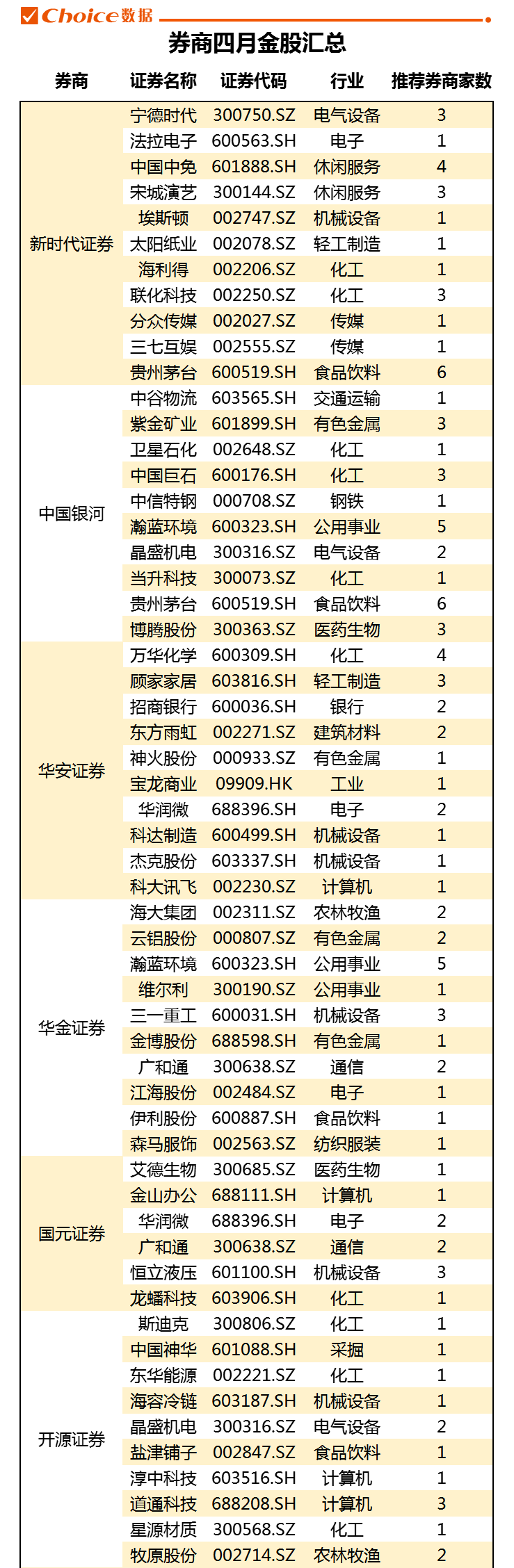

东方财富Choice数据不完全统计,截止至4月7日晚,有24家券商发布4月金股(Choice数据研报平台目前也会抓取券商微信公众号发布的相关研报)。

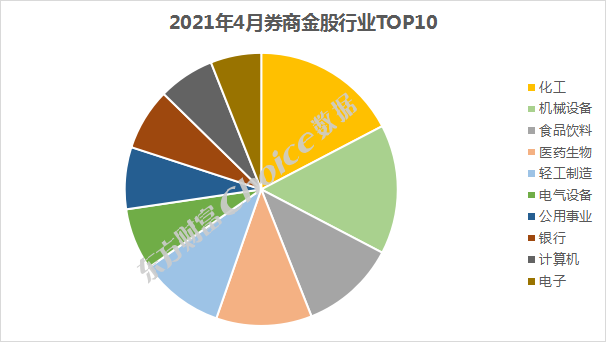

4月金股行业分布上,化工、机械设备个股推荐居前。4月金股主要分布在化工、机械设备、食品饮料和医药生物板块。大部分券商都将顺周期+服务业作为当前行业配置确定性最高的组合。提示可战略性关注业绩估值匹配的成长方向。

数据来源:东方财富Choice数据

个股方面,贵州茅台、瀚蓝环境、隆基股份、万华化学、五粮液、和中国中免被超4家券商联合纳入4月金股池。

数据来源:东方财富Choice数据

贵州茅台被新时代证券、中国银河、川财证券、兴业证券、中银证券和平安证券纳入4月金股池。

川财证券的推荐理由为:

贵州茅台

1、公司业绩增长符合预期。2020年公司预计实现营收、归属于母公司净利润977、455亿元,分别同比增长9.96%、10.42%,整体表现稳健。从产品来看,系列酒预计完成销量2.95万吨,实现营业总收入94亿元左右,同比微降1%左右;茅台酒预计收入增长超过10%,主要系公司加大直营渠道投放占比,产品结构逐步优化。截至10月底,茅台拥有直销渠道商68家,包括电商、商超卖场、国资企业、烟草连锁等兼具全国性和区域性的渠道商,营销渠道扁平化建设成效显著。四季度直销渠道商共将获得4160吨的飞天茅台酒销售计划,相当于2020年销售计划3.45万吨的12.1%。2020年预计公司直销占比有望超过20%。

2、供给方面,茅台集团在“2021年度生产·质量大会”上表示,2020年茅台酒基酒产量约5.02万吨,同比增长0.6%。2021年茅台酒基酒产能目标为5.53万吨,新增0.51吨产量,系列酒产量目标为2.9万吨。此次产能升级与茅台酒技改工程息息相关,该项目投产后,预计每年实际新增茅台酒产能5200吨。近期茅台一批价稳定在2800元左右,茅台批价持续坚挺,终端需求方面依旧旺盛。茅台整体供需关系没有发生较大改变,未来随着渠道结构以及产品结构改善,整体均价有望稳步提升。随着产能释放,公司业绩确定性较高。

3、“十四五”期间茅台集团力争成为贵州首家世界500强企业。根据2020年世界500强榜单,2025年茅台集团的营收目标约为2000亿元。假设贵州茅台营收占集团公司90%,即2025年实现营收约1800亿元,2020-2025年CAGR约为13%,未来几年公司预计能保持双位数的营收复合增速。未来公司在营销上扩大直营、产能上推进技改扩产能,多重举措下具备较高确定性。

瀚蓝环境被中国银河、华金证券、东兴证券、东吴证券和安信证券联合推荐。

东兴证券认为瀚蓝环境大固废战略持续推进,股价已消政策利空。

瀚蓝环境

新政下,垃圾焚烧发电的国补将由过去的按垃圾处理发电量在特许运营期内进行补贴,吨发 280 度以内部分享受国补,全生命周期总补贴电量没有封顶,转变为在项目并网 15 年内,项目累积补贴电量未超过电量补贴上限时,正常进行国补。短期看,新政对于垃圾焚烧存量项目的 IRR 影响较为有限,从长期来看,随着垃圾焚烧行业的逐渐成熟,国补退坡取消部分逐渐由地方政府承担顺价是必然趋势。

国补的退坡以及取消,对于部分运营能力较弱,环保排放不达标,股东背景薄弱,顺价能力不强的小型垃圾焚烧企业有较大冲击,而行业内优质的龙头企业如瀚蓝环境,具有资金+运营能力+政府资源等多项竞争优势,优质的存量项目可通过吨处理费提升来保持项目 IRR 的稳定。职业经理人制度落地,推动公司“十年百城”大固废战略启航。一方面,随着国补逐渐退坡,垃圾焚烧行业集中度提升可期。另一方面,环卫服务、危废处置、有机废弃物等新兴板块,有望构建公司第二成长曲线。

风险提示:行业政策变化;项目进展不达预期。

隆基股份被粤开证券、财信证券、山西证券和兴业证券纳入4月金股。

财信证券认为:

隆基股份

产业一体化优势突出,产能坚定扩张,大单锁定关键原材料供给。

1、一体化优势突出。公司具备全产业链布局优势,产能覆盖硅片-电池片-组件三大环节,其中组件环节2020 年出货量增幅 120%,达到 20GW,从行业第四跃居行业第一,电池片环节可满足大部分的组件自给率,硅片环节产能行业第一,非硅成本行业领先。一体化布局赋予公司应对行业波动、引导行业发展、树立行业定价权的优势。

2、产能坚定扩张。估算公司现有硅片产能达到 80GW、电池片产能达到 33GW、组件产能达到 40GW,相比上年初增幅在 90%-180%,今年底公司的硅片、组件产能有望再扩大至 130GW、50GW,支撑全年出货量增长。

3、长单锁定战略物资。2021 年硅片投产大年,行业名义新增产能近 100GW,总产能超过 250GW,但硅料有效产能约 57 万吨(折合约 170-180GW)。公司提前大单锁定紧缺硅料资源,锁定量约 25 万吨,可满足自身 80%以上需求,保障了扩产进度。盈利

预测:预计公司 2020-2022 年实现归母净利润 82.0 亿、104.8 亿、135.8 亿,给予公司“推荐”评级。

6只港股也被券商列入4月金股,分别有宝龙商业、中教控股、同道猎聘、安踏体育、天立教育和腾讯控股。

券商4月券商金股一览(含港股):

相关报道:

券商密集发布4月金股组合 20股获重点关注

短期抄底时机已现?4月金股出炉:160只个股上榜 9股获机构重点追捧