【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:量化级掌柜

万德(Wind)自己编制了一个指数,叫茅指数,代码是8841415.WI。现在成分股一共41只,包含了各行业中、大家耳熟能详的那些“茅”股票。

形容这个茅指数的历史表现,级掌柜的脑子里只浮现了四个大字:“不要太强”。

“

据统计,近一年,“茅指数”收益率为83%,是沪深300指数收益率的近3倍。近三年累计收益率达到258%,碾压沪深300指数35%的涨幅。

如果你望向近十年,这个收益率就直奔20倍去了,加上百分号之后,2009%的收益,让级掌柜差点以为,错把10年前的年份给写了上去。

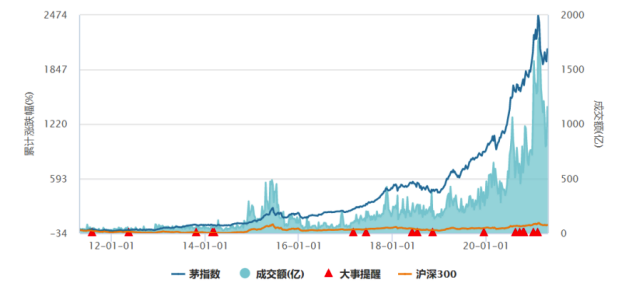

图:茅指数历史收益率与沪深300指数的对比

数据来源:Wind资讯统计截止日期:2021.4.27

收益率曲线那更是一骑绝尘,在它的衬托下,沪深300指数的收益曲线几乎被平滑成了一条永远趴在地上的直线,苟延残喘。

图:茅指数与沪深300指数历史收益率曲线对比

数据来源:Wind资讯统计截止日期:2021.4.27

但是,再优秀的茅指数,也没躲过年后的这场回撤。据统计,农历年后,茅指数用26个交易日的时间,上演了一场跌幅超过23%的苦情戏。这也成为它有数据以来回撤最大、最急的一段时间。

那么问题来了,茅指数还会继续杀跌吗?

短期来看,级掌柜对这个问题,并没有特别乐观。因为:

1、茅指数不仅仅是一个指数,更代表“高估值”的风格

茅指数买的是“茅”,即那些具备稳定盈利能力、和较高增长潜力的龙头公司。简单来说就是“核心资产”。

盈利能力强是这类公司的标签,同事,股价高同样也是这类公司的标签。如果这类公司股价过高、高到与盈利能力并不匹配的程度,那么随之而来的就是“估值泡沫”。

“

根据中银策略的统计, 2019年之后,茅指数的估值风格从“低估值”变成了“高估值”,估值风格出现了很大的改变。

图:2019年之前,茅指数属于“低估值风格”,2019年之后,茅指数变成了“高估值”风格

当高成长、高盈利、和过高的估值同时存在时,其投资性价比就会打上一个问号。而在利率上行的市场环境中,这类高估值资产的风险就会凸显。

今年,全球经济复苏、通胀预期回升,这样的经济组合,使得利率易上难下。因此今年的市场环境,对当前仍不便宜的“茅指数”,不算友好。

“茅指数”的大跌,也告诉我们一个道理,即便优秀如茅指数,一旦被资金“超买”,仍旧面临较高的回调风险,所以还是那句老话:人多的地方,不要去!

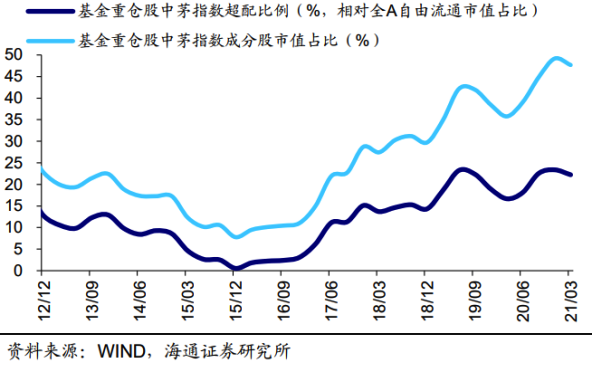

2、公募基金减持“茅指数”

根据最新公布的公募基金一季报,相较于去年四季度,今年一季度公募基金经理们选择了减持茅指数。不过即便减持,当下基金重仓股中茅指数成分股的占比,仍旧处于历史高位。

这意味着:短期公募基金经理们担忧“茅指数”的回撤风险,但中长期来看,他们依旧是“茅指数”的忠实粉丝。

因此,暂避风头、长线关注。

图:基金重仓股中茅指数占比

所以,级掌柜短期对“茅指数”的表现,不算乐观。那么什么时候茅指数可能重回上行趋势?级掌柜认为,以下两个因素出现时,可能是关注茅指数的时刻:

(1)“茅指数”跌出价值。下跌之后,当茅指数的估值重新与盈利能力匹配时,这时候,茅指数依旧是A股市场上最亮的那颗星。如果级掌柜看到这个信号,会发文提醒;

(2)利率重回下行趋势,茅指数再有提估值的可能。

最后,级掌柜再次重申,今年客官们需降低收益预期,短期配置低估值资产进行防御、长期关注以“茅指数”为代表的核心资产的上车机会。

低估值投资机会:

富国中证红利指数增强(100032)

富国中证500指数增强(161017)

银行龙头ETF(515280)

级掌柜有话说:只谈干货,不谈风月