【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:华宝财富魔方

分析师:王合绪(执业证书编号:S0890510120008)

研究助理:张锦

在国常会和金融委表态关注大宗商品价格变化后;上周发改委、工信部两大行业监管机构先后表示:大宗商品价格不具备长期上涨的基础。4月21日在中国钢铁工业协会组织召开板材市场座谈会。与会企业普遍认为:近期钢材价格上涨主要是受下游需求拉动、原料成本支撑、减产政策预期、全球量化宽松等因素综合造成的。目前中国钢材价格在全球范围内仍属于偏低的,钢铁行业不希望钢材价格短期内大幅波动,希望钢价稳定,这有利于上下游企业稳定生产经营。

从3月海外钢铁生产来看,日均铁水环比减少,日均粗钢回升放缓,海外钢铁供给整体放缓。3月国内进口铁矿石同比增加18.85%,原料端供需延续改善态势。上周钢材三大品种价格小幅上涨,涨幅低于原料端。上周三大产品吨钢毛利环比增加,热轧和冷轧产品盈利延续高位。整体看来,在稳钢价预期下,钢材产品毛利将维持较高水平,钢企盈利回到高位。在货币政策稳字当头下,钢铁股的低估值、高股息率,使得板块投资性价比高,防御性较好。建议继续重点关注板块内具备高分红率的相关公司和生产高端冷轧系列产品的公司。

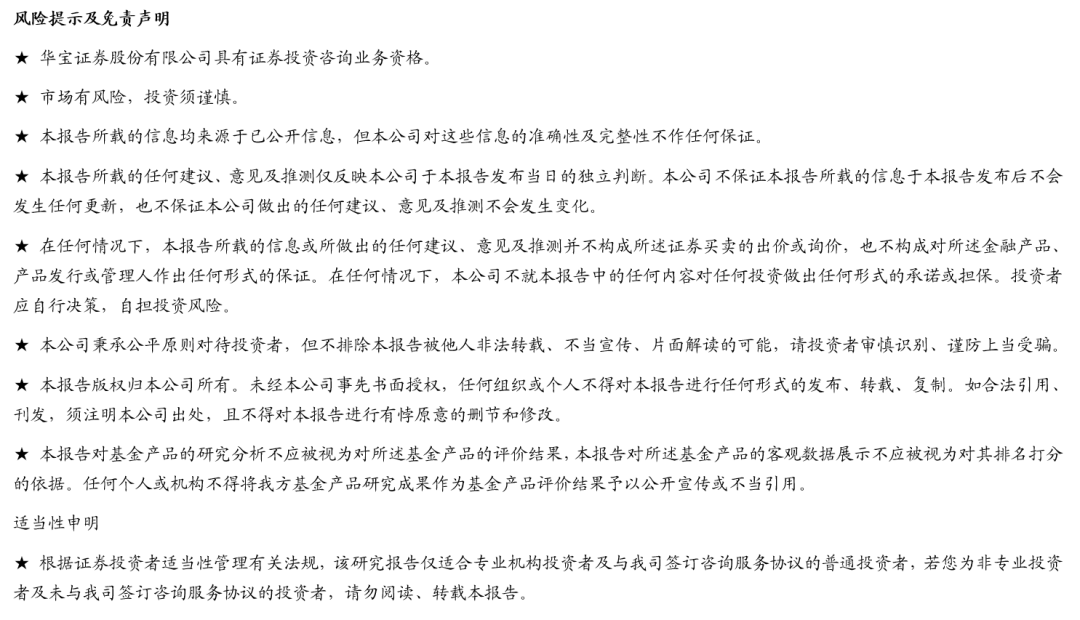

1. 上周钢铁上市公司表现

上周申万钢铁指数涨跌幅2.3%,跑赢沪深300(0.95%)。我们跟踪的34家上市公司中18家上涨,16家下跌。其中八一钢铁涨幅最大20.78%,华菱钢铁17.08%,永兴材料16.00%。国泰中证钢铁ETF上涨1.6%。

2. 两部委表态:大宗商品价格不具备长期上涨的基础

4月19日国家发展改革委新闻发言人在例行新闻发布会上表示:近一段时间,大宗商品价格上涨和全球通胀升温,引起了各方面广泛关注。总的看,这是全球经济逐渐复苏、供需关系短期调整、流动性宽裕以及投机炒作等多种因素交织作用的结果,具有修复性和阶段性特征。同时我们也看到,世界经济复苏仍不稳定、不平衡,大宗商品供需两端并没有出现整体性、趋势性变化,其价格不具备长期上涨的基础。

4月20日工业和信息化部新闻发言人在出席国务院新闻办新闻发布会上表示:近几个月上游行业的产品出厂价格都呈现明显的上涨态势,并随着产业链向中下游传导。相关涨价因素多具有短期性和突发性,目前全球债务高企、贫富分化悬殊、老龄化问题突出这些结构性矛盾导致全球经济复苏艰难曲折,大宗商品价格不具备长期上涨的基础。本轮大宗商品价格上涨对制造业有影响,但是这种影响总体上还是可控的。

行业不希望钢材价格短期内大幅波动,希望钢价稳定:4月21日中国钢铁工业协会组织召开板材市场座谈会。与会企业普遍认为:近期钢材价格上涨主要是受下游需求拉动、原料成本支撑、减产政策预期、全球量化宽松等因素综合造成的。目前中国钢材价格在全球范围内仍属于偏低的,为下游制造业出口旺盛做出了较大的贡献,钢铁行业不希望钢材价格短期内大幅波动,希望钢价稳定,这有利于上下游企业稳定生产经营。

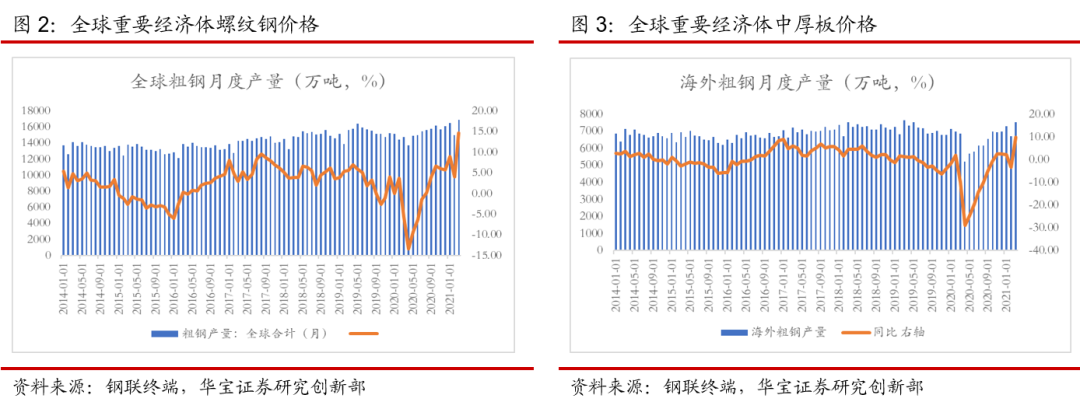

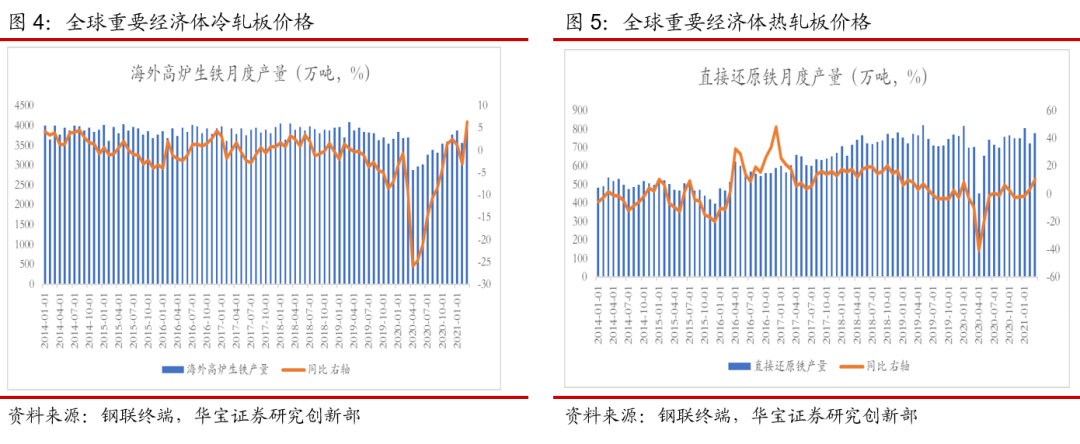

3. 3月海外钢铁生产有放缓迹象

3月海外日均粗钢产量环比1.2%,南美、北美、韩国环比负增长。3月全球粗钢产量16923.6万吨,同比14.68%;其中海外粗钢产量7521.6万吨,同比9.65%;海外日均粗钢产量242.63万吨,环比1.2%,前值1.97%;欧盟地区环比3.3%,独联体环比2.42%,南美环比-7.52%,北美环比-0.47%,日本环比0.51%,韩国环比-0.22%。

3月海外日均生铁产量环比-0.09%;南美、韩国环比负增长。3月全球高炉生铁产量11417万吨,同比9.73%;其中海外高炉生铁产量3942万吨,同比6.32%;海外日均高炉生铁产量127.16万吨,环比-0.09%,前值1.77%;欧盟环比2.35%,独联体环比0.71%,南美环比-10.95%,北美环比1.36%,日本环比0.72%,韩国环比-3.4%。海外直接还原铁产量780.1万吨,环比10.68%。

从日均粗钢和生铁产量来看,3月海外钢铁生产有放缓迹象;这也与部分国家疫情再次蔓延,经济恢复放缓相关。

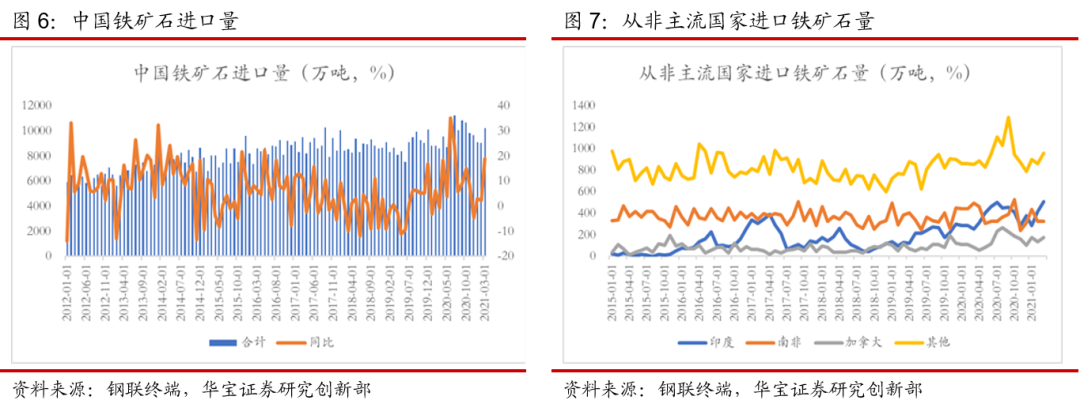

4. 3月国内铁矿进口同比18.85%,供需延续改善

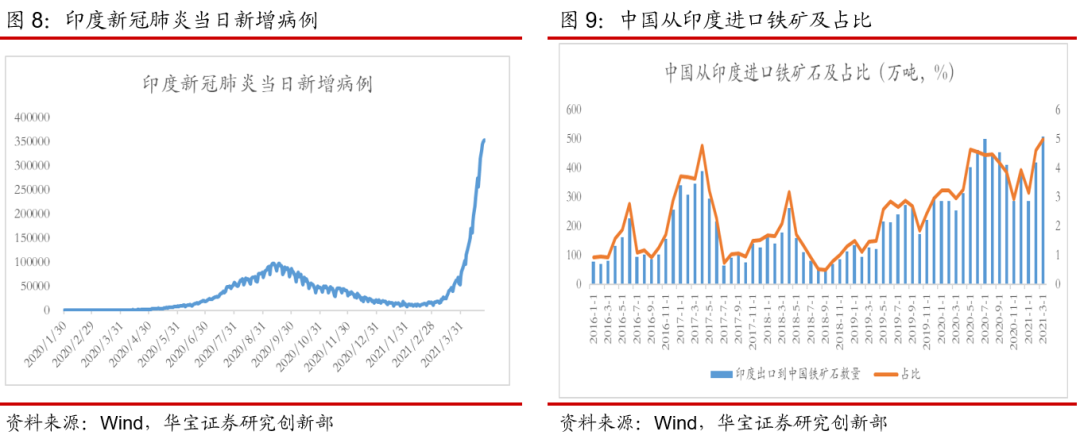

3月铁矿石进口同比18.85%,从巴西、印度、加拿大进口铁矿石大幅增加。3月国内进口铁矿10211万吨,同比18.85%;其中从澳大利亚进口铁矿6139.9万吨,同比12.87%;从巴西进口铁矿石2102.98万吨,同比44.21%。从印度进口铁矿石508.8万吨,同比100.8%;从南非进口321.9万吨,同比-35.4%;从加拿大进口176.9万吨,同比109.6%,从其他国家进口960.5万吨,同比12%。

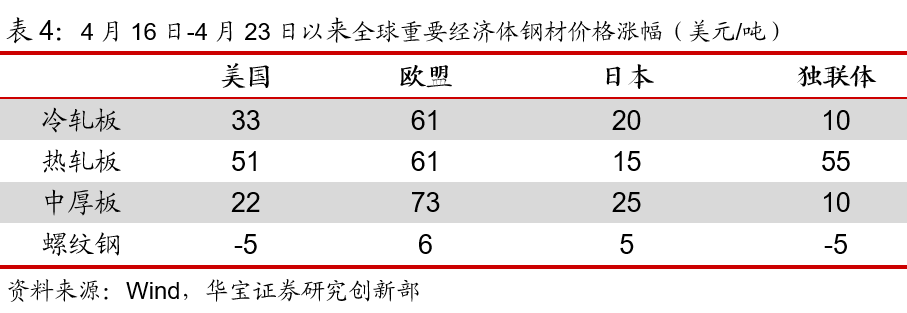

4月以来印度疫情再次大幅蔓延,截止4月25日,印度当日新增病例35.45万人。2020年以来从我国从印度进口铁矿量呈现上升的趋势,从280万吨增加到508.8万吨,占比由3%上升到近5%,从规模来看占比较小。短期来看,疫情对印度铁矿的出口冲击影响并未显现。

3月国内铁水产量7475万吨,同比8.9%。整体铁矿供需延续改善态势。

5. 上周国内黑色系原料涨幅大于成材,海外板材价格延续上涨

上周国内黑色系产品现货价格全线上涨,其中原料涨幅大于成材。上周上海螺纹钢现货平均价格5124元/吨,环比上涨0.87%;热轧板平均现货价格5622元/吨,环比上涨1.62%;冷轧板平均现货价格5972元/吨,环比上涨0.03%。上周中国北方62%铁矿石CFR价格指数184.68美元/吨,环比上涨5.76%;天津港准一焦炭平均价格2230元/吨,环比上涨3.72%。

上周海外重要经济体板材价格延续上涨趋势、欧盟涨幅最大。上周美国、欧盟、日本、独联体等重要经济体冷轧板、热轧板、中厚板价格都有10-71美元/吨的涨幅;海外重要经济体螺纹钢价格涨幅较小,美国和独联体螺纹钢价格下降5美元/吨。上周从区域来看,欧盟板材价格上涨幅度最大。

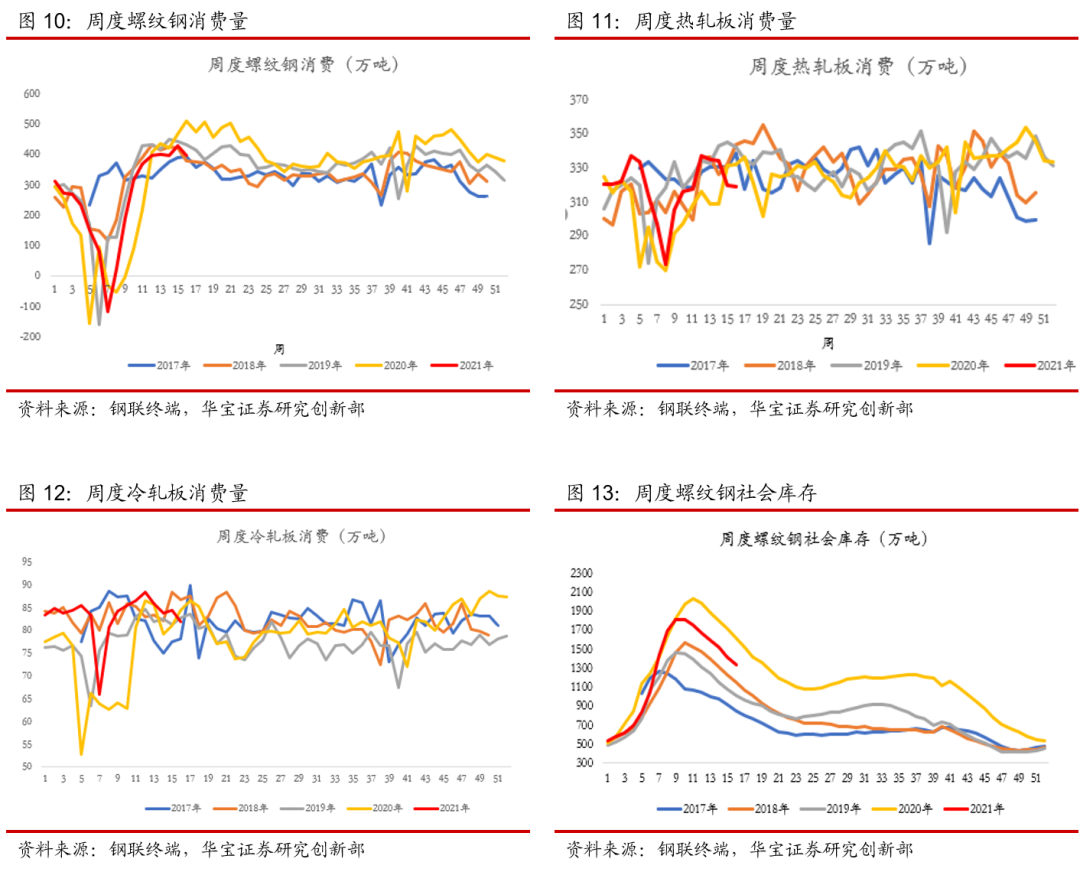

4. 上周螺纹供升需降、热轧供需下降、冷轧供需上升

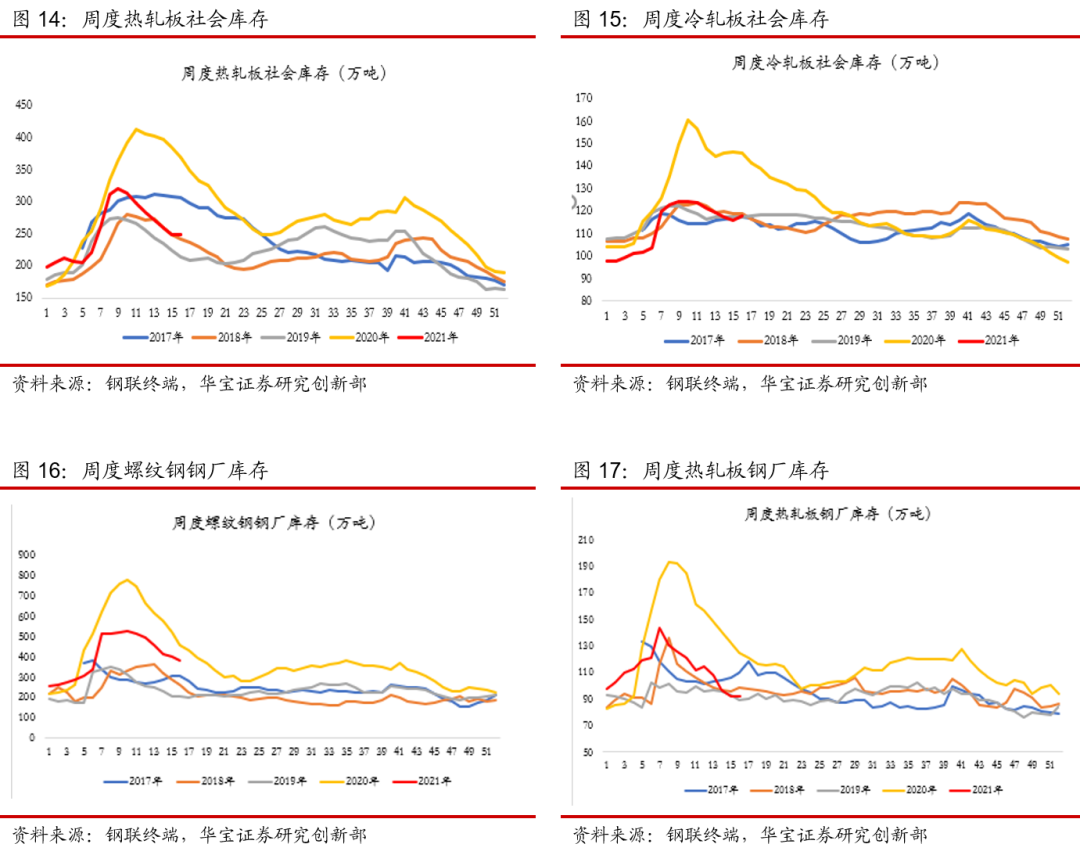

螺纹供升需降,库存继续下降。上周上海螺纹钢现货平均价格5124元/吨,环比上升44元/吨。螺纹钢表观消费398.8万吨,环比减少28.7万吨。产量360.9万吨,环比增加2.6万吨;社会库存1342.6万吨,环比减少72.2万吨;钢厂库存380.2万吨,环比减少19.8万吨。上周消费环比减少;目前螺纹消费低于2019年同期水平,但供给、库存远高于同期水平,环比来看,螺纹钢供给逐步增加,后续螺纹钢毛利持续改善的基础不牢固。

热板供需下降,库存压力温和。上周上海热轧板现货平均价格5622元/吨,环比增加90元/吨。热轧板表观消费318.8万吨,环比减少1.4万吨;产量321.9万吨,环比减少7.8万吨;社会库存248.3万吨,环比减少1.1万吨;钢厂库存92.1万吨,环比减少0.3万吨。

冷轧供需上升,社库上升,厂库下降。上周上海冷轧板现货平均价格5972元/吨,环比增加2元/吨;表观消费量81.9万吨,环比上升2.5万吨;产量84.9万吨,环比增加1.3万吨。社会库存118.0万吨,环比增加2.2万吨;钢厂库存30.1万吨,环比减少2.5万吨。

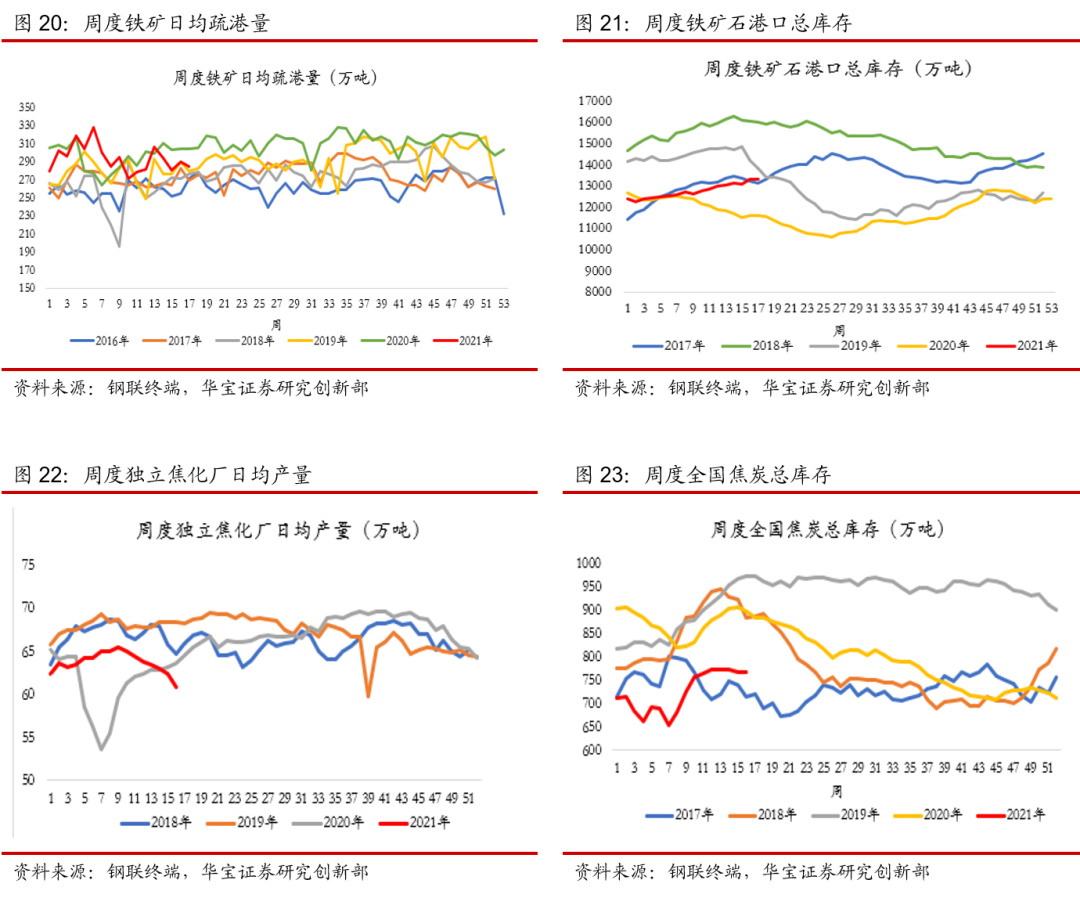

铁矿到港和疏港减少,发货增加,港口库存环比小幅增加。上周中国北方62%Fe铁矿石价格指数: 184.7美元/吨,环比上升10.05美元/吨;上周中国北方铁矿石到港量1124.1万吨,环比减少91.3万吨;澳巴铁矿石发货量2148.3万吨,环比增加383.4万吨;上周国内高炉开工率79.59%,环比增加1.9pct;上周铁矿日均疏港量284.4万吨,环比减少5.6万吨;上周进口铁矿石港口库存13320.2万吨,环比增加4.8万吨。

焦炭供给减少,库存环比基本持平,焦炭价格上涨。上周独立焦化厂日均产量60.8万吨,环比减少1.6万吨;全国焦炭总库存766.7万吨,环比增加0.5万吨,基本持平。天津港准一级治金焦价格2230元/吨,环比上涨80元/吨。焦炭产业链上游炼焦煤总库存2173.7万吨,环比增加41.7万吨。

7. 上周三大品种吨钢毛利环比增加,热轧和冷轧盈利延续高位

上周三大产品吨钢毛利环比增加,热轧和冷轧产品盈利延续高位。测算上周螺纹钢平均吨钢毛利780.1元/吨,环比增加137.3元/吨;热轧板1193.4元/吨,环比增加196.0元/吨;冷轧板1,112.0元/吨,环比增加120.8元/吨。热轧和冷轧产品盈利延续高位。

8. 14家公司发布一季报盈利同比增长

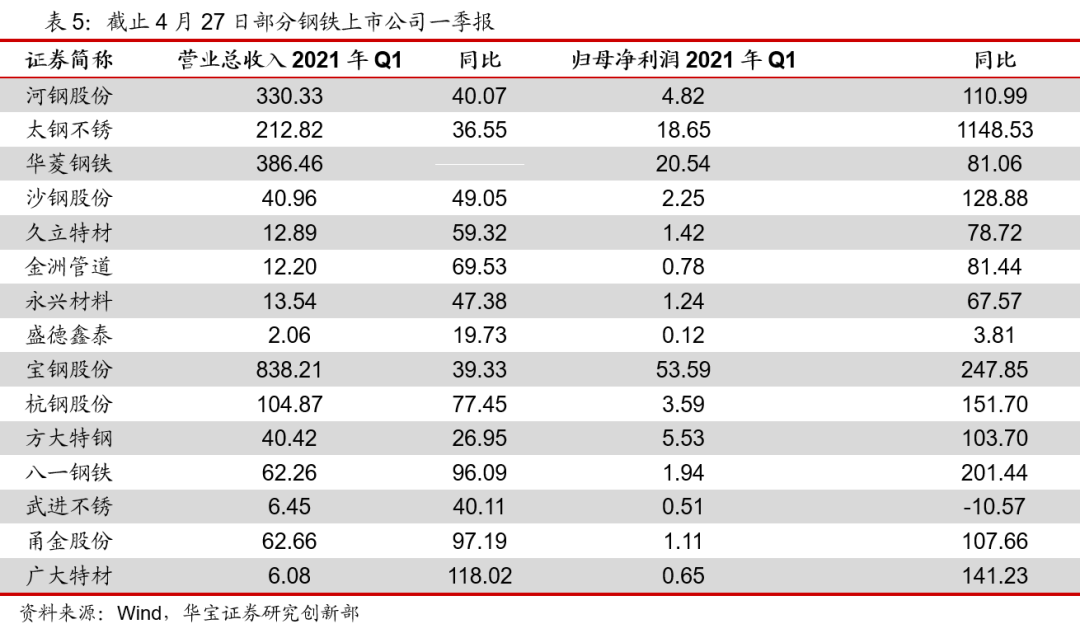

截止4月27日,共有15家钢企发布一季度报告,14家企业归母净利润增长,1家归母净利润下降;其中太钢不锈盈利增幅最大,单季实现归母净利润18.65亿元,同比1148.53%。宝钢股份单季实现归母净利润53.59亿元,同比247.85%;八一钢铁单季实现归母净利润1.94亿元,同比201.44%。

9. 投资建议

从3月海外钢铁生产来看,日均铁水环比减少,日均粗钢回升放缓,海外钢铁供给整体放缓。3月国内进口铁矿石同比18.85%,原料端供需延续改善态势。上周三大产品吨钢毛利环比增加,热轧和冷轧产品盈利延续高位。整体看来,在稳钢价预期下,钢材产品毛利将维持较高水平,钢企盈利回到高位。在货币政策稳字当头下,钢铁股的低估值、高股息率,使得板块投资性价比高,防御性较好。建议继续重点关注板块内具备高分红率的相关公司和生产高端冷轧系列产品的公司。

10. 风险提示

海外疫情影响时间较长,外需趋弱;内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱;压缩产量政策不及预期。