【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

汇丰晋信基金订阅#

上周市场概况

加拿大央行宣布,由于对经济复苏的信心增强,将减少每周购买的债券规模

#

本周市场展望

最新联储局会议及美国和欧元区的第一季本地生产总值报告将成为焦点

#

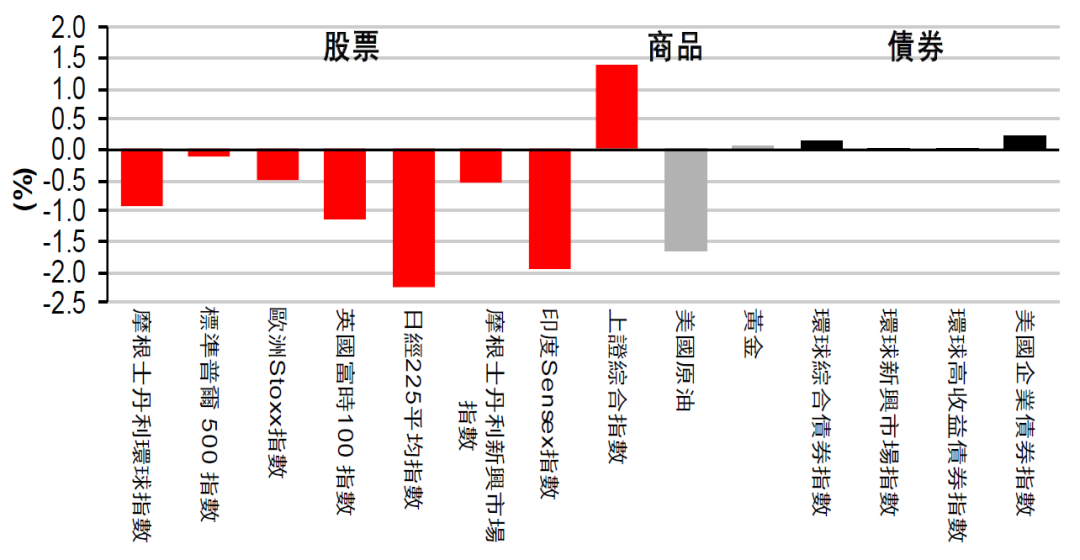

市场变动

【股票】:美国、欧洲和部分亚洲地区的股市报跌,COVID-19再次引起担忧

【债券】:美国国库券息率下跌,总统拜登宣布新的税项措施

【商品】:油价下跌,全球COVID-19个案急增,使需求前景受压

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

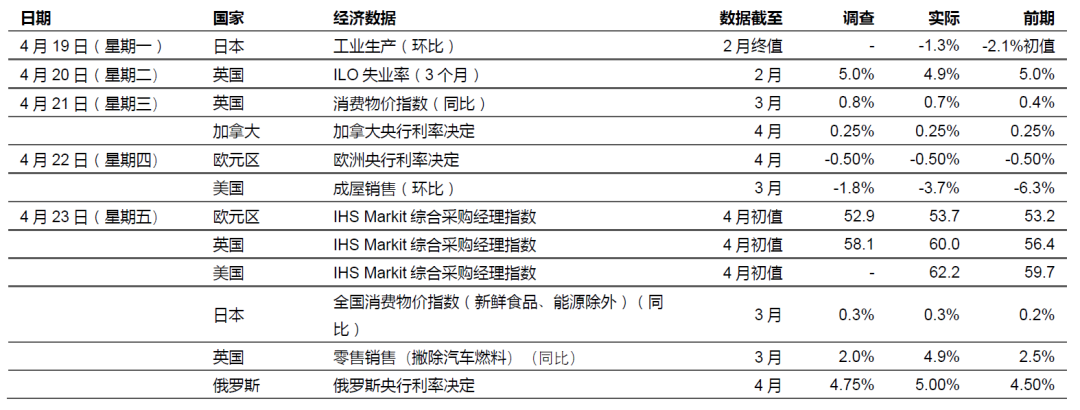

宏观经济数据及市场事件

_

加拿大央行宣布,由于对经济复苏的信心增强,将减少每周购买的债券规模

_

欧洲央行维持政策不变,夏季将讨论收紧政策

3月份美国成屋销售收缩3.7%(环比)至601万间(年率化),预期为跌1.8%(环比)。整体而言,在房屋库存处于历史低位及价格进一步上涨之下,住宅转售由2020年10月的14年高位673万回落。按揭成本也略增,但与过去水平相比仍属便宜。最新报告继续显示家庭仍在快速购买房屋,「周转日数」进一步降至18日(上月为20日)。

如预期所料,加拿大央行将其政策利率维持在0.25%的「有效下限」。政策官员亦宣布,将每周购买的政府债券减少10亿加元至30亿加元,因市场对经济复苏有更大信心,预期亦会减少发行公共债务。当局公布的最新货币政策经济预测报告,亦同样将2021年全年国内生产总值增长预测上调至6.5%(先前为4.0%),表示预期2022年下半年(对比上一份部告指的2023年)前将完全吸收经济弱势。央行早前曾表示,需出现以上情况,才会考虑加息,但行长麦克伦在记者会上警告,不会根据单一因素便机械地作出任何紧缩决定。

最新的欧洲Markit采购经理指数显示,随着推出疫苗的速度加快,市场情绪有改善,区内的经济正在复苏。欧元区综合采购经理指数升1.5点至53.7,服务业分项指数录得八个月来首次增长。制造业和服务业的新订单分类指数升至2018年以来新高,积压工作连续第二个月增加。此外,供应短缺继续为投入成本带来上行压力,但数据显示为消费物价通胀带来全面影响的可能性不大。

欧洲央行在会议上维持其高度宽松的货币政策措施。政策官员强调经济持续疲弱,但确认前景正在改善。由于当局已在3月份宣布通过疫情紧急购买计划提前展开购买行动,声明的更改空间有限。是次会议没有讨论因应经济复苏而缩减资产购买,市场预期夏季才会开始相关讨论。

3月份英国消费物价指数通胀升至0.7%(同比),主因为燃油价格上涨及2月份服装价格的意外跌幅稍为缓和。食品通胀低于预期,未有如市场预期升至0.8%(同比)。截至2月止三个月的失业率微跌0.1个百分点至4.9%,劳动市场受政府的职位保留计划所支持。虽然经济复苏前景乐观令最新数据回升,但职位空缺仍然需要时间复苏,期内发布的职位数目较疫情前低23%。3月份零售销售(不包括汽车和燃料)大增4.9%(环比),高于预期的增长2.0%(环比),服装和非食品有强劲需求。整体而言,英国的零售销售已恢复疫情爆发前水平。

本周市场展望

宏观经济数据及市场事件

_

最新联储局会议及美国和欧元区的第一季本地生产总值报告将成为焦点

_

在新一轮刺激措施支持下,美国第一季国内生产总值有望增长

_

欧元区的COVID-19疫情回升,预期将录得第二次技术性衰退

_

日本地震造成打击,工业生产将收缩

_

中国的调查指标可能反映经济持续强势

美国

预期美国联邦储备局(联储局)本周将在政策会议上维持联邦基金目标范围(0.00%-0.25%)不变。决策官员已表明将维持宽松货币政策,直至通胀维持在2%(同比)以上一段时间及就业不足减退。联储局主席鲍威尔在会后的记者会亦备受关注,他对今年后期资产购买展望的任何细微变化将受到注视。

预期3月份美国耐用品订单将增加2.4%(环比)。在恶劣天气和供应链挑战持续下,数字录得2020年4月份以来首次收缩。整体而言,新增耐用品订单在稳步复苏后,较疫情前水平高3%以上。

美国房屋价格去年急升,乃因按揭贷款低廉和现有房屋库存偏低。预期2月份标普/Case-Shiller 20大城市综合楼价指数的按年变动将升至11.8%(同比)。

预期4月份经济咨商会消费者信心指数将达到112.0,受惠于就业市场复苏强劲。按过去表现而言,数字低于2020年2月的两年期平均值129.6,但仍远高金融危机时的最低位25.3。劳动力差异(受访者表示职位「充裕」减以「难以获得」的差异)为值得留意的重要指标。

预期美国第一季国内生产总值将扩大6.5%(年率化),家庭开支和活动将受新一轮刺激措施和公共卫生措施放宽所支持。展望未来,随着经济进一步重启,第二季的经济增长速度可能加快,直至年底才开始恢复正常。

预期3月份核心个人消费开支平减指数的按年变动(联储局官员偏好的通胀指标)将升至1.8%(同比),部分原因为受基数效应影响。期内,家庭收取了额外刺激经济支票,报告内的个人收入预期将大增20%(环比)。

欧洲

欧元区方面,本地生产总值在2020年第四季跌0.7%(环比),预期第一季数字将跌0.8%(环比),反映出现第二次技术性衰退,及冬季COVID-19疫情回升的影响。但近期采购经理指数强劲,加上消费信心回升,显示如解除防疫限制,区内将显着复苏。

4月份欧元区消费物价指数通胀预期升0.3个百分点至1.6%(同比),因能源成本按年上涨。展望未来,整体通胀在2021年可能继续上涨,并可能超过欧洲央行订立的2.0%目标,但预期欧洲央行将容易相关走势,认为潜在变动只属暂时性质。此外,欧元区3月份失业率预期将保持在8.3%。劳动市场有力抵御冬季的COVID-19防疫措施,但工资增长仍低于2019年平均水平,反映一旦政府的职位保障计划结束,劳动市场的弱势可能加剧。

预期4月份德国Ifo商业景气指数升0.9点至97.5。「预期」和「现况」分项指数均上涨,乃因德国加快推出疫苗,此将有助解除经济限制。

亚洲

预期日本央行将维持政策利率于-0.10%,不会改变其现有货币政策立场,并选择观望及评估上月决定采取的行动的有效性,包括厘清其息率曲线控制操作和调整交易所买卖基金(ETF)的购买计划。4月份会议的焦点可能集中在日本央行对2023财年的通胀前景,以及对COVID-19散播下经济现况的评估。

其他数据方面,预期3月份日本工业生产将收缩2.0%(环比),2月份为跌1.3%(环比),地震和日本芯片制造商旗下一间主要工厂火灾导致供应链受阻。但日本的主要出口市场(尤其是汽车和资本货品)显着复苏抵销了部分跌幅。展望未来,日本的外围需求可能保持强劲,但COVID-19个案大增引发新一轮防疫限制可能构成负面影响。

日本3月份的失业率可能保持在2.9%,与上月持平(因之前的紧急状态结束,加上流动性和活动水平提高,可能为日本的劳动市场带来支持)。日本央行第一季的短观报告也指出,劳动市场弱势有所减轻。展望未来,第三次实施紧急状态和收紧防疫限制,可能为劳动市场带来压力,尤其是服务业等具高度接触性的行业。

预期4月份中国官方制造业采购经理指数将录得51.7,表现持续强势,与3月份的51.9相若(高于50表明正在扩张)。包括铜和钢在内的主要商品价格上涨,显示中国的内需持续走强,而韩国的出口数据强劲,显示外需也可能有改善。另一方面,非制造业采购经理指数可能受惠于经济复苏扩大至服务业。

市场变动

#

股票

美国、欧洲和部分亚洲地区的股市报跌,COVID-19再次引起担忧

美股上周下跌,就业数据造好及财报强劲,惟COVID-19再次引起担忧令市场气氛受压。总统拜登提出一系列针对个人的加税建议(资本收益为重点),令股市受压。标普500指数上周跌0.1%。

欧洲股市也下跌,受疫情担忧拖累,且据银行贷款调查显示,欧元区银行预期将在第二季进一步收紧信贷供应,消息进一步削弱风险胃纳。然而,财报普遍造好带来乐观情绪,部分抵销了上周的整体跌幅。道琼斯欧洲50指数上周跌0.5%。

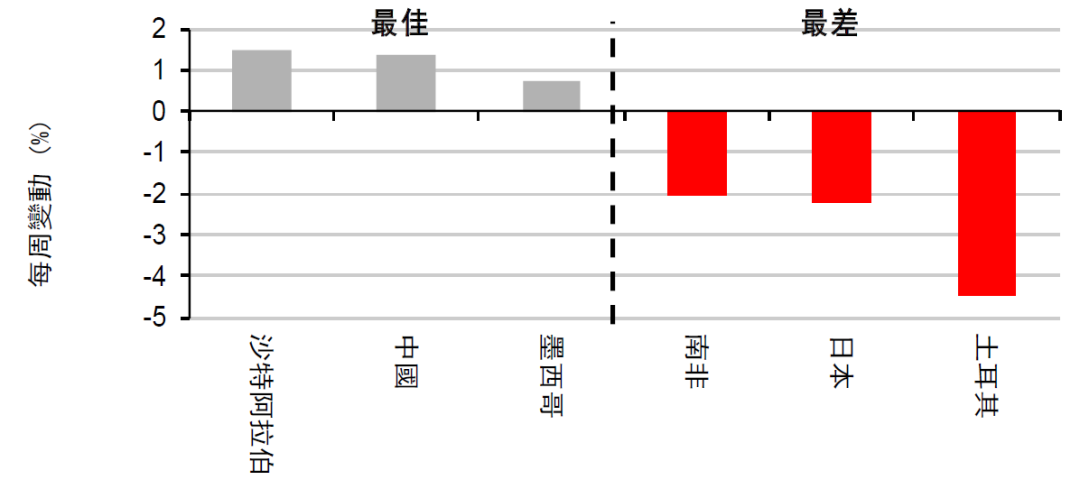

亚洲股市上周个别发展。中国股市表现领先,受企业业绩强劲支持,投资者则继续关注中美关系发展。日本日经225指数表现落后,企业早前公布的财报表现参差,且日本的COVID-19个案再次增加,东京及其他地区宣布进入紧急状态。此外,印度股市下行,因应COVID-19个案增加,一些邦已开始实施新限制,这影响了经济活动及拖慢经济复苏步伐。澳洲ASX200指数扭转周初跌幅,上周收市变动不大,乃受惠于原料股上扬。

#

债券

美国国库券息率下跌,总统拜登宣布新的税项措施

长期美国国库券上周微升(息率下跌),总统拜登提出一系列加税计划。针对个人的税项措施包括:将收入超过100万美元人士的资本利得税由20%增加近一倍至39.6%,并将最高边际税率由37%提高至39.6%。预期税收计划将为其「美国家庭计划」财政方案提供资金。整体而言,十年期国库券息率跌2个基点至1.56%,短期息率表现稳定。

欧洲政府债券个别发展。一间主要疫苗生产商表示,今年将再向欧盟额外提供1亿剂Covid-19疫苗,消息推动息率在上周初上行。然而,息率在上周四回落,欧洲央行货币政策会议后,行长拉加德重申理事会仍未开始讨论缩减资产购买,强调「为时尚早」。整体而言,德国十年期政府债券息率变动不大,非核心债券息差则略升。法国政府债券表现欠佳,十年期政府债券息率升9个基点。

#

商品

油价下跌,全球COVID-19个案急增,使需求前景受压

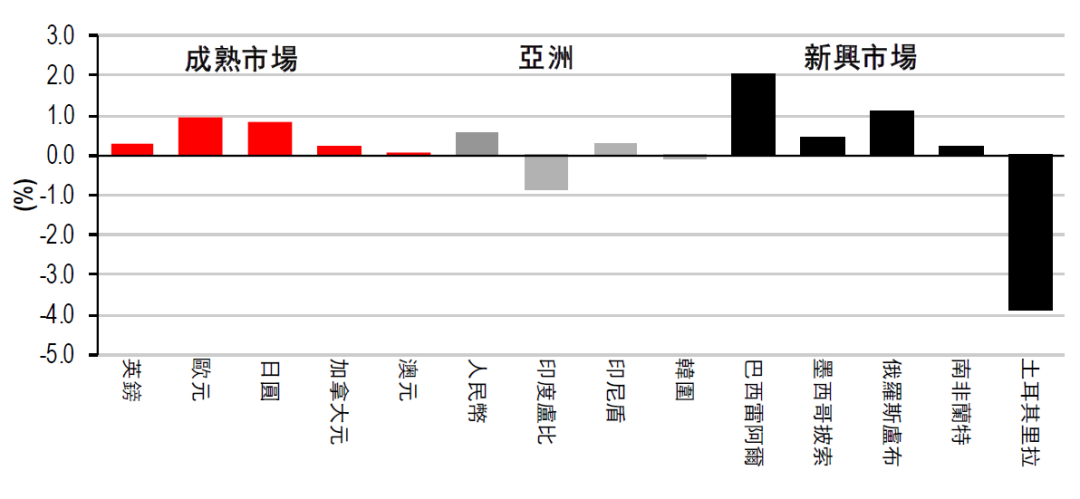

油价上周低收,全球COVID-19个案急增令需求前景受压,且美国政府每周报告显示,国内原油库存在油组下月增加供应前夕有所增加。整体而言,6月份欧洲油价跌0.9%至66.1美元。金价上周保持不变,美元兑大部分主要货币转弱。

本文件作为汇丰晋信基金管理有限公司(本公司)旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件由汇丰环球投资管理(香港)有限公司提供,其著作权归汇丰环球投资管理(香港)有限公司所有,任何机构或个人未经汇丰环球投资管理(香港)有限公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。